Навигация

5. Принцип ответственности.

Заключается в том, что «к лицу, совершившему правонарушение, применяются меры налоговой, административной и иной ответственности, наступающей за нарушение правил поведения в сфере налоговых отношений»[25]. Естественно, что данный принцип является основополагающим для института ответственности за совершение налоговых правонарушений.

Все виды налоговых правонарушений и меры ответственности за их совершение установлены в гл. 16 Налогового Кодекса РФ, также в КоАП РФ.

Наряду с данным принципом необходимо отметить и принцип презумпции невиновности налогоплательщика

6. Принцип презумпции невиновности налогоплательщика

«Принцип презумпции невиновности налогоплательщика – новелла российского налогового законодательства.

Во-первых, каждый налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда.

Во-вторых, обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности налогоплательщика, возлагается на налоговые органы.

В-третьих, все неустранимые сомнения в виновности налогоплательщика толкуются в его пользу»[26].

7. Принцип независимости.

В настоящее время налоговые органы РФ представляют собой организованную государством единую централизованную систему контрольных органов, объединенную в самостоятельное федеральное министерство, призванную реализовывать интересы государства в сфере налогообложения и независимую от каких-либо организаций или физических лиц.

Органы, осуществляющие налоговый контроль, приведены в ст. 38

Налогового Кодекса Российской Федерации, это:

· налоговые органы: Государственная налоговая служба Российской Федерации, государственные налоговые инспекции по субъектам Российской Федерации и муниципальным образованиям;

· таможенные органы: Государственный таможенный комитет Российской Федерации и иные таможенные органы Российской Федерации;

· органы государственных внебюджетных фондов;

· финансовые органы;

· федеральных органы налоговой полиции: Федеральная служба налоговой полиции Российской Федерации, органы федеральной службы налоговой полиции по субъектам Российской Федерации и местные органы налоговой полиции;

· иные контролирующие и правоохранительные органы.

Все вышеуказанные органы, осуществляющие налоговый контроль, исполняют возложенные на них задачи во взаимодействии между собой и с другими государственными органами.

8. Принцип планомерности.

Под принципом планомерности подразумевает, что любая контрольная деятельность, для которой характерно ее постадийное осуществление, всегда должна быть тщательно подготовлена, а конкретные действия по проведению контроля должны быть соотнесены с временными рамками их осуществления.

Данный принцип призван обеспечивать более эффективное выполнение разработки на основе постепенного наращивания функциональных возможностей контроля, что позволит своевременно корректировать разработку и на каждом последующем этапе оценивать целесообразность использования решений, принятых на изначальном этапе.

9. Принцип объективности и достоверности.

Данный принцип обеспечивает обоснованность и достоверность аналитических оценок для целенаправленного контроля, а также снижения степени субъективности при принятии решений налоговым инспектором.

Теперь подведем итог к первому разделу «Понятие и содержание Налогового контроля» курсовой работы:

Я дала определение понятию налоговый контроль – как специализированный финансовый контроль со стороны государственных органов за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей юридическими и физическими лицами, проводимый посредством налоговых проверок; получения объяснений налогоплательщиков, налоговых агентов и плательщиков сборов; проверки данных учета и отчетности; осмотра помещений и территорий, используемых для извлечения дохода (прибыли) и в иных формах, предусмотренных Налоговым кодексом РФ.

Определила объект, субъект, цели, задачи и содержание налогового контроля,

Во втором подразделе я попыталась раскрыть основные принципы, положения, на основе которых осуществляется налоговый контроль, к ним относится: принцип законности, юридического равенства, соблюдения прав человека и гражданина, независимости, презумпции невиновности налогоплательщика, ответственности, соблюдения налоговой тайны, гласности, защиты прав налогоплательщика, планомерности, объективности и достоверности и другие.

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОСУЩЕСТВЛЕНИЯ НАЛОГОВОГО КОНТРОЛЯ

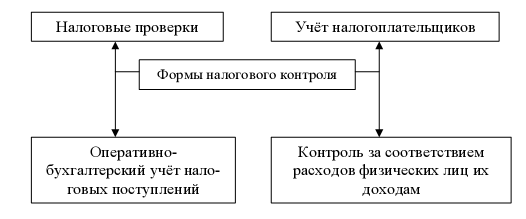

2.1 Формы налогового контроля

«Форма контроля – это способ конкретного выражения и организации контрольных действий»[27], относительно к налоговому контролю, форму можно определить как «регламентированный нормами налогового законодательства способ организации, осуществления и формального закрепления результатов мероприятий налогового контроля, представляющих собой единую совокупность действий уполномоченных органов по выполнению конкретной задачи налогового контроля»[28].

· В ст. 82 Налогового Кодекса указываются следующие формы налогового контроля:

· налоговые проверки;

· получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

· проверки данных учета и отчетности;

· осмотр и обследование помещений и территорий, используемых для извлечения дохода (прибыли);

· другие формы (такие, например, как создание налоговых постов и т.д.).

Также многие ученые к методам налогового контроля как в форме государственного финансового контроля, к примеру, В.В. Бурцев, И.И. Кучеров, относят «ревизию, проверку, надзор, экспертизу нормативно-правовых актов и иных документов (включая касающиеся государственных программ, международных договоров и т.п.), в том числе их проектов», что, в настоящее время подвергается большим спорам, так, О.А. Ногина полагает, что «ревизия и надзор не могут быть формами контроля. Объектом налогового контроля являются денежные отношения публичного характера, для которых не характерна какая-либо «деятельность», охватываемая ревизией».

Однако все авторы сходятся в одном – «налоговые проверки являются основной, наиболее эффективной формой контроля за соблюдением законодательства о налогах и сборах»[29]

Налоговая проверка – это процессуальное действие налогового органа по контролю «за своевременностью, полнотой и правильностью выполнения налогоплательщиком своих обязанностей»[30]. Налоговая проверка «осуществляются посредством сопоставления отчетных данных налогоплательщиков с фактическим состоянием его финансово-хозяйственной деятельности»[31]

В соответствии с Налоговым Кодексом налоговые проверки проводятся налоговыми органами и таможенными органами, но только в отношении налогов, подлежащих уплате при перемещении товаров через таможенную границу Российской Федерации.

Выделяются различные виды налоговых проверок. В данной работе будет рассмотрена классификация на основании объема проверяемой документации и места проведения налоговой проверки, по которой выделяются 2 вида налоговой проверки:

· камеральная налоговая проверка;

· выездная налоговая проверка.

Камеральная налоговая проверка – «это проверка представленных

налогоплательщиком налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов, а также проверка других имеющихся у налогового органа документов о деятельности налогоплательщика, проводимая по месту нахождения налогового органа»[32].

Сущность камеральной налоговой проверки заключается в следующем:

· контроль за соблюдением налогоплательщиками налогового законодательства;

· выявление и предотвращение налоговых правонарушений;

· взыскание сумм неуплаченных или не полностью уплаченных налогов по выявленным нарушениям;

· привлечение виновных лиц к налоговой и административной ответственности за совершение преступлений;

· подготовка информации для обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок.

Камеральная налоговая проверка делится на 3 вида:

· Формальная проверка – «проведение внешнего осмотра документов, в ходе которого проверяется наличие в нем всех необходимых реквизитов, каких-либо посторонних записей, пометок»[33], проверку наличия всех установленных законодательством форм отчетности и документов.

Пример ошибок, которые могут быть найдены при проведении формальной проверки: «отсутствие каких-либо реквизитов (данных одной из сторон правоотношений, печати, подписи, единицы измерения и т.д.) или наоборот, наличие сомнительных реквизитов (наличие подчисток, травлений, подклеек, приписок и других изменений в документе), противоречия между реквизитами документа (формальное несоответствие между штампом и печатью по названию предприятия, например) и др.»[34]

· Арифметическая проверка – это осуществление контроля по правильности подсчета итоговых сумм, отражения количественных и стоимостных показателей. При данной проверке проверяются суммы как по строкам, так и в графах, то есть по горизонтали и по вертикали.

Пример ошибок – завышение или занижение итоговых сумм в графах и по строчкам, дописки штрихов и цифр, как в итоговых суммах, так и в отдельных строчках и колонках

· Нормативная проверка – «это изучение документа на его соответствие действующим законам, нормативным актам, инструкциям, правилам, ОСТам, ГОСТам, ТУ, нормам расхода сырья, правильности применения расценок, ставок налогов и т.д. »[35]

Пример ошибки, который может быть найден при проведении нормативной проверки: - учет молока положено вести в литрах, а материально-ответственные лица, нарушая инструкцию, могут вести его учет в килограммах и получится, что при производстве молочных продуктов (сыра, масла, творога и т.д.) закупается молоко у населения в литрах (в 1 л содержится 1030 г), а списывается в килограммах (в 1 кг содержится 1000 г), что создает излишки продукции в размере 30 г с 1 литра.

Таким образом, посредством «исследования каждого отдельного документа при выявлении нарушения налогового законодательства можно выявить ошибки при определении объекта налогообложения и расчете сумм налога»[36].

Срок проведения камеральной налоговой проверки – три месяца со дня представления налогоплательщиком налоговой декларации, которая может подаваться как в письменном, так и в электронном виде[37]. «Налоговый орган не вправе проводить камеральную проверку без декларации на основе иных документов»[38].

Одной из особенностей камеральной проверки является её проведение по месту нахождения налогового органа.

В соответствии со п. 3 ст.88 Налогового Кодекса в случае выявления ошибок, противоречий между сведениями, содержащимися в представленных документах и полученным в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок, «но не вправе истребовать дополнительные документы. Представление таких документов – право, а не обязанность налогоплательщика»[39].

В Налоговом кодексе исчерпывающе указаны случаи, когда проверяющие имеют право запрашивать у налогоплательщика документы.

· при использовании налоговых льгот (проверяющие имеют право истребовать только документы, подтверждающие право на льготы);

· при указании налогоплательщиком в декларации по НДС суммы налога, подлежащего возмещению из бюджета (проверяющие вправе запросить только документы, подтверждающие право применения налоговых вычетов);

· при проведении камеральной налоговой проверки по налогам, связанным с использованием природных ресурсов;

· если НК РФ предусмотрена обязанность налогоплательщика представить вместе с подаваемой декларацией документы.

Поэтому «когда налоговый орган при проведении камеральной налоговой проверки не выявил ошибок и иных противоречий в представленной налоговой декларации, оснований для истребования у налогоплательщика объяснений, а также первичных учетных документов нет»[40].

В соответствии со ст. 87 и 88 НК РФ не разрешается налоговым органам повторно проводить камеральные проверки одной и той же декларации, за исключением подачи налогоплательщиком уточненной декларации[41].

В результате камеральной налоговой проверки могут быть вынесены следующие решения:

Похожие работы

... от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте. ГЛАВА 2 Основные формы и методы проведения выездной налоговой проверки 2.1 Методика выездной налоговой проверки Проверки, проводимые налоговыми органами, можно классифицировать по различным основаниям. I. В зависимости от объема проверяемой документации и места ...

... и материальных ресурсов налоговой инспекции. При совершенствовании работы с кадрами перспективным здесь может быть переход на балльную оценку работы налоговых инспекторов. Совершенствование форм и методов налогового контроля должно происходить по следующим направлениям: 1. увеличение количества совместных проверок с органами федеральной службы налоговой полиции; 2. повторные проверки ...

... налоговой проверки: должностные лица налогового органа могут вызывать любое физическое лицо, которому могут быть известны какие-либо сведения или обстоятельства, имеющие значение для проведения данной формы налогового контроля; показания свидетелей вносятся в протокол; должностные лица налогового органа могут проводить осмотр помещений, принадлежащих налогоплательщику, в присутствии понятых и ...

... и отличается системным и пофакторным исследованием, а также использованием традиционных аналитических инструментов: средние и относительные величины, группировки, индексный метод и т.д. Финансовый контроль не может быть сведен только к аналитической деятельности. Можно лишь ограниченно использовать специфические приемы финансово-экономического анализа; - ревизия производится с целью установления ...

0 комментариев