Навигация

Решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

70513

знаков

0

таблиц

0

изображений

1. Решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

2. решение об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

3. решение о проведении дополнительных мероприятий налогового контроля, то есть проведения выездных проверок. «Выездная проверка как наиболее трудоемкая форма налогового контроля должна назначаться только в тех случаях, когда возможности камеральных проверок исчерпаны, т.е. в отношении налогоплательщика должны быть проведены контрольные мероприятия, требующие присутствия инспектора непосредственно на проверяемом объекте»[42].

Выездная налоговая проверка – «это проверка правильности исчисления и своевременности уплаты (удержания и перечисления) одного или нескольких налогов на основе анализа документальных источников информации и фактического состояния объектов налогообложения, назначаемая по решению руководителя (заместителя руководителя) налогового органа и проводимая на территории (в помещении) налогоплательщика»[43].

Характерной чертой выездной налоговой проверки является место ее проведения – на территории (в помещении) налогоплательщика, однако, если налогоплательщик не может предоставить помещение для проведения проверки, то она проводится в стенах инспекции (п. 1 ст. 89 НК РФ).

Согласно п. п. 1, 2 ст. 89 НК РФ проведение ВНП допустимо лишь в случае принятия и оформления соответствующего решения руководителем налогового органа или его заместителем, в котором обязательно должны содержаться данные налогоплательщика, конкретные проверяемые налоги, проверяемый период, персональные данные проверяющих инспекторов

В соответствии со ст. 87 Налогового Кодекса объектом выездной налоговой проверки являются отчетная документация налогоплательщика по одному или нескольким видам налога за период не более трех календарных лет и текущий календарный год[44].

«Срок проведения – не более двух месяцев; в исключительных случаях вышестоящий налоговый орган может увеличить продолжительность налоговой проверки до четырех месяцев, а в исключительных случаях – до шести месяцев (п. 6 ст. 89 НК РФ). Увеличение срока возможно в случаях проведения выездной налоговой проверки крупнейшего налогоплательщика; получение информации, свидетельствующей о наличии у налогоплательщика нарушений законодательства о налогах и сборах, требующей дополнительной проверки; форс-мажорные обстоятельства (затопление, наводнение, пожар и т.п.) на территории, где проводится проверка и проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений[45].

Сроки проверки также могут быть продлены до четырех месяцев в случае проверка организации, которая имеет четыре обособленных подразделения и более; и до шести месяцев в случае, когда организация открыла десять и более обособленных подразделений.

Помимо механизма продления выездной налоговой проверки законодатель предусмотрел механизм приостановления проверки. «Согласно п. 9 ст. 89 НК РФ общий срок приостановления проведения выездной налоговой проверки не может превышать шести месяцев и определяется и оформляется решением руководителем налогового органа исходя из целей, которые должны быть достигнуты в период приостановления проверки»[46].

Перечень оснований для приостановления проверки является закрытым, это (п. 9 ст. 89 НК РФ):

· истребование документов у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента);

· получение информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

· проведение экспертиз;

· перевод на русский язык документов, представленных налогоплательщиком на иностранном языке.

Во время приостановления инспекторы не имеют права появляться на территории организации, требовать документы и т.п. Таким образом, приостановление проверки означает прекращение всех контрольных мероприятий, кроме того, которое послужило причиной приостановления — например, экспертизы или встречной проверки.

Срок проведения выездной проверки включает время фактического нахождения проверяющих на территории проверяемого предприятия. Однако в указанный срок не засчитываются периоды между вручением налогоплательщику требования о представлении документов и предоставлением им запрашиваемых при проведении проверки документов. В случае если установленный срок представления документов оказывается слишком коротким и не позволяет исполнить обязанность вовремя (к примеру, представить порядка 11 тыс. листов документов в виде копий, заверенных надлежащим образом)» [47], то необходимо письменно уведомить проверяющих о невозможности исполнения требования в установленный срок, обязательно указав причину, желательно указав сроки ее подачи. Для подтверждения запроса необходимо решение руководитель налогового органа.

Налоговый орган не вправе проводить в течение одного календарного года две выездные проверки и более по одним и тем же налогам за один и тот же период.[48]», за исключением случая представления налогоплательщиком уточненной декларации с суммой налога к уменьшению инспекция может назначить повторную выездную проверку[49].

Помимо проверки документов «контролеры на территории налогоплательщика, – осмотр помещений. Но только внешний осмотр. Любые просьбы открыть сейф, включить компьютер и показать программу и подобные незаконны»[50]. Осмотр нужен налоговикам для того, чтобы решить – проводить ли инвентаризацию.

Также в ходе выездной проверки должностные лица, осуществляющие проверку могут осуществить выемку, изъятие документов. Как и при изъятии имущества оформляется протокол, который подписывается инспектором, представителем налогоплательщика и двумя понятыми.

По окончании выездной налоговой проверки проверяющий составляет справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения. После чего составляется акт о выездной налоговой проверки, где производится описание найденных нарушений со ссылками на законы, которые нарушены, а также документы, доказывающие эти нарушения, и предложения проверяющего по устранению недочетов.

«В случае несогласия налогоплательщика с нарушениями, указанными в Акте выездной налоговой проверки, он может в двухнедельный срок представить в налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту в целом или по его отдельным положениям»[51].

В результате выездной налоговой проверки могут быть вынесены следующие решения:

1) решение о привлечении налогоплательщика к ответственности;

2) решение об отказе в привлечении налогоплательщика к ответственности.

Таким образом наглядна видна эффективность налоговых проверок, которые позволяют осуществить непосредственный контроль за полнотой и правильностью исчисления налогов и сборов налогоплательщиком: рассмотреть всю отчётность налогоплательщиков, представляемую в налоговые органы в установленном порядке, сравнить суммы налогов, пени и штрафных санкций, начисленных как самим налогоплательщиком, так и налоговым органом.

Однако, как отмечают многие авторы, максимальной эффективности налоговых проверок как формы налогового контроля можно достигнуть только через очень близкое взаимодействие с другими его формами: получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов, проверки данных учета и отчетности и др.

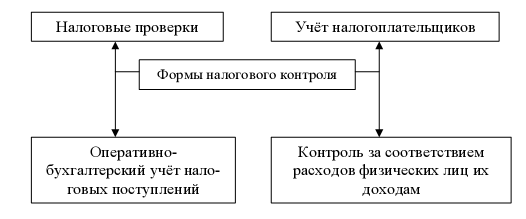

Большое значение имеет такая форма налогового контроля как учет налогоплательщиков.

В соответствии с п. 1 ст. 83 НК РФ постановке на учет в налоговых органах подлежат как организации, так и физические лица по месту нахождения организации, месту нахождения обособленных подразделений организации, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ. Все указанные сведения включаются в единую автоматизированную информационную систему обработки данных налоговой службы и в Единый государственный реестр налогоплательщиков.

«В случае изменения место нахождения или место жительства налогоплательщика, его снятие с учета осуществляется налоговым органом, в котором налогоплательщик состоял на учете. Постановка на учет налогоплательщика в налоговом органе по новому месту нахождения или новому месту жительства осуществляется на основании документов, полученных от налогового органа по прежнему месту учета.

В случае принятия организацией решения о прекращении деятельности обособленного подразделения снятие с учета организации по месту нахождения этого подразделения осуществляется налоговым органом по заявлению плательщика в течение 10 дней, но не ранее окончания выездной проверки»[52].

Благодаря учету налогоплательщиков создается «единый информационный ресурс всех субъектов предпринимательской деятельности страны. К этому ресурсу можно обращаться для получения сведений о юридических лицах и предпринимателях»[53]. Таким образом «регистрация и учет налогоплательщиков являются важной формой предварительного налогового контроля»[54].

Все формы налогового контроля находятся в непосредственной взаимосвязи друг с другом и их выполнение должно четко соответствовать установленному законом порядку, иначе могут признать недействительными ненормативные акты контролирующих органов, а иногда и взыскать ущерб, причинённый в результате неправомерных действий уполномоченных лиц.

Следует указать на значительные проблемы в налоговом законодательстве, кусаемых проведения налоговых проверок, осмотра документов, помещения, опроса свидетелей и иных форм налогового контроля. На это указывает обширное количество судебной практики, которая во многих спорных случаях является источником для решения той или иной проблемы, возникающей между субъектами налогового права, так как формулировка Налогового Кодекса не может дать четкого ответа: к примеру, «Правомерно ли доначисление налога по результатам камеральной проверки по другому налогу (ст. 88 НК РФ)? Налоговый кодекс РФ не содержит разъяснений по данному вопросу. Официальной позиции нет. Есть судебные решения, согласно которым нельзя доначислить налог на основании декларации по другому налогу»[55].

Похожие работы

... от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте. ГЛАВА 2 Основные формы и методы проведения выездной налоговой проверки 2.1 Методика выездной налоговой проверки Проверки, проводимые налоговыми органами, можно классифицировать по различным основаниям. I. В зависимости от объема проверяемой документации и места ...

... и материальных ресурсов налоговой инспекции. При совершенствовании работы с кадрами перспективным здесь может быть переход на балльную оценку работы налоговых инспекторов. Совершенствование форм и методов налогового контроля должно происходить по следующим направлениям: 1. увеличение количества совместных проверок с органами федеральной службы налоговой полиции; 2. повторные проверки ...

... налоговой проверки: должностные лица налогового органа могут вызывать любое физическое лицо, которому могут быть известны какие-либо сведения или обстоятельства, имеющие значение для проведения данной формы налогового контроля; показания свидетелей вносятся в протокол; должностные лица налогового органа могут проводить осмотр помещений, принадлежащих налогоплательщику, в присутствии понятых и ...

... и отличается системным и пофакторным исследованием, а также использованием традиционных аналитических инструментов: средние и относительные величины, группировки, индексный метод и т.д. Финансовый контроль не может быть сведен только к аналитической деятельности. Можно лишь ограниченно использовать специфические приемы финансово-экономического анализа; - ревизия производится с целью установления ...

0 комментариев