Навигация

Принципы определения страны происхождения товара в РФ

52746

знаков

4

таблицы

3

изображения

2.1 Принципы определения страны происхождения товара в РФ

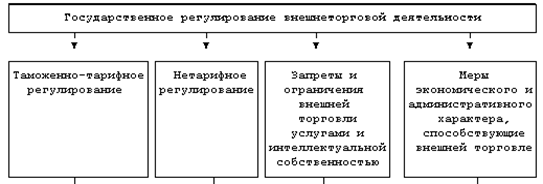

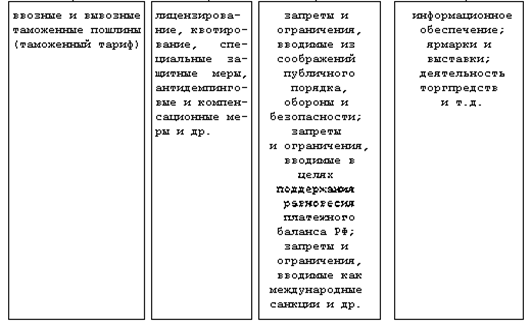

Страна происхождения товара определяется с целью осуществления тарифных и нетарифных мер регулирования ввоза товара на таможенную территорию Российской Федерации и вывоза товара с этой территории.

Таможенные пошлины применяются при ввозе в страну иностранных товаров или при вывозе отечественных товаров по ставкам, предусмотренным таможенным тарифом. На практике в основном применяются ввозные пошлины, которые являются важным источником поступлений в государственную казну и выполняют роль основного экономического инструмента, регулирующего ввоз товара. Существуют таможенные пошлины, повышающие цену товара, продиктованные, прежде всего заботой об экономических интересах страны и фактически являются средством для развития национальной промышленности и сельского хозяйства.

Повышение таможенных тарифов ведет к увеличению таможенных доходов и к развитию внутреннего производства, но это не может и не должно быть постоянным, так как рост таможенного обложения товаров, не являющихся социально значимыми и пользующихся повышенным спросом, ведет к усилению контрабанды и уменьшению официального ввоза товаров.

С помощью таможенных пошлин государство может поощрять ввоз или вывоз соответствующих товаров или ограничивать их, ставить в равные экономические условия товары отечественного производства и конкурирующие иностранные товары, проводить определенные экономические, научно-технические, экологические, валютно-финансовые политики в области внешнеэкономической деятельности, направлять деятельность субъектов ВЭД в русло общегосударственных, национальных интересов.

Предельные ставки ввозных таможенных пошлин зависят от торгово-политических отношений России к странам или группам стран и от национальной системы преференций. В соответствующих распоряжениях Правительства и приказах ГТК, ФТС РФ даются перечни развивающихся и наименее развитых стран, к товарам которых применяются ввозные таможенные пошлины, соответственно, в размере 75% от базовой ставки или беспошлинно, а также перечень стран, пользующихся в РФ режимом наибольшего благоприятствования.

Принципы определения страны происхождения товара в РФ:

Ø Первый принцип основан на том, что таможенное дело в РФ должно развиваться в направлении гармонизации и унификации с общепринятыми мировыми нормами и практикой. Не случайно в заключительных положениях ФЗ РФ «О таможенном тарифе» отмечено, что если международным соглашением, участником которого является РФ, установлены иные нормы, чем те, которые содержатся в настоящем законе, то применяются нормы международного соглашения. Реализация этого принципа в мировой таможенной практике осуществляется в трех основных направлениях: 1) направление связано с таможенно-правовым сотрудничеством России со странами СНГ и ближнего зарубежья. Примером такого подхода является подписание 13 марта 1992 г. большинством стран СНГ соглашения о принципах таможенной политики и о постепенном формировании таможенного союза этих государств, а также тройственного таможенного союза между Россией, Белоруссией и Казахстаном и присоединением к последнему Киргизии и Таджикистана. 2) это участие России в международных торгово-таможенных организациях, таких как Всемирная торговая организация (ВТО/ГАТТ), Всемирная таможенная организация (ВТО/СТС). С января 1992 г. Россия является членом ВТО/СТС, принимая участие в разработке проектов международных таможенных конвенций, рекомендательных документов по таможенно-правовым вопросам. 3) направление связано со сближением таможенного дела РФ с общепринятыми международными делами и практикой. Если раньше режим и процедура пропуска товаров определялись исходя из того, кто является субъектом внешнеторговой сделки, то сейчас главный критерий - объект такой сделки, то есть конкретный товар. Поэтому не случайно с каждым днем повышается важность и роль ТН ВЭД.

Ø Второй принцип связан с тем, что таможенные преференции являются не взаимными, односторонними, то есть исключают ответные уступки развивающихся стран, что явно указывает на характер помощи. Они сопровождаются строгим контролем, а также оговорками о защитных мерах, чтобы избежать возможности нанесения слишком значительного ущерба стране со стороны конкурирующих стран третьего мира, поставляющих дешевые товары из-за крайне низкого в этих странах уровня заработной платы.

Ø Третьим принципом является недискриминационный характер таможенных преференций, иначе говоря, они должны иметь распространение на все развивающиеся страны и наименее развитые страны без каких-либо исключений.

Ø Четвертый принцип связан с действием национальной системой преференций РФ, пересматриваемой периодически, но не реже одного раза в год, Правительством РФ. Согласно этой системе, при осуществлении торгово-политических отношений РФ с иностранными государствами допускается установление преференций по таможенному тарифу РФ в виде освобождения от уплаты пошлины, снижение ставок пошлин, либо установления тарифных квот на преференциальный ввоз (вывоз) в отношении товаров и т.д.

Ø Пятый принцип – режим наиболее благоприятствуемой нации или режим наибольшего благоприятствования (РНБ), является одним из важнейших принципов при определении страны происхождения товара. В ст. 3 Закона «О таможенном тарифе» говорится, что в отношении товаров, происходящих из стран, торгово-политические отношения с которыми не предусматривают РНБ, ставки ввозных таможенных пошлин, определенные на основании настоящего закона, увеличиваются вдвое, за исключением тарифных льгот (преференций) на основании соответствующих положений настоящего закона.

Ø Шестой принцип – гласность и общедоступность внешнеторговой политики, в соответствии с которыми определяется страна происхождения товара. Именно гласный характер таможенного тарифа России и процедуры установления таможенных пошлин позволили не только учесть в большей степени интересы различных отраслей народного хозяйства при установлении таких пошлин, но и повысили его торгово-политическую значимость для стран-контрагентов. Этот демократический принцип нового таможенного тарифа, в свою очередь, потребовал создания такого механизма, который позволил на общедоступной основе с привлечением широкого круга заинтересованных организаций РФ согласовать ставки пошлин на товары импорта и экспорта, подготовить предложения по вопросам таможенно-тарифной политики, рассмотреть проекты законодательных актов, индивидуальных договоров, затрагивающих вопросы таможенно-тарифной политики, внести предложения об изменении ставок, в том числе и в ответ на дискриминационные меры других государств.

Похожие работы

... создания равных условий для конкуренции отечественных и импортных товаров на внутреннем рынке; 2) способствуют пополнению доходной части федерального бюджета.1.4. Тарифные методы в системе государственного регулирования внешнеэкономической деятельности Каждая страна, исходя из своего исторического опыта, сложившихся социально -экономических условий, места в мировой экономике, природно- ...

... организаций имеющих право выдавать сертификат фирмы «А» для предоставления тарифных преференций, организация «TAIWAN CHAMBER OF COMERCE» в данном документе отсутствует. Оттиски печати не четкие. Таможенные преференции по сертификатам формы «А» не были предоставлены. В связи с возникшими сомнениями относительно сертификатов происхождения и на основании Указания ГТК от 07.08.93 г. № 01-13/9023 ...

... России. Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Международные нормативные акты: 1. Конвенция Организации Объединенных Наций о ...

... формирования и реализации в условиях глобализации. В ходе исследования предполагается достичь двуединую цель: во-первых, раскрыть специфику таможенной политики государства как предмета исследований политической науки, во-вторых, выявить особенности таможенной политики современной России. Для реализации цели исследования представляется необходимым последовательно решить комплекс следующих задач: ...

0 комментариев