Навигация

Особенности развития национальной системы преференций

52746

знаков

4

таблицы

3

изображения

3.2 Особенности развития национальной системы преференций

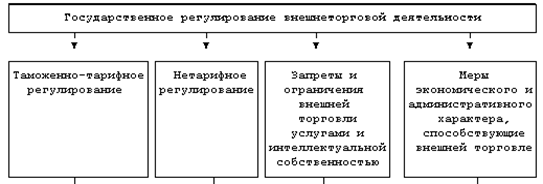

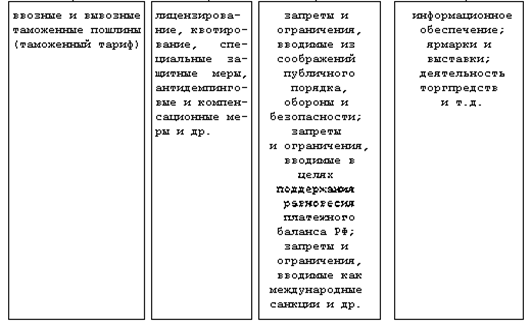

В целях унификации Правил, определяющих происхождение товаров развивающихся стран при предоставлении тарифных преференций, было заключено Соглашение об унифицированных правилах, определяющих происхождение товаров развивающихся стран при предоставлении тарифных преференций в рамках Общей системы преференций.

Тарифные преференции предоставляются на товары, происходящие из развивающихся стран, на которые распространяется тарифный преференциальный режим, при непосредственной закупке в этих странах.

Товар рассматривается как непосредственно закупленный, если импортер закупил его у фирмы, зарегистрированной в развивающейся стране, на которую распространяется тарифный преференциальный режим.

Товары, происходящие из развивающихся стран, на которые распространяется тарифный преференциальный режим, подлежат прямой отгрузке в страну, предоставляющую тарифные преференции. Правилам прямой отгрузки отвечают также товары, транспортируемые через территорию одной или нескольких стран вследствие географических, транспортных, технических или экономических причин и при временном складировании их на территории этих стран с условием, что товары все время находятся под таможенным контролем стран транзита.

В удостоверение происхождения товара в развивающейся стране, на которую распространяется тарифный преференциальный режим, производитель или экспортер представляет декларацию-сертификат о происхождении товара (далее-сертификат) по форме «А», принятой в рамках Общей системы преференций.

Сертификат предоставляется вместе с другими товаросопроводительными документами при таможенном досмотре, но не позднее, чем за год после поставки товара. Расхождение между фактически и поставлены количеством товара и указанным в сертификате не должно превышать + 5%.

В случае утраты сертификата принимается официально заверенный его дубликат (копия).

В удостоверение происхождения небольших партий товара (фактурной стоимостью, эквивалентной примерно до 5 тыс. долларов США) представление сертификата о происхождении не требуется, но экспортер может вместо сертификата о происхождении товаров декларировать страну происхождения товара на счете-фактуре или других приложенных к товару сопроводительных документов.

Национальная система преференция включает в себя три основных элемента:

· Перечень развивающихся стран-пользователей схемой преференций РФ.

· Перечень наименее развитых стран-пользователей схемой преференций РФ.

· Список товаров, на которые преференциальный режим не распространяется.

В удостоверение происхождения товаров из данной страны таможенный орган вправе требовать представления документов, подтверждающих происхождение товаров, в случаях:

· Если стране происхождения данных товаров РФ предоставляет тарифные преференции в соответствии с международными договорами РФ или законодательством РФ. В указанном случае документ, подтверждающий страну происхождения товаров, представляется таможенному органу одновременно с представлением таможенной декларации. При этом предоставление тарифных преференций может быть обусловлено необходимостью представления сертификата о происхождении товара по определенной форме, предусмотренной международными договорами РФ или законодательством РФ.

· В иных случаях только при обнаружении признаков того, что заявленные сведения о стране происхождения товаров, которые влияют на применение ставок таможенных пошлин, налогов и (или) запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, являются недостоверными.

Рассмотрение данных отношений следует начать с предварительной разбивки всех возможных случаев, при которых требуется представление документов, подтверждающих страну происхождения товаров, а также случаев, при которых такое подтверждение не требуется, на три группы.

Особенности первой группы охватывают случаи, связанные с ввозом товаров, которые происходят из стран, получивших от России тарифные преференции. К таким странам относятся все страны СНГ в соответствии с Соглашением о создании зоны свободной торговли, а также страны, которые подпадают под национальную систему преференций (это развивающиеся и наименее развитые страны). В качестве документа, подтверждающего страну происхождения товара, используется декларация о происхождении товара, которая представляется таможенному органу одновременно с представлением таможенной декларации непосредственно при декларировании товаров.

Ко второй группе отнесены иные случаи, при которых таможенный орган вправе потребовать представление документа, подтверждающего страну происхождения товара. Основной критерий – обнаружение таможенными органами признаков того, что заявленные сведения о стране происхождения, которые оказывают непосредственное влияние на применение таможенно-тарифных и нетарифных мер государственного регулирования, недостоверны. Во избежание неоднозначного толкования и применения данной нормы на практике следует более подробно остановиться на рассмотрении этой группы отношений. Законодателем не случайно используется формула «при обнаружении признаков того, что заявленные сведения недостоверные». Это означает, что любые сомнения таможенных органов, предполагающие субъективное мнение должностного лица таможенного органа, заменены на конкретное основание- наличие определенных фактов, т.е. выявление признаков, свидетельствующих о возможном нарушении таможенного законодательства. Наличие неподтвержденных признаков не может служить основанием для того, чтобы потребовать документы, подтверждающие страну происхождения товара. У таможенных органов остается право «сомневаться» в недостоверности заявленных сведений, но такие сомнения должны быть обоснованы. Учитывая, что в ТК РФ отношения между декларантом и таможенным органом строятся на строго юридических процедурах, такие сомнения должны быть мотивированными, оформлены в письменном виде с предложением представить необходимые документы, подтверждающие страну происхождения товаров, в установленный таможенным органом срок.

К третьей группе относятся случаи, связанные с перемещением товаров через таможенную границу, при которых не требуется документ, подтверждающий страну происхождения товаров:

· Если ввозимые товары на территорию РФ заявляются к таможенному режиму международного таможенного транзита или таможенному режиму временного ввоза с полным освобождением от уплаты таможенных пошлин, налогов, за исключением случаев, когда таможенным органом обнаружены признаки того, что страной происхождения товаров является страна, товары которой запрещены к ввозу в РФ или транзиту через её территорию в соответствии с международными договорами РФ или законодательством РФ.

· Если общая таможенная стоимость товаров, перемещаемых через таможенную границу, отправленных в одно и то же время одним и тем же способом и тем же отправителем в адрес одного получателя, составляет 20000 рублей.

· Если товары перемещаются через таможенную границу физическими лицами.

· В иных случаях, предусмотренных международными договорами РФ или законодательством РФ.

Документами, подтверждающими происхождение товаров из данной страны, являются декларация о происхождении товара или сертификат о происхождении товара.

Новая логика состоит в том, что в качестве основного документа, который вправе требовать таможенные органы в целях подтверждения происхождения товаров, используется декларация о происхождении товара. Что же касается сертификата о происхождении товара, то он может служить документом, подтверждающим происхождение товара, только в случаях, определяемых Правительством РФ.

Из всего вышеперечисленного следует, что России следовало бы пойти по пути совершенствования системы преференций на основе схем, используемых в ЕС и США. Принятие в России упрощенного подхода к изменению системы преференций путём исключения ряда прогрессивно развивающихся стран ее приведет к ожидаемому бюджетному эффекту. Необходимо принимать во внимание, что основной объём торговли России приходится на промышленно развитые страны, а также страны СНГ, Центральной и Восточной Европы. Импорт из развивающихся стран не играет заметной роли в общем внешнеторговом обороте России.

Внесение существенных изменений в российскую схему тарифных преференций политически и экономически допустимо лишь на основе разработки новой, с учётом международных обязательств и мирового опыта, схемы тарифных преференций, сохранив при этом достаточно широкий страновый охват, но существенно уточнив товарную номенклатуру, размеры и механизм предоставления льгот и отказа от них. Такой подход способствовал бы дальнейшему совершенствованию национальной схемы тарифных преференций в целях превращения ее в действительно эффективный механизм регулирования торговых отношений с развивающимися странами, который соответствовал бы принципам Общей системы тарифных преференций и учитывал опыт других государств в этой области. В частности, можно было бы подумать о градации тарифных ставок в рамках национальной схемы преференций, введении тарифных квот в зависимости от «чувствительности» того или иного товара с точки зрения национального производства.

Наряду с составлением списка товаров, попадающих под условия предоставления преференций, необходимо проработать вопрос о порядке определения уровня конкурентоспособности конкретной продукции развивающихся стран-пользователей национальной системы преференций на предмет возможного вывода её из-под действия указанной схемы. Это может быть, например, установление потолков в виде фиксации доли импорта какого-либо товара страны-пользователя системой преференций в общем импорте аналогичной продукции.

Наличие списка товаров, включенных в систему преференций, требует разработки порядка внесения изменения в этот список, так как нельзя исключить возможность обращения той или иной страны с подобной просьбой. Необходимо предусмотреть и критерии включения того или иного товара в систему преференций. Следует также иметь в виду, что внесение изменений в схему тарифных преференций РФ, утверждение списка товаров, на которые они распространяются, должны быть согласованы в рамках таможенного союза с Белоруссией, Казахстаном, Киргизией и Таджикистаном.

В российской специфике, когда функционирование таможенного союза только налаживается, создание действенного механизма таможенного сотрудничества приобретает решающий характер. Представляется целесообразным, прежде всего, централизовать координирующие функции такого сотрудничества в одном совместном органе, куда поступала бы и систематизировалась вся таможенная информация.

Заключение

По результатам проведенной работы можно сделать следующие выводы.

Согласно постановлению Правительства РФ от 22 октября 1997 г. № 1347 с января 1998 г. действует новое положение, предусматривающие пересмотр действующей системы не чаще, чем один раз в год. На сегодняшний момент термин «национальная система преференций» России не имеет до сих пор своего понятийного определения в основных законодательных актах, таких как Таможенный Кодекс и Закон «О таможенном тарифе». Поэтому весьма актуальное значение приобретает развитие данных понятий и положений о НСП.

Процесс вхождения России во Всемирную Торговую Организацию также требует пересмотра НСП в сторону ее унификации и гармонизации с Общей системой преференций и практикой торгово-политических отношений.

В настоящее время пользователями российской схемы тарифных преференций, помимо действительно слаборазвитых стран, являются также ряд экономически быстро прогрессирующих государств, которые относятся к «развивающимся» в силу традиций или политической установки ведущих развитых стран на предоставление таким «развивающимся» государствам известных привилегий в международных экономических отношениях. Например, такие как, Китай, Корея, Кувейт, ОАЭ, Саудовская Аравия, Сингапур, Сирия, Таиланд, Турция и др.

Новый, всё более дифференцированный подход к различным по уровню развития странам-бенефициарам национальных схем тарифных преференций давно является актуальным и уже приводится в жизнь многими странами. Россия также должна пойти по этому пути, что, с одной стороны, увеличило бы в перспективе поступления в бюджет от импортных пошлин, а с другой стороны, повысило бы эффективность российской схемы тарифных преференций как торгово-политического инструмента в отношениях с третьим миром.

Для постепенного преобразования таможенно-тарифного регулирования в механизм для создания условий экономического роста в настоящий момент созрело ряд предпосылок. Во-первых, по причине благоприятной конъюнктуры на мировых рынках государственный бюджет находится в состоянии профицита, что создает возможность незначительного снижения налогового бремени. Во-вторых, существует потенциал использования не реализованного в полной мере механизма тарифной эскалации. В-третьих, возможно компенсировать упущенную выгоду от постепенного открытия импортного рынка, не производимого в стране технологического оборудования и сырья за счет обложения вывоза сырьевой продукции высокодоходными экспортно-ориентированными производителями.

Комплекс предлагаемых в данной курсовой работе мер по совершенствованию механизма таможенно-тарифного регулирования, основанный на выявленном потенциале развития, должен способствовать повышению эффективности государственного регулирования и ориентирован на создание условий развития экономики страны.

Список используемых источников и исследованной литературы

1. ФЗ № 5003-1 от 21.05.1993 г. «О таможенном тарифе».

2. Постановление Правительства РФ от 13.09.1994 г. № 1057 «Об утверждении перечня стран – пользователей схемой преференций РФ и списка товаров, на которые при импорте на территорию РФ преференциальный режим не распространяется».

3. Приказ ГТК РФ от 25.12.2003 № 1539 «О предоставлении тарифных преференций».

4. Таможенный Кодекс РФ от 28 мая 2003 г. № 61 - ФЗ//СЗ РФ 02.06.2003, № 22.

5. Ершов А.Д. Льготы и преференции в таможенном деле. СПб., 2004.

6. Журнал «Аудит и финансовый анализ» 6/2007.

7. Трухачев В.И. Международная торговля. М. 2006.

8. http://www.vch.ru

Похожие работы

... создания равных условий для конкуренции отечественных и импортных товаров на внутреннем рынке; 2) способствуют пополнению доходной части федерального бюджета.1.4. Тарифные методы в системе государственного регулирования внешнеэкономической деятельности Каждая страна, исходя из своего исторического опыта, сложившихся социально -экономических условий, места в мировой экономике, природно- ...

... организаций имеющих право выдавать сертификат фирмы «А» для предоставления тарифных преференций, организация «TAIWAN CHAMBER OF COMERCE» в данном документе отсутствует. Оттиски печати не четкие. Таможенные преференции по сертификатам формы «А» не были предоставлены. В связи с возникшими сомнениями относительно сертификатов происхождения и на основании Указания ГТК от 07.08.93 г. № 01-13/9023 ...

... России. Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Международные нормативные акты: 1. Конвенция Организации Объединенных Наций о ...

... формирования и реализации в условиях глобализации. В ходе исследования предполагается достичь двуединую цель: во-первых, раскрыть специфику таможенной политики государства как предмета исследований политической науки, во-вторых, выявить особенности таможенной политики современной России. Для реализации цели исследования представляется необходимым последовательно решить комплекс следующих задач: ...

0 комментариев