Навигация

1. Капитал предприятия. Условия обеспечения платежеспособности предприятия

Величина собственного капитала и темпы его роста, финансовый рычаг в структуре капитала и платежеспособность являются важнейшими характеристиками финансово-экономического состояния предприятия, поскольку по этим показателям обычно судят об экономической привлекательности предприятия или инвестиционного проекта.

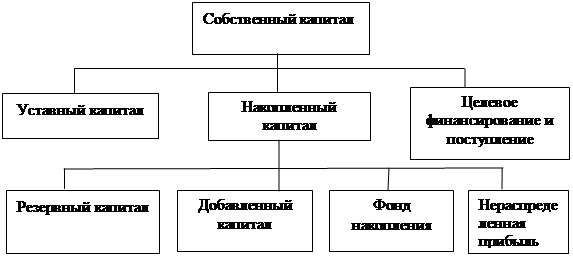

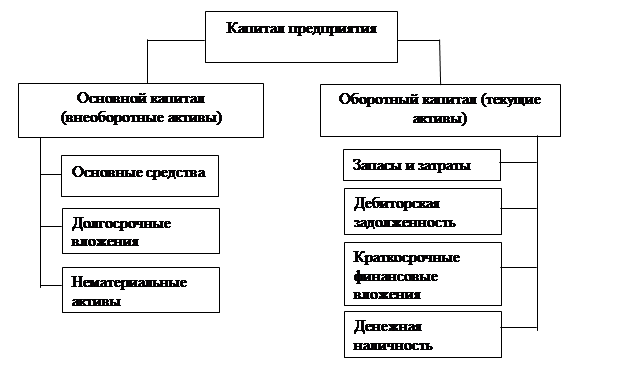

Капитал предприятия – это зафиксированная в стоимостном выражении сумма материальных и нематериальных ценностей, которые передаются предприятию в постоянное пользование владельцами этих ценностей.

Увеличение капитала происходит в основном за счет:

- прибыли предприятия, которая используется для капитальных вложений в основные средства и для выполнения оборотных средств предприятия;

- выпуска акций;

- субсидий, которые поступают от государственных органов или от головной компании (банка, фирмы), если данное предприятие является дочерним;

- присоединения дополнительных вкладов, паев со состороны новых юридических и физических лиц, пожелавших вложить свои средства в капитал предприятия;

В отечественной и зарубежной литературе за термином «финансовый рычаг», отражающим соотношение заемного и собственного капитала, закрепилось довольно устойчивое определение как фактора, увеличивающего рентабельность собственного капитала. В самом деле, чем выше финансовый рычаг на начало отчетного периода за счет преобладания заемных средств по сравнению с собственными средствами, тем, при прочих равных условиях, выше и рентабельность собственного капитала.

Анализ финансовой устойчивости любого хозяйствующего субъекта является важнейшей характеристикой его деятельности и финансово-экономического благополучия, оценивает результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам и устанавливает размеры источников для дальнейшего развития.

Финансовое состояние предприятия оценивается, прежде всего, его финансовой устойчивостью и платежеспособностью. Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам в данный конкретный период времени. Считается, что если предприятие не может отвечать по своим обязательствам к конкретному сроку, то оно неплатежеспособно. При этом на основе анализа определяются его потенциальные возможности и тенденции для покрытия долга, разрабатываются мероприятия по избежанию банкротства.

Под финансовой устойчивостью предприятия следует понимать платежеспособность предприятия во времени с соблюдением условия финансового равновесия между собственными и заемными финансовыми средствами. Точно так же, как необходимо рассчитывать точку безубыточности для каждого предприятия, следует определять и точку финансового равновесия.

Финансовое равновесие представляет собой такое соотношение собственных и заемных средств предприятия, при котором за счет собственных средств полностью погашаются как прежние, так и новые долги. При этом если нет источника для погашения новых долгов в будущем, то устанавливаются определенные граничные условия на использование уже существующих собственных средств в настоящем. Это означает, что размер новых долгов ограничивается размером уже существующих и, следовательно, ожидаемых собственных средств.

Таким образом, рассчитанная по определенным правилам точка финансового равновесия не позволяет предприятию, с одной стороны, увеличить заемные средства, а с другой, нерационально использовать уже накопленные собственные средства.

Следовательно, соблюдение условия финансового равновесия создает нормативную базу для финансовой устойчивости предприятия и его платежеспособности во времени, а также накладывает определенные ограничения на размер его обязательств перед работниками предприятия, кредиторами, бюджетом, банками и инвесторами.

Определяя платежеспособность как способность хозяйствующего субъекта удовлетворять все свои обязательства, приходящиеся на данный период, необходимо рассматривать также риск неплатежеспособности, который представляет собой вероятность того, что вышеуказанные требования не будут удовлетворены. Поскольку систематическое неисполнение обязательств является одной из наиболее существенных предпосылок банкротства хозяйствующего субъекта, то возникает естественная необходимость предотвращения такого состояния. Управление риском неплатежеспособности непосредственно относится к управлению денежными потоками, а также структурой активов и капитала.

Оценка платежеспособности производится по данным бухгалтерского баланса на основе характеристики ликвидности оборотных активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платёжеспособности и ликвидности очень близки, т. к. от степени ликвидности баланса зависит платежеспособность и ее перспектива.

Анализ ликвидности баланса заключается в сопоставлении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения.

К следующей группе, требующей больший срок ликвидности, относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отпуска продукции, скорости документооборота в банках, от спроса на продукцию и т.д.

К третьей группе, требующей значительно больший срок ликвидности, относятся производственные запасы и незавершенное производство.

Соответственно на три группы подразделяются и платежные обязательства предприятия: 1. Задолженность, сроки оплаты которой наступили; 2. Задолженность, которую следует погасить в ближайшее время; 3. Долгосрочная задолженность.

Для оценки платежеспособности предприятия рассчитывают показатели абсолютной, промежуточной и общей ликвидности.

Коэффициент абсолютной ликвидности (Кл..а.) определяется как отношение суммы денежных средств и краткосрочных финансовых вложений к краткосрочным долговым обязательствам (V раздел баланса). Денежные средства и краткосрочные финансовые вложения в приобретенные предприятием ценные бумаги на срок не более одного года являются наиболее мобильной частью оборотных средств. Оборотные средства в деньгах готовы к платежу и расчетам немедленно, а ценные бумаги могут быть быстро и без труда обращены в деньги. Кл.а. признается достаточным при 0,20–0,25.

Промежуточный коэффициент ликвидности (Кл.пр.) определяется отношением суммы ликвидных средств первой и второй групп к общей сумме краткосрочных долговых обязательств (V раздел баланса). Нормальным считается соотношение 1:1. При наличии большой доли трудновзыскиваемой дебиторской задолженности соотношение может возрасти до 1,5: 1.

Общий коэффициент ликвидности (Кл.об.) определяется как отношение всей суммы текущих активов (раздел II актива баланса) к общей сумме краткосрочных обязательств (раздел V пассива баланса) и признается достаточным в пределах 1,5–2,0. Общий коэффициент ликвидности имеет серьезный недостаток, потому что у предприятия, накопившего большие материальные запасы, часть которых трудно реализовать, будет считаться платежеспособным. Поэтому банки и другие инвесторы предпочитают судить о платежеспособности предприятия по промежуточному коэффициенту ликвидности.

Платежеспособность предприятия тесно связана с понятием кредитоспособности. Кредитоспособность означает возможность своевременного погашения полученных кредитов. Кредитные организации при выдаче кредитов предприятию учитывают размер и состав имущества заемщика, устойчивость финансового состояния, репутацию и др. Банк анализирует аккуратность оплаты счетов кредиторов, тенденции развития предприятия, причины обращения за кредитом, наличие и состав долгов другим предприятиям. Анализируется финансовое состояние заемщика, уровень рентабельности производства, оборачиваемость оборотного капитала и др. Все кредитозаемщики подразделяются на три класса. Первый класс означает некредитоспособность предприятия (при общем коэффициенте ликвидности < 1); второй класс – Кл.об. = 1–1,5; третий класс – Кл.об. – > 1,5. По каждому классу кредитозаемщиков применяются свои условия кредитования.

В качестве критериев для оценки неудовлетворительной структуры баланса неплатежеспособных предприятий используются следующие показатели:

- общий коэффициент ликвидности;

- коэффициент обеспеченности предприятия собственными оборотными средствами;

- коэффициент восстановления (утраты) платежеспособности.

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является наличие одного из условий:

Похожие работы

... ), в процессе оценки его необходимо разложить на отдельные составляющие элементы, каждый из которых должен быть объектом осуществления оценочных расчетов. Стоимость функционирующего собственного капитала предприятия в отчетном периоде (CKфо) определяется по следующей формуле: (3.1) где CKфо — стоимость функционирующего собственного капитала предприятия в отчетном периоде, %; ЧПс — сумма чистой ...

... субъекта хозяйствования. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. Он используется для оценки качества и эффективности управления предприятием; оценки способности предприятия получать достаточную прибыль на инвестиции; прогнозирования величины прибыли. Основная концепция расчета рентабельности довольно проста, ...

... * 173786= - 17395,98 млн руб. В нашем примере за счет увеличения коэффициента оборачиваемости оборотного капитала в отчетном году предприятие получило убыток на сумму 17395,98 млн руб. Как видно из проведенных видов анализа эффективность и интенсивность использования капитала ОАО «ЗОМЗ» оставляет желать лучшего. Этому мог послужить довольно обширный ряд факторов, но главным, на мой взгляд, ...

... как форма предпринимательской деятельности все же ценно в основном именно ограничением предпринимательского риска тех, кто его создает. Глава 2. Увеличение уставного капитала предприятия 2.1. Способы увеличения уставного капитала предприятия Увеличение уставного капитала является одной из форм внесения изменений в учредительные документы юридического лица. Увеличение уставного капитала ...

0 комментариев