Навигация

1.2 Дохідний підхід

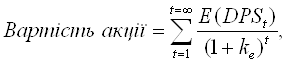

Як вже зазначалося, дохідний підхід ґрунтується на постулаті про те що вартість будь-якого активу – це сума приведених грошових потоків котрі здатен згенерувати цей актив, які продисконтовані по ставці яка є функцією від ризику інвестування в цей актив. Даний постулат знайшов своє відображення в Моделі дисконтування дивідендів та в формулі Гордона.

Модель дисконтування дивідендів в загальному вигляді виглядає так:

де:

DPSt – дивіденди на одну акцію в періоді t;

k e – вартість капіталу.

Саме показник – вартість капіталу, або ставка дисконтування, і містить в собі всі ризики пов’язані з інвестуванням в даний цінний папір.

В свою чергу формула Гордона виглядає наступним чином:

де:

DPS1 – дивіденди на одну акцію в наступному періоді;

k e – вартість капіталу;

g – сталий показник темпів росту дивідендів.

Формула Гордона використовується за умов стабільного приросту дивідендів на акцію, коли фірма виплачує дивіденди, та знаходиться в „стійкому” стані. Дана формула – це модифікація формули вартості активу котрий генерує стабільний грошовий потік безкінечно.

Надалі, спеціалістами було розроблено багато модифікацій даних формул, побудовані моделі для розрахунку вартості акцій компаній котрі не виплачують дивіденди. Дані моделі використовують в чисельнику значення чистого грошового потоку фірми і відповідно ставка дисконтування в різних моделях знаходиться по різному.

2. Моделювання ставки дисконтування з урахуванням ризику, метод середньозваженої вартості капіталу (WACC)

Ставка дисконту характеризує норму прибутку, за якою майбутні грошові надходження приводяться до теперішньої вартості на момент оцінки. Вона враховує премію за ризик інвестування коштів в оцінюване підприємство: чим більшим є ризик, тим ставка дисконтування буде вищою.

Загальна формула для знаходження ставки дисконту виглядає так:

r = rf + I + i + re

де:

r – ставка дисконтування;

rf - безризикова ставка, зазвичай ставка за облігаціями внутрішнього державного займу;

І – премія за ліквідність;

і – темпи інфляції;

re – реальна ставка проценту.

Дана формула може використовуватись для розрахунку ставок дисконтування як при визначенні вартості акцій, так і при визначенні вартості облігацій.

Також існують більш складні моделі для розрахунку ставки дисконтування для визначення ціни акцій. До них належать: Модель середньозваженої вартості капіталу (WACC), Модель оцінки вартості капітальних активів (CAPM) та Арбітражна модель оцінки (APM).

2.1 Модель WACC

Важливим елементом оцінки вартості підприємства є визначення вартості капіталу, який є в його розпорядженні. Або іншими словами – ставки дисконтування грошових потоків котрі генерує актив, в даному випадку – компанія. Якщо ми розрахуємо справедливу вартість компанії то і зможемо тоді знайти справедливу вартість її однієї акції. Інакше кажучи, це винагорода, за яку капіталодавці погоджуються вкладати кошти в дане підприємство. Згідно із сучасними тенденціями в теорії і практиці фінансової діяльності вартість капіталу підприємства рекомендується розраховувати на основі використання так званої моделі середньозваженої вартості капіталу (Weighted Average Cost of Capital = WACC):

![]() ,

,

де Квк — очікувана ставка вартості власного капіталу; Кпк — очікувана ставка вартості позичкового капіталу; К — сума капіталу підприємства; ВК — сума власного капіталу; ПК — сума позичкового капіталу.

Середньозважена вартість капіталу показує середню дохідність, якої очікують (вимагають) капіталодавці (власники та кредитори), вкладаючи кошти в підприємство. Вона залежить від структури капіталу, а також ціни залучення капіталу від власників і кредиторів. Зазначену модель можна деталізувати, виокремивши власний і позичковий капітал. Зокрема, вартість власного капіталу можна розраховувати в розрізі капіталу, залученого в результаті емісії простих і привілейованих акцій, реінвестованого прибутку тощо. Позичковий капітал можна поділити на короткострокові та довгострокові банківські позички, комерційні позички, облігаційні позички та ін.

Очікувана ставка вартості позичкового капіталу визначається на основі аналізу фінансових відносин підприємства з його кредиторами і включає всі витрати, пов’язані із залученням позичкового капіталу, в т. ч. процентні платежі, дизажіо, різного роду збори тощо. Ця ставка може відповідати кредитній ставці, за якою підприємство залучає (чи може залучити) кредити. За наявності відповідних розрахункових даних ставка вартості позичкового капіталу може обчислюватися за методом внутрішньої норми прибутковості (IRR).

Перед фінансистами досить часто постає питання, як розрахувати вартість позичкового капіталу в частині забезпечення наступних витрат і платежів, поточних зобов’язань за розрахунками тощо, на які не нараховуються проценти (та інші платежі) за їх користування. Можливі два варіанти вирішення цієї проблеми:

· згадані складові позичкового капіталу не враховуються при визначенні WACC, тобто в процесі розрахунків загальна сума капіталу зменшується на ці позиції;

· урахування зазначених позицій на рівні з іншими фінансовими зобов’язаннями, при цьому застосовується нульова ставка залучення цієї частини капіталу.

Заслуговує на увагу той факт, що в англосаксонській практиці фінансової діяльності домінує перший підхід, тобто при розрахунку середньозваженої вартості капіталу здебільшого враховуються власний капітал та фінансова заборгованість[1]. На практиці при розрахунку вартості залучення позичкового капіталу слід враховувати податковий фактор. Якщо S — податковий мультиплікатор (коефіцієнт, який характеризує ставку податку на прибуток), а проценти за користування позичками відносяться на валові витрати підприємства, то модель визначення середньозваженої вартості капіталу можна уявити в такому вигляді:

![]() ,

,

де ПК — сума позичкового капіталу.

Головна проблема, з якою стикаються фінансисти при застосуванні моделі WACC, полягає у визначенні ціни залучення власного капіталу, зокрема значення очікуваної ставки вартості власного капіталу. Це питання досі не знайшло свого повного вирішення ні в теорії, ні в практиці. Серед можливих способів розрахунку очікуваної ставки вартості власного капіталу можна розглядати такі:

· модель оцінки капітальних активів (САРМ), за якої слід скористатися інформацією щодо значення b-коефіцієнта, безризикової процентної ставки та середньої дохідності на ринку;

· суб’єктивна оцінка: проценти за довгостроковими облігаціями або депозитними вкладами плюс надбавка за специфічні ризики, характерні для даного підприємства (галузі);

· використання показника, оберненого до відношення ринкового курсу до чистого прибутку на одну акцію (price earnings ratio, PER) (наприклад, якщо PER = 5/1, то Квк = 1/PER = 1/5 = 0,2, або 20 %);

· модель приросту дивідендів (модель Гордона), згідно з якою ціна залучення власного капіталу визначається як відношення прогнозної суми дивідендів на наступний рік (D1) до курсу акцій (КА), скоригованого на величину приросту дивідендів (g):

Квк = D1/KA + g.

У процесі оцінки вартості власного капіталу слід чітко виокремлювати очікувану ціну, за яку інвестори будуть згодні вкладати кошти в підприємство, та очікувану рентабельність власного капіталу. Різниця полягає в тому, що останній показник розраховується з використанням балансової вартості власного капіталу. Натомість ціна залучення власного капіталу визначається на основі ринкових оцінок вартості капіталу підприємства та його доходів.

Наголосимо, що в контексті оцінки вартості підприємства особливе значення показника середньозваженої вартості капіталу (WACC) полягає в тому, що він може використовуватися як ставка дисконтування для приведення майбутніх доходів до теперішньої вартості.

Похожие работы

... альної відповідальності відповідно до закону. 5.2 Оцінка умов, в яких проводилася дипломна робота Дипломна робота на тему “Підвищення ефективності інноваційної діяльності в умовах ВАТ “Дніпропетровський лакофарбовий завод ім. Ломоносова”” виконувалася у відділі цін та економічного аналізу ВАТ «ДЛФЗ». Дана робота розроблялась з використанням персональної електроно-обчислювальної машини (ПЕОМ ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... 6,12%; вагова частка в “сумнівних” кредитах — 14,65%; вагова частка в “субстандартних" кредитах — 19,25%. 2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту 2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти Позичальник — відкрите ...

... продукції; зміна виробничого профілю або спеціалізації традиційних виробників продукції; відсутність у підприємства повної інформації про конкретні сегменти ринку. Фактори ризику – технічний прогрес; залежність результатів прийняття рішень споживачами від таємних умов договору, які задовольняють особисті інтереси керівництва; зміна умов імпорту, що полегшує ввіз імпортної продукції; активізація ...

0 комментариев