Навигация

Арбітражна модель оцінки

31008

знаков

1

таблица

2

изображения

2.3 Арбітражна модель оцінки

Теорія арбітражного ціноутворення. Дещо конкретизованішим варіантом САРМ є концепція арбітражного ціноутворення (Arbitrage Pricing Theory = АРТ)[8]. Модель АРТ можна розглядати як більш практично орієнтоване продовження САРМ. На відміну від САРМ, яка розглядає b-коефіцієнт як досить абстрактну статистичну величину, що синтезує всі фактори невизначеності, АРТ досліджує вплив окремих макро- та мікроекономічних компонентів систематичного ризику на процес ціноутворення. Хоча теорія не прив’язується до якихось конкретних факторів, це може бути інфляція, процентні ставки, зміна кон’юнктури тощо. Замість показника b в САРМ-модель підставляються показники чутливості окремих цінних паперів до впливу окремих факторів ризику: b1; b2; b3. Очікувана середня прибутковість портфеля інвестицій, яка залежить від впливу окремих факторів ризику, позначається за допомогою r1; r2; r3. Отже, премія за ризик згідно з АРТ визначається за такою формулою:

АРТ: ra – і = (r1 – i) b1 + (r2 – i) b2 + (r3 – i) b3 +… + (rх – i) bх.

Оцінюючи значення САРМ та АРТ як елементів теоретичного фундаменту фінансової діяльності підприємств, слід зазначити, що моделі можуть використовуватися в таких випадках:

1) при прийнятті рішень про вкладання коштів в альтернативні проекти;

2) при визначенні показника вартості капіталу підприємства та оцінки підприємства в цілому;

3) при аналізі доцільності придбання основних засобів чи використання їх на основі лізингу;

4) при аналізі доцільності злиття чи поглинання підприємств;

5) при визначенні впливу дивідендної політики на курс акцій;

6) при визначенні ставки капіталізації чи дисконтування в процесі оцінки вартості підприємства.

Висновки

Знаходження поточної ринкової вартості (або справедливої вартості) будь-якого активу, а тим паче, фінансового інструменту представляє собою одну з найважливіших складових життя ринкових відносин, де ціну на товар визначає ринковий попит та пропозиція.

Найбільш популярними методиками в світі справедливо вважаються: методика знаходження справедливої вартості фінансового активу в порівнянні з аналогічними, та дохідна методика, котра базується на постулаті котрий гласить: „Вартість будь-якого активу – це сума приведених грошових потоків котрі здатен згенерувати цей актив, які продисконтовані по ставці яка є функцією від ризику інвестування в цей актив”.

Порівняльний підхід ґрунтується на порівнянні фінансового інструменту котрий оцінюється з іншими аналогічними інструментами, з їх показниками та ринковою вартістю.

Поширені три основних види мультиплікаторів, це: дохідні (або фінансові) мультиплікатори, мультиплікатори котрі базуються на балансовій вартості активів та натуральні показники.

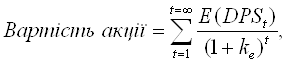

Як вже зазначалося, дохідний підхід ґрунтується на постулаті про те що вартість будь-якого активу – це сума приведених грошових потоків котрі здатен згенерувати цей актив, які продисконтовані по ставці яка є функцією від ризику інвестування в цей актив. Даний постулат знайшов своє відображення в Моделі дисконтування дивідендів та в формулі Гордона.

Модель дисконтування дивідендів в загальному вигляді виглядає так:

де:

DPSt – дивіденди на одну акцію в періоді t;

k e – вартість капіталу.

Саме показник – вартість капіталу, або ставка дисконтування, і містить в собі всі ризики пов’язані з інвестуванням в даний цінний папір.

В свою чергу формула Гордона виглядає наступним чином:

де:

DPS1 – дивіденди на одну акцію в наступному періоді;

k e – вартість капіталу;

g – сталий показник темпів росту дивідендів.

Ставка дисконту характеризує норму прибутку, за якою майбутні грошові надходження приводяться до теперішньої вартості на момент оцінки. Вона враховує премію за ризик інвестування коштів в оцінюване підприємство: чим більшим є ризик, тим ставка дисконтування буде вищою.

Згідно із сучасними тенденціями в теорії і практиці фінансової діяльності вартість капіталу підприємства рекомендується розраховувати на основі використання так званої моделі середньозваженої вартості капіталу (Weighted Average Cost of Capital = WACC):

![]() ,

,

де Квк — очікувана ставка вартості власного капіталу; Кпк — очікувана ставка вартості позичкового капіталу; К — сума капіталу підприємства; ВК — сума власного капіталу; ПК — сума позичкового капіталу.

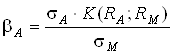

Модель САРМ характеризує процес формування ринкової ціни окремих цінних паперів (інших об’єктів реальних і фінансових інвестицій) за умов досконалого ринку капіталів та з урахуванням систематичного ризику (b-коефіцієнту), який не підлягає диверсифікації.

За наявності заданих показників, b-коефіцієнт (систематичний ризик інвестицій в актив А рекомендується розраховувати за таким алгоритмом:

.

.

Значення b-коефіцієнта слід інтерпретувати таким чином:

· якщо b = 1, то ризик інвестицій в аналізований актив знаходиться на рівні ринкового, а отже, і премія за ризик буде наближеною до середньоринкової ставки дохідності;

· якщо b > 1, то вкладення в актив вважатимуться такими, яким властивий вищий, ніж середньоринковий рівень ризиковості, а отже, інвестори вимагатимуть більшу, ніж середньоринкову норму дохідності;

· якщо b < 1, то це свідчить про нижчий за середньоринковий ризик інвестицій в аналізований актив, як наслідок — премія за ризик, на яку сподіватиметься інвестор буде меншою, ніж середньоринкова;

· якщо b = 0, то це означає, що ризик вкладень в актив становить 0; ідеться про безризикові інвестиції.

Модель оцінки капітальних активів (CAPM) можна уявити у вигляді очікуваної рівноважної рентабельності вкладень, яка дорівнює сумі безризикової процентної ставки та премії за ризик вкладень у певний актив, що визначається як добуток рівня систематичного ризику, властивого цьому активу, та середньоринкової премії за ризик:

CAPM (RA) = i + (RM – i) · bА ,

Дещо конкретизованішим варіантом САРМ є концепція арбітражного ціноутворення (Arbitrage Pricing Theory = АРТ). Модель АРТ можна розглядати як більш практично орієнтоване продовження САРМ. На відміну від САРМ, яка розглядає b-коефіцієнт як досить абстрактну статистичну величину, що синтезує всі фактори невизначеності, АРТ досліджує вплив окремих макро- та мікроекономічних компонентів систематичного ризику на процес ціноутворення.

Премія за ризик згідно з АРТ визначається за такою формулою:

АРТ: ra – і = (r1 – i) b1 + (r2 – i) b2 + (r3 – i) b3 +… + (rх – i) bх.

Список використаних джерел

1. Терещенко О.О. Фінансова діяльність суб’єктів господарювання: Навч. Посібник. – К.: КНЕУ, 2003. – 554с.

2. Вітлінський В. В., Великоіваненко Г. І. Ризикологія в економіці та підприємництві: Монографія. - К.: КНЕУ, 2004. - 480 с.

3. Дамодаран Асват. Инвестиционная оценка. Инструменты и техника оценки любых активов./ Пер. с англ. – М.: Альпина Бизнес Букс, 2004. – 1342с.

4. Зви Боди, Алекс Кейн, Алан Дж. Маркус Принципы инвестиций. 4-е издание.: Пер. с англ. – М.: Издательский дом «Вильямс», 2007. – 984 с.

[1] Volkart R. Unternehmensbewertung und Akquisitionen. — S. 62.

[2] Методика розрахунку середньоквадратичного відхилення та коефіцієнта кореляції показників розглядається у відповідних підручниках зі статистики та теорії ймовірностей.

[3] Boemle M. Untеrnehmensfinanzierung. — S. 53.

[4] Назва згаданих ліній уперше вживається в працях В. Шарпа: Sharpe W. F. Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk // The Journal of Finance, Vol. 1964. — P. 425; Sharpe W. F. Portfolio Theory and Capital Markets. — New Jork, 1970. — Р. 83—91.

[5]Druckarczyk J. Theori und Politik der Finanzierung. 2. Aufl. — München: Vahlen, 1993. — S. 235.

[6] Значення показника RM залежить від тенденцій на ринку капіталів окремих країн і розраховується з використанням статистичних методів дослідження. У США, наприклад, значення цього показника приймається на рівні 5—6 %, в Швейцарії — 4—5 %.

[7] Perridon L. Finanzwirtschaft der Unternehmen. — S. 119.

[8] Див.: Ross S. A. Return, Risk and Arbitrage, in: Friend I., Bicksler J. L. Risk and Return in Finance, Vol. 1. — Cambridge/ Mass, 1977. — S. 189—218,

Похожие работы

... альної відповідальності відповідно до закону. 5.2 Оцінка умов, в яких проводилася дипломна робота Дипломна робота на тему “Підвищення ефективності інноваційної діяльності в умовах ВАТ “Дніпропетровський лакофарбовий завод ім. Ломоносова”” виконувалася у відділі цін та економічного аналізу ВАТ «ДЛФЗ». Дана робота розроблялась з використанням персональної електроно-обчислювальної машини (ПЕОМ ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... 6,12%; вагова частка в “сумнівних” кредитах — 14,65%; вагова частка в “субстандартних" кредитах — 19,25%. 2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту 2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти Позичальник — відкрите ...

... продукції; зміна виробничого профілю або спеціалізації традиційних виробників продукції; відсутність у підприємства повної інформації про конкретні сегменти ринку. Фактори ризику – технічний прогрес; залежність результатів прийняття рішень споживачами від таємних умов договору, які задовольняють особисті інтереси керівництва; зміна умов імпорту, що полегшує ввіз імпортної продукції; активізація ...

0 комментариев