Сутність, мета і завдання управління фінансовими ризиками підприємств

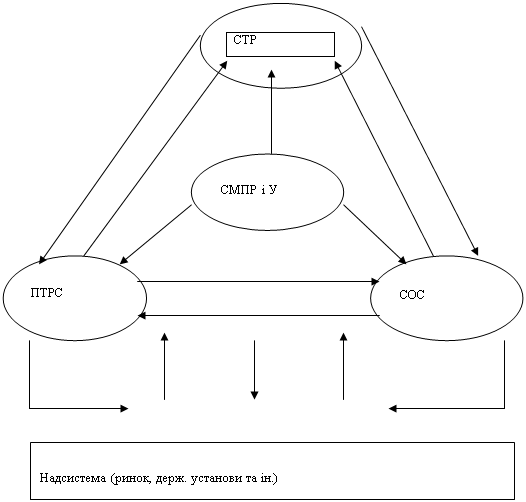

Системи забезпечення управління фінансовими ризиками підприємств

Аналіз управління фінансовими ризиками на підприємстві «Vineta – system»

Ризик неповернення передоплати постачальниками. Наслідок – погіршення фінансового стану підприємства, складності у відносинах з постачальниками

Особливості управління фінансовими ризиками підприємства у процесі здійснення окремих видів діяльності

Особливості управління фінансовими ризиками інвестиційної діяльності підприємства

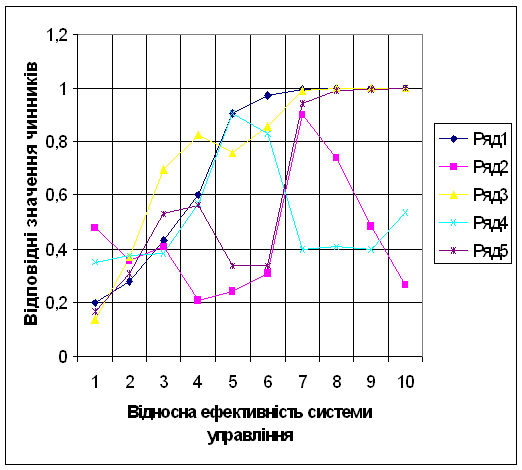

Вибір для аналізу системи основних вихідних (факторних) показників, що впливають на можливу зміну обраного показника ефективності проекту

Навигация

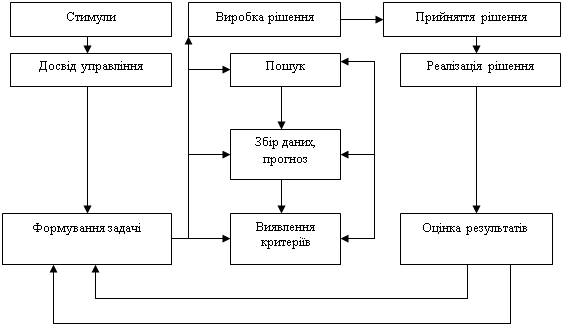

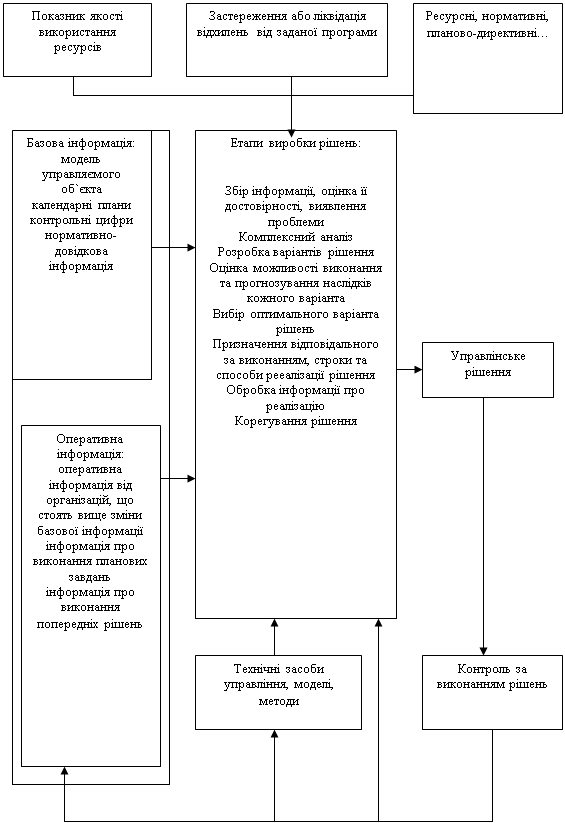

Методи прийняття рішень в управлінні ризиками

Методи прийняття рішень в управлінні ризиками

108323

знака

2

таблицы

0

изображений

Курсова робота

на тему:

«Методи прийняття рішень в управлінні ризиками»

Одеса, 2010 рік.

Вступ

Управління фінансовими ризиками підприємства являє собою відносно нове самостійний напрям фінансового менеджменту і є одним з найбільш важливих управлінських процесів у його системі. Наукові дослідження з проблем управління фінансовими ризиками підприємства охоплюють в даний час широкий спектр питань – від оцінки та способів нейтралізації ризику окремих його фінансових операцій до фінансової діяльності в цілому. Багато дослідників за розробку окремих проблем управління фінансовими ризиками удостоєні Нобелівської премії.

Фінансові ризики можуть серйозно впливати на багато аспектів фінансової діяльності підприємства, однак найбільш значуще їх вплив проявляється у двох напрямках. По-перше, рівень прийнятого ризику надає визначальну дію на формування рівня прибутковості фінансових операцій підприємства – ці два показники перебувають у тісному взаємозв'язку і являють собою єдину систему «прибутковість-ризик». По-друге, фінансові ризики є основною формою генерування прямої загрози банкрутства підприємства, так як фінансові втрати, пов'язані з цим ризиком, є найбільш відчутними. Тому, практично всі фінансові рішення, спрямовані на формування прибутку підприємства, підвищення його ринкової вартості та забезпечення фінансової безпеки, вимагають від фінансових менеджерів володіння технологією вироблення, прийняття і реалізації ризикових рішень.

Мета даної курсової роботи – вивчити систему сучасних методів управління фінансовими ризиками, адекватних ринковій економіці; сприяти сприйняттю ними нової фінансової філософії та фінансової культури цього виду управлінської діяльності; допомогти виробити логіку прийняття ризикових рішень, що забезпечують їх динамізм і варіативність; ознайомити з сучасними фінансовими технологіями та інструментами, використовуваними у вітчизняній і зарубіжній практиці ризик-менеджменту.

У роботі розглядається основне коло питань управління фінансовими ризиками підприємства в сучасних умовах. У ній викладено теоретичний базис ризик-менеджменту; сформульовані сутність, мета і функції управління фінансовими ризиками підприємства; розглянуті його методологічні системи та методичний інструментарій. Ця курсова робота ознайомить із сучасними методами дослідження систематичних і не систематичних фінансових ризиків підприємства, механізмами їх нейтралізації, особливостями управління цими ризиками в операційній і інвестиційної діяльності.

1. Характеристика ризику як об'єкта фінансового управління

Накопичений в процесі еволюції економічної думки теоретичний арсенал дозволяє досить різносторонні охарактеризувати природу підприємницького ризику в цілому і фінансового ризику зокрема. Разом з тим, на сучасному етапі в трактуванні категорії ризику окремими дослідниками є багато супереч; ряд цих трактувань носять обмежений характер; у багатьох випадках «ризик» ототожнюється з поняттям «умови ризику». У зв'язку з цим доцільно комплексно розглянути основні сутнісні характеристики і особливості фінансового ризику у світлі вже накопиченого теоретичного арсеналу і сформулювати на цій основі більш повне його визначення.

Фінансовий ризик підприємства відображають наступні основні характеристики:

1. Економічна природа. Фінансовий ризик проявляється у сфері економічної діяльності підприємства, прямо пов'язаний з формуванням його доходів і характеризується можливими економічними його втратами в процесі здійснення фінансової діяльності перерахованих економічних форм свого прояву фінансовий ризик характеризується як категорія економічна, що займає певне місце в системі економічних категорій, пов'язаних із здійсненням господарського процесу.

2. Об'єктивність прояви. Фінансовий ризик є об'єктивним явищем у функціонуванні будь-якого підприємства, він супроводжує практично всі види фінансових операцій і всі напрямки його фінансової діяльності. Ризик властивий кожному фінансовому рішенням, пов'язаному з очікуванням доходів, незалежно від того розуміє цю ситуацію фінансовий менеджер чи ні. Хоча прийняття ризикового фінансового рішення і носить суб'єктивний характер, об'єктивна природа прояви ризику залишається незмінною. Це визначає усвідомлене ставлення до ризику в процесі здійснення фінансової діяльності.

3. Дія в умовах вибору. Це одна з найбільш істотних характеристик фінансового ризику, яка часто випускається чи невірно трактується багатьма дослідниками. Така дія робиться фінансовим менеджером в умовах ризикової ситуації або ситуації невизначеності тільки при наявності варіантів цього вибору. У цій своїй характеристиці фінансовий ризик виявляється як на стадії вибору (прийняття) рішення, так і на стадії його реалізації. Як дію в умовах вибору фінансовий ризик є способом практичного вирішення протиріч у розвитку можливих умов провадження майбутньої фінансової діяльності. Іншими словами, фінансовий ризик це не відображення ризикової ситуації (умов ризику або невизначеності), а конкретна дія суб'єкта, що приймає рішення, спрямоване на практичний вихід з цієї ситуації в умовах неминучого вибору.

4. Альтернативність вибору. Фінансовий ризик передбачає необхідність вибору альтернативи дій фінансового менеджера. За будь-яких видах ситуації ризику або невизначеності існує, щонайменше, дві альтернативи цього вибору – прийняти на себе фінансовий ризик або відмовитися від нього. У реальній практиці таких альтернатив набагато більше і в залежності від конкретного змісту умов ризику або невизначеності ці альтернативи характеризуються різним ступенем складненості і методами вибору. В одних випадках вибір альтернативних дій здійснюється на основі минулого досвіду, в інших – на моделюванні ситуацій розвитку подій у майбутньому, в третіх – просто на інтуїції фінансової системи менеджера, що приймає рішення. Там де немає альтернативи вибору, немає і самого поняття фінансового ризику.

5. Цілеспрямована дія. Фінансовий ризик завжди розглядається по відношенню до конкретної мети, на досягнення якої він спрямований. Як правило, такою метою є отримання певної суми доходу в результаті здійснення окремої фінансової операції або фінансової діяльності в цілому. У цьому відношенні фінансовий ризик розглядається як можливість не досягнення мети того чи іншого управлінського рішення з метою подолання об'єктивно існуючої невизначеності умов здійснення майбутньої фінансової діяльності. Саме можливість неспівпадення отриманого фінансового результату з наміченим цільовим його показником і характеризує сутність фінансового ризику. Без такого цільового вимірювача фінансовий ризик як дія втрачає свій сенс.

6. Ймовірність досягнення мети. Наявність ймовірності відхилення від мети є атрибутом будь-якого фінансового ризику, який відображає його зміст. При цьому кількісна ідентифікація цієї ймовірності в умовах ризику істотно відрізняється від умов невизначеності. Умови ризику характеризуються як сукупність майбутніх варіантів здійснення фінансової діяльності, в котрих існує об'єктивна можливість кількісно оцінити вірогідність досягнення цільового результату. На відміну від них, умови невизначеності розглядаються як сукупність майбутніх варіантів можливостей здійснення фінансової діяльності, в яких імовірність досягнення цільового результату в кількісному вимірнику встановлена бути не може. Разом з тим, фінансовий менеджер, який приймає ризикове рішення в умовах невизначеності, впевнений, що ймовірність досягнення цільового результату існує, інакше фінансовий ризик як його дію був би позбавлений сенсу.

7. Невизначеність наслідків. Ця характеристика фінансового ризику визначається неможливістю детермінувати кількісний фінансовий результат (в першу чергу, прибутковість здійснюваних фінансових операцій) у процесі прийняття фінансових рішень. Наслідки дій фінансового менеджера, пов'язаних з фінансовим ризиком, можуть мати як позитивні, так і негативні відхилення від цільового результату. При цьому рівень результативності фінансових операцій може коливатися (по відношенню до цільового його значенню) залежно від виду та рівня ризику в досить значному діапазоні. Ця невизначеність наслідків фінансового ризику проявляється як в умовах невизначеності, так і в умовах ризику.

8. Очікувана несприятливість наслідків. Як сказано вище, наслідки фінансової ризику можуть характеризуватися як позитивними, так і негативними результатами фінансової діяльності. Однак у теорії і в господарській практиці рівень фінансового ризику оцінюється, перш за все, розмірами можливого економічного збитку. Цей економічний збиток у процесі реалізації фінансового ризику може приймати різні форми – втрату прибутку, доходу, частини або всієї суми капіталу підприємства. У фінансовій практиці цей економічний збиток завжди оцінюється в грошовому вимірі.

9. Динамічність рівня. Рівень фінансового ризику, притаманний тій чи іншій фінансової операції або визначеному виду фінансової діяльності підприємства, не є незмінним. Перш за все, він істотно варіює в часі, тобто залежить від тривалості здійснення фінансової операції. Фактор часу надає самостійне вплив на рівень фінансового ризику, проявляється в альтернативності форм вложення капіталу, можливості зростання темпів інфляції, невизначеності руху ставки позикового відсотка на фінансовому ринку і т. п. Крім того, показник рівня фінансового ризику значно варіює під впливом об'єктивних і суб'єктивних факторів, які знаходяться в постійній динаміці.

10. Суб'єктивність оцінки. Незважаючи на об'єктивну природу фінансового ризику як економічного явища, оцінка рівня фінансового ризику носить суб'єктивний характер. Ця суб'єктивність, тобто нерівнозначність оцінки даного об'єктивного явища різними суб'єктами здійснення цієї оцінки, визначається різним рівнем повноти та достовірності інформативною бази, кваліфікацією фінансових менеджерів, їх досвідом у сфері ризик-менеджменту та іншими факторами.

Розглянуті основні характеристики фінансового ризику дозволяють сформулювати його наступним чином:

Фінансовий ризик підприємства представляє собою результат вибору його власниками або менеджерами альтернативного фінансового рішення, спрямованого на досягнення бажаного цільового результату фінансової діяльності при ймовірності понесення економічного збитку (фінансових втрат) в силу невизначеності умов його реалізації.

1.1 Класифікація фінансових ризиків підприємства

Фінансові ризики підприємства характеризуються великим різноманіттям і з метою підготовки та реалізації ефективних управлінських рішень потребують певної класифікації. У складі основних класифікаційних ознак фінансових ризиків підприємству пропонується виділити наступні:

1. Джерело виникнення ризику.

2. Вид фінансового ризику.

3. Характеризується об'єкт оцінки ризику.

4. Сукупність досліджуваних інструментів.

5. Комплексність фінансового ризику.

6. Характер можливих фінансових наслідків ризику.

7. Характер прояву ризику в часі.

8. Рівень ймовірності реалізації ризику.

9. Рівень можливих фінансових втрат за ризиком.

10. Можливість передбачення ризику.

11. Можливість страхування ризику.

1. За джерелами виникнення виділяють наступні групи фінансових ризиків:

• Систематичний або ринковий ризик. Він характеризує ймовірність фінансових втрат, пов'язаних з несприятливими змінами кон'юнктури різних видів фінансового ринку. Цей вид ризику характерний для всіх учасників фінансової діяльності.

• Несистематичний або специфічний ризик. Він характеризує ймовірність фінансових втрат, пов'язаних з не ефективною діяльністю конкретного підприємства. Цей ризик викликається некваліфікованим фінансовим менеджментом, неефективною структурою активів і капіталу, надмірної прихильністю до ризикових (агресивних) фінансових операцій з високою нормою прибутковості, недооцінкою господарських партнерів та іншими аналогічними факторами, негативні наслідки котрих значною мірою можна запобігти за рахунок ефективного управління фінансовими ризиками.

2. Вид фінансового ризику. Цей класифікаційний ознака є основним параметром диференціації фінансових ризиків у процесі управління ними. Характеристика конкретного виду ризику одночасно дає уяву про генеруючи його фактор, що дозволяє «прив'язати» оцінку ступеня ймовірності виникнення та розміру можливих фінансових втрат по даному виду ризику до динаміки відповідного фактора. Видова різноманітність фінансових ризиків у класифікаційній їхній системі представлено в найбільш широкому діапазоні. При цьому слід відзначити, що поява нових фінансових технологій, використання нових фінансових інструментів та інші інноваційні фактори будуть відповідно породжувати і нові види фінансових ризиків.

На сучасному етапі до числа основних видів систематичних і несистематичних фінансових ризиків підприємства відносяться наступні:

• Процентний ризик. Він полягає в неочікуваному висуванні процентної ставки на фінансовому ринку (як депозитної, так і кредитної). Причиною виникнення даного виду фінансового ризику (якщо елімінувати раніше розглянуту інфляційну його складову) являється: зміна кон'юнктури фінансового ринку під впливом державного регулювання; зростання або зниження пропозиції вільних грошових ресурсів та інші фактори. Негативні фінансові наслідки цього виду ризику проявляються в емісійній діяльності підприємства (при емісії як акцій, так і облігацій), в його дивідендній політиці, в короткострокових фінансових інвестиціях і деяких інших фінансових операціях.

• Валютний ризик. Цей вид ризику властивий підприємствам, які ведуть зовнішньоекономічну діяльність (які імпортують сировину, матеріали і напівфабрикати і експортують готову продукцію). Він проявляється в недоотриманні передбачених доходів в результаті безпосереднього впливу зміни обмінного курсу іноземної валюти, що використовується під час зовнішньоекономічних операцій підприємства, на очікувані грошові потоки від цих операцій. Так, імпортуючи сировину і матеріали, підприємство програє від підвищення обмінного курсу відповідної іноземної валюти по відношенню до національної. Зниження ж цього курсу визначає фінансові втрати підприємства при експорті готової продукції.

• Ціновий ризик. Цей вид ризику полягає в можливості понесення фінансових втрат, пов'язаних з несприятливою зміною цінових індексів на активи, які обертаються на фінансовому ринку. Такими активами можуть виступати акції, похідні цінні папери, золото та інші.

• Ризик зниження фінансової стабільності (або ризик порушення рівноваги фінансового розвитку) підприємства. Цей ризик генерується недосконалістю структури капіталу (надмірної часткою використовуваних позикових коштів), що породжує незбалансованість позитивного і негативного грошових потоків підприємства по об’ємам. Природа цього ризику і форми його прояву розглядаються в процесі викладу дії механізму фінансової системи левериджу. У складі фінансових ризиків за ступенем небезпеки (генерування загрози банкрутства підприємства) цей вид ризику відіграє провідну роль.

• Ризик неплатоспроможності (або ризик незбалансованої ліквідності) підприємства. Цей ризик генерується зниженням рівня ліквідності оборотних активів, зароджує розбалансованість позитивного і негативного грошових потоків підприємства в часі. За своїми фінансовими наслідками цей вид ризику також відноситься до числа найбільш небезпечних.

• Кредитний ризик. Він має місце у фінансовій діяльності підприємства при наданні їм товарного (комерційного) або споживчого кредиту покупцям. Формою його прояву є ризик неплатежу або несвоєчасного розрахунку за відпущену підприємством в кредит готову продукцію.

• Інвестиційний ризик. Він характеризує можливість виникнення фінансових втрат у процесі здійснення інвестиційної діяльності підприємства. У відповідності з видами цієї діяльності розділяються і види інвестиційного ризику – ризик реального інвестування і ризик фінансового інвестування. Всі розглянуті види фінансових ризиків, пов'язаних із здійсненням інвестиційної діяльності, відносяться до так званих «складним ризикам», що підрозділяються у свою чергу на окремі їх підвиди. Так, наприклад, у складі ризику реального інвестування можуть бути виділені ризики невчасної підготовки інвестиційного проекту; несвоєчасного завершення проектно-конструкторських робіт; несвоєчасного закінчення будівельно-монтажних робіт; несвоєчасного відкриття фінансування щодо інвестиційного проекту; втрати інвестиційної привабливості проекту у зв'язку з можливим зниженням його ефективності і т. п. Так як всі підвиди інвестиційних ризиків пов'язані з можливою втратою капіталу підприємства, вони також включаються до групи найбільш небезпечних фінансових ризиків.

• Інноваційний фінансовий ризик. Цей вид ризику зв’язаний з впровадженням нових фінансових технологій, використанням нових фінансових інструментів і т.п.

• Депозитний ризик. Цей ризик відображає можливість неповернення депозитних вкладів (непогашення депозитних сертифікатів). Він зустрічається відносно рідко і зв’язаний з неправильною оцінкою і невдалим вибором комерційного банку для здійснення депозитних операцій підприємства. Тим не менше випадки реалізації депозитного ризику зустрічаються не тільки в нашій країні, але і в країнах з розвиненою ринковою економікою.

• Інші види ризиків. Група інших фінансових ризиків досить велика, але за ймовірністю виникнення або рівнем фінансових втрат вона не настільки значуща для підприємств, як розглянуті вище. До них належать ризики стихійних лих та інші аналогічні «форс-мажорні ризики», які можуть привести не тільки до втрати передбаченого доходу, але й частини активів підприємства (основних засобів; запасів товарно-матеріальних цінностей); ризик несвоєчасного здійснення розрахунково-касових операцій (пов'язаний з невдалим вибором обслуговуючого комерційного банку); ризик емісійний, криміногенний ризик та інші.

3. За яке характеризується об'єкту виділяють наступні групи фінансових ризиків:

• ризик окремої фінансової операції. Він характеризує в комплексі весь спектр видів фінансових ризиків, притаманних певної фінансової операції (наприклад, ризик властивий придбання конкретної акції);

• ризик різних видів фінансової діяльності (наприклад, ризик інвестиційної або кредитної діяльності підприємства);

• ризик фінансової діяльності підприємства в цілому. Комплекс різних видів ризиків, властивих фінансовій діяльності підприємства, визначається специфікою організаційно-правової форми його діяльності, структурою капіталу, складом активів, співвідношенням постійних і змінних витрат і т.п.

4. За сукупністю досліджуваних інструментів фінансові ризики підрозділяються на наступні групи:

• індивідуальний фінансовий ризик. Він характеризує сукупний ризик, властивий окремим фінансовим інструментам;

• портфельний фінансовий ризик. Він характеризує сукупний ризик, властивий комплексу одно функціональних фінансових інструментів, об'єднаних в портфель (наприклад, кредитний портфель підприємства, його інвестиційний портфель і т. п.).

5. За комплексності виділяють наступні групи ризиків:

• простий фінансовий ризик. Він характеризує вид фінансової системи ризику, який не розчленовується на окремі його підвиди. Прикладом простого фінансового ризику являється ризик інфляційний;

• складний фінансовий ризик. Він характеризує вид фінансової системи ризику, який складається з комплексу розглянутих його підвидів. Прикладом складного фінансового ризику є ризик інвестиційний (наприклад, ризик інвестиційного проекту).

6. За характером фінансових наслідків всі ризики поділяються на такі групи:

• ризик, що вабить тільки економічні втрати. При цьому виді ризику фінансові наслідки можуть бути тільки негативними (втрата доходу чи капіталу);

• ризик, що вабить упущену вигоду. Він характеризує ситуацію, коли підприємство в силу сформованих об'єктивних та суб'єктивних причин не може здійснити заплановану фінансову операцію (наприклад, при зниженні кредитного рейтингу підприємство не може залучити необхідний кредит і використовувати ефективні фінансові системи левериджу);

• ризик, що вабить як економічні втрати, так і додаткові доходи. У літературі цей вид фінансового ризику часто називається «спекулятивним фінансовим ризиком», так як він зв'язується із здійсненням спекулятивних (агресивних) фінансових операцій. Проте цей термін (у такій ув'язці) представляється не зовсім точним, так як даний вид ризику притаманний не тільки спекулятивним фінансовим операціям (наприклад, ризик реалізації реального інвестиційного проекту, прибутковість якого в експлуатаційній стадії може бути нижче або вище розрахункового рівня).

7. За характером прояву у часі виділяють дві групи фінансових ризиків:

• постійний фінансовий ризик. Він характерний для всього періоду здійснення фінансової операції і пов'язаний з дією постійних факторів. Прикладом такого фінансового ризику є процентний ризик, валютний ризик і т.п.

• тимчасовий фінансовий ризик. Він характеризує ризик, що носить перманентний характер, що виникає лише на окремих етапах здійснення фінансової операції. Прикладом такого виду фінансового ризику є ризик неплатоспроможності ефективно функціонуючого підприємства.

8. За рівнем вірогідності реалізації фінансові ризики поділяються на такі групи:

• фінансовий ризик із низьким рівнем вірогідності реалізації. До таких видів відносять звичайно фінансові ризики, коефіцієнт варіації за якими не перевищує 10%;

• фінансовий ризик з середнім рівнем вірогідності реалізації. До таких видів у практиці ризик-менеджменту зазвичай відносять фінансові ризики, коефіцієнт варіації за яким знаходиться в межах 10–25%;

• фінансовий ризик з високим рівнем вірогідності реалізації. До таких видів відносять фінансові ризики, коефіцієнт варіації за якими перевищує 25%;

• фінансовий ризик, рівень вірогідності реалізації яких визначити неможливо. До цієї групи відносяться фінансові ризики, що реалізуються «в умовах невизначеності».

9. За рівнем можливих фінансових втрат ризики підрозділяються на наступні групи:

• допустимий фінансовий ризик. Він характеризує ризик,

фінансові втрати по якому не перевищують розрахункової

суми прибутку за здійснюваної фінансової операції;

• критичний фінансовий ризик. Він характеризує ризик, фінансові втрати за яким не перевищують рас ¬ парному суми валового доходу за здійснюваної фінансової операції;

• катастрофічний фінансовий ризик. Він характеризує ризик, фінансові втрати за яким визначаються часткової або повної втратою власного капіталу (цей вид ризику може супроводжуватися втратою і позикового капіталу).

10. За можливості передбачення фінансові ризики підрозділяються на наступні дві групи:

• прогнозований фінансовий ризик. Він характеризує ті види ризиків, які пов'язані з циклічним розвитком економіки, зміною стадій кон'юнктури фінансового ринку, передбачуваним розвитком конкуренції і т. п. передбачуваність фінансових ризиків носить відносний характер, так як прогнозування з 100% результатом виключає розглядається явище з категорії ризиків. Прикладом прогнозованих фінансових ризиків є ціновий ризик, процентний ризик і деякі інші їхні види (природно, мова йде про прогнозування ризику в короткостроковому періоді);

• не прогнозований фінансовий ризик. Він характеризує види фінансових ризиків, що відрізняються повної непередбачуваністю прояви. Прикладом таких ризиків виступають ризики форс-мажорної групи і деякі інші.

Відповідно до цього класифікаційною ознакою фінансові ризики підрозділяються також на регульовані і нерегульовані в рамках підприємства.

11. По можливості страхування фінансові ризики підрозділяються також на дві групи:

• страхується фінансовий ризик. До них належать ризики, які можуть бути передані в порядку зовнішнього страхування відповідним страховим організаціям (відповідно до номенклатури фінансових ризиків, прийнятих ними до страхування);

• не страхується фінансовий ризик. До них відносяться ті їх види, за якими відсутня пропозиція відповідних страхових продуктів на страховому ринку.

Склад ризиків цих розглянутих двох груп дуже рухливий і пов'язаний не тільки з можливістю їх прогнозування, але і з ефективністю здійснення окремих видів страхових операцій в конкретних економічних умовах при сформованих формах державного регулювання страхової діяльності.

З огляду на економічну нестабільність розвитку країни, ранню стадію життєвого циклу багатьох створених в останнє десятиліття підприємств, а відповідно і переважно агресивний менталітет їх керівників і фінансових менеджерів, можна констатувати, що вживаються ними фінансові ризики відрізняються великою різноманітністю і досить високим рівнем у порівнянні з портфелем цих ризиків у підприємств, що функціонують у країнах з розвиненою ринковою економікою.

Похожие работы

... та розподілу по виробництвам, аналізу показників, що формують його. [14] 4. Побудова нейромережової моделі відносної ефективності прийняття управлінських рішень Черговим і важливим застосуванням нейромереж є моделювання на їх основі прийняття рішень в управлінні підприємством. Тобто створення нейромережової моделі системи управління підприємством на основі прийняття управлінських рішень. ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... , якщо йому повідомити про реальну чи потенційну проблему. Як зазначено вище, від способу обміну керівника з підлеглими інформацією значною мірою залежить поводження останніх. Установлено, що численні психологічні фактори й особистісні особливості позначаються на процесі прийняття рішень. 5. Взаємозалежність рішень. В організації всі рішення деяким чином взаємозалежні. Одиничне важливе рі ...

... ільш характерний для тоталітарних та авторитарних режимів, де майже всі потреби ігноруються; - метод тиску - застосовується владою за допомогою силових структур; - методи командного прийняття рішень, приймаються за допомогою вольових дій, ігноруючи інші можливості; - консенсусний метод - реалізується за допомогою переговорного процесу з поступками конфліктуючих сторін. Важливе значення має ...

0 комментариев