Формы проявления налогового контроля. Учет налогоплательщиков. Порядок постановки на учет, идентификационный номер налогоплательщика

Налоговые проверки и их назначение

Выездная налоговая проверка

Порядок и сроки отражения выявленных нарушений в бухгалтерском учете. Санкции за нарушение налогового законодательства

Обстоятельствами, исключающими вину лица в совершении налогового

Налоговые санкции взыскиваются с налогоплательщиков только в судебном порядке

Навигация

Задачи, права, права, обязанности, функции налоговых органов РФ

Задачи, права, права, обязанности, функции налоговых органов РФ

70506

знаков

0

таблиц

0

изображений

Содержание

1. ИМНС РФ: задачи, права, права, обязанности, функции налоговых органов.

2. Структура налогового органа и функции отделов.

3.Формы проявления налогового контроля. Учет налогоплательщиков.

4. Налоговые проверки и их назначение.

4.1 Камеральная налоговая проверка, её назначение и методика проведения.

· Оформление и реализация материалов камеральной налоговой проверки.

· Использование результатов камеральной проверки бухгалтерской и налоговой отчетности при планировании выездных налоговых проверок.

4.2 Выездная налоговая проверка

· Программа выездной проверки, её содержание, организация периодичность, сроки проведения.

· Применяемые методы при проведении выездных налоговых проверок.

· Оформление акта выездной налоговой проверки и предложений к нему. Окончание выездной налоговой проверки реализация её результатов.

5. Порядок и сроки отражения выявленных нарушений в бухгалтерском учете. Санкции за нарушение налогового законодательства.

6. Отчет о результатах контрольной работы налогового органа за истекший период.

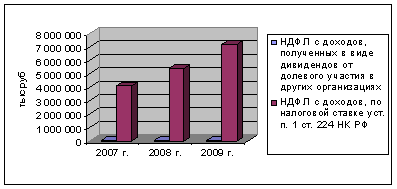

7. Анализ поступления налоговых платежей и других доходов в бюджетную систему РФ по данной ИМНС.

Приложение.

1. ИМНС РФ: задачи, права, обязанности, функции налоговых органов

Инспекция министерства по налогам и сборам в соответствии с налоговым кодексом РФ является налоговым органом РФ. Согласно статье 31 НК РФ ИМНС наделена следующими правами:

1) требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов;

2) проводить налоговые проверки в порядке, установленном НК РФ;

3) производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

5) приостанавливать операции по счетам налогоплательщиков, плательщиков сборов и налоговых агентов в банках и налагать арест на имущество налогоплательщиков, плательщиков сборов и налоговых агентов в порядке, предусмотренном НК РФ;

6) осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества. Порядок проведения инвентаризации имущества налогоплательщика при налоговой проверке утверждается Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам;

7) определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги;

8) требовать от налогоплательщиков, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

9) взыскивать недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК РФ;

10) контролировать соответствие крупных расходов физических лиц их доходам;

11) требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков, плательщиков сборов и налоговых агентов и инкассовых поручений (распоряжений) налоговых органов о списании со счетов налогоплательщиков, плательщиков сборов и налоговых агентов сумм налогов и пени;

12) привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

13) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

14) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

15) создавать налоговые посты в порядке, установленном НК РФ;

16) предъявлять в суды общей юрисдикции или арбитражные суды иски:

- о взыскании налоговых санкций с лиц, допустивших нарушения

законодательства о налогах и сборах;

- о признании недействительной государственной регистрации юридического лица или государственной регистрации физического лица в качестве индивидуального предпринимателя;

- о ликвидации организации любой организационно-правовой формы по основаниям, установленным законодательством Российской Федерации;

- о досрочном расторжении договора о налоговом кредите и договора об инвестиционном налоговом кредите;

-о взыскании задолженности по налогам, сборам, соответствующим пеням и штрафам в бюджеты (внебюджетные фонды), числящейся более трех месяцев за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации зависимыми (дочерними) обществами (предприятиями), с соответствующих основных (преобладающих, участвующих) обществ (товариществ, предприятий), когда на счета последних в банках поступает выручка за реализуемые товары (работы, услуги) зависимых (дочерних) обществ (предприятий), а также за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации основными (преобладающими, участвующими) обществами (товариществами, предприятиями), с зависимых (дочерних) обществ (предприятий), когда на их счета в банках поступает выручка за реализуемые товары (работы, услуги) основных (преобладающих, участвующих) обществ (товариществ, предприятий).

В соответствии со статьей 32 НК РФ ИМНС как налоговый орган обязан:

1) соблюдать законодательство о налогах и сборах;

2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

3) вести в установленном порядке учет налогоплательщиков;

4) проводить разъяснительную работу по применению законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов;

5) осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов в порядке, предусмотренном НК РФ;

6) соблюдать налоговую тайну;

7) направлять налогоплательщику или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных НК РФ, налоговое уведомление и требование об уплате налога и сбора.

2. Структура налогового органа и функции отделов.

Типовая структура инспекции МНС России по районам, районам в городах, городам без районного деления и межрайонного уровня численностью от 201 до 250.

1.Руководство.

2.Отдел общего обеспечения.

2.1. Общий отдел.

2.2. Финансовый отдел.

2.3. Административно-хозяйсвенный отдел.

2.4. Юридический отдел.

3. Отдел информационно-аналитической работы.

3.1. Отдел автоматизации информационных систем.

3.2. Отдел системного и технического обеспечения.

3.3. Отдел ввода данных.

3.4. Отдел анализа и налоговой статистики.

4. Отдел работы с налогоплательщиками.

4.1. Отдел учета налогоплательщиков.

4.2. Отдел приема налоговой отчетности и информирования налогоплательщиков

5.Отдел контроля налогообложения физических лиц.

5.1. Отдел налогообложения доходов физических лиц.

5.2.Отдел выездных проверок подоходного налога.

5.3.Отдел единого социального налога.

5.4.Отдел местных и прочих налогов с физических лиц.

6. Отдел налогообложения юридических лиц.

6.1.Отдел планирования выездных проверок.

6.2. Отдел проверок юридических лиц.

6.3. Отдел камерального контроля юридических лиц.

7. Отдел взыскания задолженности юридических лиц.

8. Отдел контроля применения ККМ, производства и оборота алкогольной и табачной продукции.

8.1 Отдел контроля применения ККМ.

8.2 Отдел контроля производства и обработка алкогольной и табачной продукции.

Отдел общего обеспечения:

Общий отдел:

· Общее делопроизводство

· Ведение государственного архива документов

· Ведение текущего архива документов

· Планирование, координация и контроль исполнения работ

· Секретариат руководителей

· Обеспечение представительских мероприятий

· Массовая печать и размножение документов

Финансовый отдел:

· Выполнение функций получателя бюджетных средств федерального бюджета, определенных Бюджетным Кодексом РФ

· Осуществление бухгалтерского учета и представление в установленном порядке бухгалтерской отчетности по единой системе данных об имущественном и финансовом положении налогового органа и результатах его финансово-хозяйственной деятельности, а также статистической отчетности

Административно-хозяйственный отдел:

· Прием, увольнение, перемещение персонала

· Обеспечение трудового режима

· Организация и проведение мероприятий по обеспечению безопасности деятельности инспекции

· Обеспечение прохождения государственной службы и соблюдения применения законодательства о государственной службе

· Организация и проведения мероприятий по гражданской обороне

· Организация обучения персонала

· Содержание зданий и сооружений

· Транспортное обслуживание

· Обеспечение услугами связи общего назначения

· Обеспечение коммунальными услугами

· Материальное снабжение

Юридический отдел:

· Представление инспекции в арбитражных судах общей юрисдикции

· Правовая экспертиза документов

· Сопровождение по процессуальным вопросам производства судебных и административных дел по налоговым правонарушениям, применению ККМ, производству и обороту алкогольной и табачной продукции

Отдел информационно-аналитической работы:

Отдел автоматизации информационных систем:

· Эксплуатация регламентных задач электронной обработки данных

· Обеспечение работоспособности ведомственных прикладных программных средств

· Обучение и консультирование пользователей ведомственных прикладных программ

Отдел системного и технического обеспечения:

· Обеспечение работоспособности аппаратной части, системного и прикладного общего применения программного обеспечения компьютерных систем

· Администрирование сетевыми ресурсами и обеспечение защиты от потерь данных в компьютерных системах

· Обучение и консультирование пользователей прикладных компьютерных программных средств общего применения

Отдел ввода данных:

· Ввод данных в компьютерную систему

Отдел анализа и налоговой статистики:

· Анализ и прогнозирование налоговых поступлений

· Контроль исполнения бюджетных назначений

· Формирование налоговой статистической отчетности

Отдел работы с налогоплательщиками:

Отдел учета налогоплательщиков:

· Учет налогоплательщиков

· Ведение территориального раздела ЕГРН

Отдел приема налоговой отчетности и информирования налогоплательщиков:

· Прием налоговой отчетности

· Информирование налогоплательщиков по сдаче налоговой отчетности и налоговым платежам

· Сверка данных по лицевым счетам налогоплательщиков

· Персональное и публичное информирование налогоплательщиков о действующем законодательстве, о налогах и сборах

· Подготовка разъяснений по применению законодательства о налогах и сборах по запросам налогоплательщиков

· Взаимодействие со СМИ

Отдел контроля налогообложения физических лиц:

Отдел налогообложения доходов физических лиц.

· Камеральные проверки физических лиц

· Обеспечение производства по делам о налоговых и административных правонарушений налогоплательщиков

· Взыскание недоимки с налогоплательщиков и налоговых органов

· Возврат или зачет излишне уплаченных сумм (налога, сбора, пени)

· Возврат или зачет излишне взысканных сумм (налога, сбора, пени)

· Обеспечение применение санкций в соответствии с законодательством о налогах и сборах к налогоплательщикам

· Представительство инспекции в судебных рассмотрениях по вопросам, относящимся к деятельности отдела

Отдел выездных проверок подоходного налога:

· Планирование выездных проверок физических лиц-предпринимателей и налоговых агентов по подоходному налогу

· Анализ эффективности проведенных выездных проверок физических лиц-предпринимателей и налоговых агентов по подоходному налогу

· Подготовка и проведение выездных проверок физических лиц-предпринимателей и налоговых агентов по подоходному налогу

· Обеспечение производства по делам о налоговых и административных правонарушениях

· Представительство инспекции в судебных рассмотрениях по вопросам, относящимся к деятельности отдела

Отдел единого социального налога:

· Проверки исполнения обязанностей по единому социальному налогу

· Представительство инспекции в судебных рассмотрениях по вопросам, относящимся к деятельности отдела

Отдел местных и прочих налогов с физических лиц:

· Проверки исполнения обязанностей по местным и иным налогам с физических лиц

· Представительство инспекции в судебных рассмотрениях по вопросам, относящимся к деятельности отдела

Отдел налогообложения юридических лиц:

Отдел планирования выездных проверок:

· Планирование выездных проверок на календарные периоды

· Анализ эффективности проведенных выездных проверок

Отдел проверок юридических лиц:

· Подготовка и проведение выездных проверок

· Обеспечение производства по делам о налоговых и административных правонарушениях

· Обеспечение применения санкций в соответствии с законодательством о налогах и сборах

· Представительство инспекции в судебных рассмотрениях по вопросам, относящимся к деятельности отдела

Отдел камерального контроля юридических лиц:

· Проведение камеральных проверок налогоплательщиков

· Проверка соблюдения законодательства о налогах и сборах вне камеральных и выездных проверок (несвоевременность предъявления документов и прочие нарушения)

· Обеспечение производства по делам о налоговых и административных правонарушениях

· Обеспечение применения санкций в соответствии с законодательством о налогах и сборах

· Представительство инспекции в судебных рассмотрениях по вопросам, относящимся к деятельности отдела

Отдел взыскания задолженности юридических лиц:

· Взыскание недоимки

· Возврат или зачет излишне уплаченных сумм (налога, сбора, пени)

· Возврат или зачет излишне взысканных сумм (налога, сбора, пени)

· Представительство инспекции в судебных рассмотрениях по вопросам, относящимся к деятельности отдела

Отдел контроля применения ККМ, производства и оборота алкогольной и табачной продукции:

Отдел контроля применения ККМ:

· Обеспечение контроля исполнения законодательства о применении ККМ

Отдел контроля производства и обработка алкогольной и табачной продукции:

· Обеспечение контроля производства и оборота этилового спирта, спиртосодержащей и алкогольной продукции

· Обеспечение оборота табачной продукции

· Обеспечение применения санкций в соответствии с законодательством о налогах и сборах

· Представительство инспекции в судебных рассмотрениях по вопросам, относящимся к деятельности отдела

Похожие работы

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... иные обязанности, предусмотренные законодательством о налогах и сборах. 2. Налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей, обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: 1) об открытии или о закрытии счетов (лицевых счетов) - в течение семи дней со дня открытия ( ...

... , которое регулирует властные отношения по установлению, введению и взиманию налогов, а также отношения, которые возникают в сфере осуществления налогового контроля. Глава 2. Структура налоговых органов Российской Федерации. 2.1 Принципы построения системы налоговой службы РФ Жизнедеятельность любого государства находится в прямой зависимости от налоговых и иных поступлений в бюджеты всех ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев