Формы проявления налогового контроля. Учет налогоплательщиков. Порядок постановки на учет, идентификационный номер налогоплательщика

Налоговые проверки и их назначение

Выездная налоговая проверка

Порядок и сроки отражения выявленных нарушений в бухгалтерском учете. Санкции за нарушение налогового законодательства

Обстоятельствами, исключающими вину лица в совершении налогового

Налоговые санкции взыскиваются с налогоплательщиков только в судебном порядке

Навигация

Налоговые санкции взыскиваются с налогоплательщиков только в судебном порядке

Задачи, права, права, обязанности, функции налоговых органов РФ

70506

знаков

0

таблиц

0

изображений

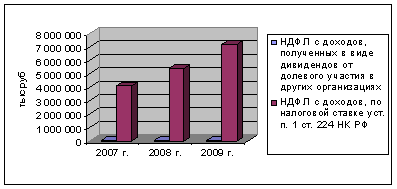

7. Налоговые санкции взыскиваются с налогоплательщиков только в судебном порядке.

Статья 115. Давность взыскания налоговых санкций1. Налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта (срок давности взыскания санкции).

2. В случае отказа в возбуждении или прекращения уголовного дела, но при наличии налогового правонарушения срок подачи искового заявления исчисляется со дня получения налоговым органом постановления об отказе в возбуждении или о прекращении уголовного дела.

6.Отчет о результатах контрольной работы налогового органа за истекший период.

Итоги 2001 года.

Итак, на 1 января 2002 года 35,8 тысяч организаций состояло на учете в налоговых органах Воронежской области (год назад - 32,8 тысяч). За январь-декабрь 2001 года на территории области было собрано в консолидированный бюджет 12318,3 млн. рублей налогов, сборов и других обязательных платежей, что составляет 141,7 процента к объему платежей за 2000 год.

В федеральный бюджет мобилизовано 6246,9 млн. рублей с ростом к 2000 году на 62,1 процента, в областной бюджет - 1867 млн. рублей с рослом па 64,4 процента, в бюджеты районов и городов - 4204,4 млн. рублей с ростом па 13,5 процента.

Доля поступления налоговых платежей в федеральный бюджет составила 50,7 процента, в областной - 15,2 процента, в бюджеты районов и городов -34,1 процента.

Поступления единого социального па-лога за этот же период составили 4542,2 млн. рублей, в счет погашения задолженности предыдущих лет по взносам в государственные социальные внебюджетные фонды поступило 532,5 млн. рублей. Всего за 12 месяцев 2001 года мобилизовано в бюджетную систему и государственные социальные внебюджетные фонды 17393 млн. рублей.

Бюджетные назначения в федеральный бюджет обеспечены выполнением па 117,3 процента, при плане 5246 млн. рублей мобилизовано 6155,1 млн. рублей. Кстати, по собираемости налогов в федеральный бюджет Воронежская область находится па 4-м месте после Московской, Ярославской и Тульской областей. Из 4-х основных видов федеральных налогов задание не выполнено только но акцизам на алкогольную продукцию па 55,1 млн. рублей или на 19 процентов за счет низкого уровня использования производственных мощностей спиртовыми и ликероводочными заводами.

Задание по мобилизации единого социального налога (без учета территориального фонда медстрахования выполнено на 118,4 процента, и том числе и пенсионный фонд РФ - на 117,3 процента, Фонд социального страхования - на 125,7 процентов, Федеральный фонд обязательного медицинского страхования - на 134,7 процента, сверх плана поступило в фонды 790,1 млн. рублей. В территориальный фонд обязательного медицинского страхования поступило 478 млн. рублей или 141;4 процента к плану.

Задание по сбору налоговых доходов в областной бюджет за 2001 год выполнено на 117,9 процента. Вместе с тем, не обеспечено задание по сокращению недоимки в областной бюджет на сумму 63,8 млн. рублей. Налоговыми органами области проводилась работа по сокращению недоимки во все уровни бюджетов в соответствии с действующим законодательством. Отчетные данные свидетельствуют о том, что работа по взысканию текущих платежей и недоимки прошлых лет улучшилась, прирост задолженности сократился.

Так, по области задолженность по налоговым и другим платежам в консолидированный бюджет на 1 января 2002 года составила 6880,2 млн. рублей, которая увеличилась за год на 9,9 процента,1 тогда как в 2000 году прирост составлял 30 процентов к уровню 1999 года.

Из общей суммы задолженности недоимка составляет 4538,9 млн. рублей, которая снизилась за год в основном за счет отсроченных (рассроченных) платежей в 2,4 раза в результате проведенной работы по реструктуризации задолженностей во все уровни бюджетов. На 1 января 2002 года недоимка в федеральный бюджет составляла 3166,9 млн. рублей (69,8%), в областной бюджет - 562,4 млн. рублей (12,4%), местные бюджеты - 809,6 млн. рублей (17,8%).

Уровень собираемости налогов в целом по консолидированному бюджету повысился к уровню 2000 года на 16 пунктов, в том числе по налогам - на 15 пунктов. Вместе с тем, по налогу на прибыль собираемость составила 78 процентов, по налогу на добавленную стоимость - 82,8 процента, налогу на имущество - 73,8 процента, платежам за пользование природными ресурсами - 70,7 процента.

За 2001 год в арбитражные суды было направлено 312 исков и заявлений об инициировании процедуры банкротства (из них 56 процентов - по инициативе УМНС). На 105 процентов был выполнен план по присвоению населению ИНН. На момент поведения коллегии 37 процентов зарегистрированных организаций до сих пор не сдали в налоговые органы годовую отчетность, 6 процентов организаций предоставили так называемую нулевую отчетность.

В числе приоритетов работы налоговых органов в этом году будет находиться сектор кредитно-финансовых и страховых услуг. Из 19 комплексных проверок, проведенных на предприятиях данной сферы, в 6 случаях были выявлены различные нарушения. Особое внимание планируется направить на проверку страховых и инвестиционных компаний.

Еще одна из отраслей, требующая пристального контроля, - производство и реализация алкогольной продукции. В области учреждено 10 акцизных складов производителей и 11 оптовых складов. Также усилен контроль над соблюдением налогового законодательства предприятиями, осуществляющими внешнеэкономическую деятельность.

Данные о поступлении налоговых платежей на территории Воронежской области по состоянию на 01.06.2002 года

В 2002 году за январь-май всего поступило в консолидированный бюджет налоговых платежей 5 млрд.850млн.рублей, в т.ч. в федеральный бюджет -2млрд.422млн.рублей, областной бюджет –1млрд.606млн.рублей, местный бюджет - 1млрд.820млн.рублей. За 5 месяцев 2001 года всего поступило в консолидированный бюджет налоговых платежей 4млрд.026млн.рублей. Рост поступлений платежей в консолидированный бюджет в 2002 году по сравнению с 2001 годом за январь-май составил 45,3 процента.

В 2002 году налоговые и неналоговые платежи за 5 месяцев в федеральный бюджет составили 2млрд.422млн.рублей, в 2001 году - 2млрд.077млн.рублей, или на 16,6 процента больше.

Поступления единого социального налога (без территориального фонда обязательного медицинского страхования) с начала года составили - 2млрд.635млн.рублей, в 2001 году - 1млрд.710млн.рублей, или на 54,1 процента больше.

В Пенсионный фонд РФ мобилизовано за 5 месяцев 2002 года - 2млрд.377млн.рублей, в фонд социального страхования - 239,7млн.рублей, в федеральный фонд обязательного медицинского страхования - 18,4млн.рублей, в территориальный фонд обязательного медицинского страхования РФ - 288,7 млн. рублей.

За январь-май 2002 года в областной бюджет поступило без учета территориального дорожного фонда 1млрд.201,2 млн. рублей, в 2001 году- 573,2млн.рублей.

Задание по сбору в областной бюджет выполнено на 136,5 процента.

Похожие работы

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... иные обязанности, предусмотренные законодательством о налогах и сборах. 2. Налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей, обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: 1) об открытии или о закрытии счетов (лицевых счетов) - в течение семи дней со дня открытия ( ...

... , которое регулирует властные отношения по установлению, введению и взиманию налогов, а также отношения, которые возникают в сфере осуществления налогового контроля. Глава 2. Структура налоговых органов Российской Федерации. 2.1 Принципы построения системы налоговой службы РФ Жизнедеятельность любого государства находится в прямой зависимости от налоговых и иных поступлений в бюджеты всех ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев