Навигация

Риски реального инвестирования (проектные риски)

123228

знаков

27

таблиц

4

изображения

1.2 Риски реального инвестирования (проектные риски)

Реальное инвестирование во всех его формах сопряжено с многочисленными рисками, степень влияния которых на его результаты существенно возрастает с переходом к рыночной экономике. Возрастание этого влияния связано с высокой изменчивостью экономической ситуации в стране, колеблемостью конъюнктуры инвестиционного рынка, появления новых видов инвестиционных проектов и форм их финансирования. Основу интегрированного риска реального инвестирования составляют так называемые проектные риски.

Любая фирма в результате своего функционирования сталкивается с необходимостью вложения средств в развитие собственной инфраструктуры. Производственные предприятия вкладывают средства в модернизацию оборудования, торговые в маркетинговые исследования и т. д. Иначе говоря, чтобы фирма эффективно развивалась, ей необходимо наличие четкой политики своей инвестиционной деятельности. В любой эффективно действующей фирме вопросы управления инвестиционным процессом занимают одно из самых главных мест.

И хотя причины, обусловливающие необходимость реальных инвестиций, могут быть различны, в целом их можно подразделить на три вида:

· обновление имеющейся материально-технической базы,

· наращивание объемов производственной деятельности,

· освоение новых видов деятельности.

Основной элемент структуры инвестиционного проекта – это участники проекта, так как именно они обеспечивают реализацию замысла и достижение целей проекта.

Объекты реальных инвестиций могут быть разными по характеру. Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения предприятию приходится также производить другие многочисленные затраты, которые дают прибыль лишь через длительный период времени. Такими затратами являются, например, инвестиции в исследования, совершенствование продукции, долгосрочную рекламу, сбытовую сеть, реорганизацию предприятия и обучение персонала.

Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в объект. По каждому объекту целесообразно составлять отдельный проект.

Выделяют четыре основных фактора, которые определяют каждый конкретный проект:

1. Масштаб (размер) проекта;

2. Сроки реализации;

3. Качество;

4. Ограниченность ресурсов.

Соответственно проекты подразделяются на малые и крупные; краткосрочные, среднесрочные и долгосрочные; международные проекты и тому подобное.

Для каждой фазы и стадии реализации инвестиционного проекта характерны различные риски, называемые рисками реального инвестирования (проектными рисками).

Под проектными рисками понимается, как правило, предполагаемое ухудшение итоговых показателей эффективности проекта, возникающее под влиянием неопределенности.

Проектный риск – объективное явление в функционировании любого предприятия, осуществляющего реальное инвестирование. Он сопровождает реализацию практически всех видов реальных инвестиционных проектов, в каких бы формах они не осуществлялись. Хотя ряд параметров проектного риска зависит от субъективных управленческих решений, отраженных в процессе подготовки конкретных проектов, объективная его природа остается неизменной.

Уровень проектного риска существенно варьирует под воздействием многочисленных факторов, которые находятся в постоянной динамике. Поэтому каждый реальный инвестиционный проект требует индивидуальной оценки уровня риска в конкретных условиях его осуществления.

Как упоминалось ранее, для каждой стадии осуществления инвестиционного проекта характерны свои виды рисков.

Постадийная оценка рисков основана на том, что они определяются для каждой стадии проекта отдельно, а затем находится суммарный риск. Поэтому первой задачей является составление исчерпывающего перечня рисков, а второй – определение удельного веса каждого простого риска в их совокупности. Если приоритеты рисков заранее не расставлены, то риск проекта есть сумма всех рисков, деленная на их общее число.

Можно выделить следующие основные риски, присущие практически всем проектам: кредитный, технический, предпринимательский, страновой и другие.

Кредитный риск.

Средства на финансирование инвестиционного проекта могут быть получены в виде кредита или кредитной линии (транша). Как правило, условием выдачи кредита является его целевое назначение, то есть кредит может быть использован только на нужды конкретного инвестиционного проекта.

В этом случае возникают риски, связанные с возможным невозвратом суммы кредита и процентов по нему, то есть кредитные риски. Невозврат может произойти по различным причинам: незавершение строительства, изменение рыночной и общеэкономической ситуации, недостаточная маркетинговая проработка инвестиционного проекта, форс-мажорные обстоятельства. Кроме того, для кредитора имеет значение не только сам факт возврата тела кредита и процентов, но и сроки возврата.

Технический риск.

Технические риски сопутствуют строительству новых объектов и их дальнейшей эксплуатации. Среди них выделяют строительно-монтажные и эксплуатационные риски.

К строительно-монтажным относятся следующие риски:

· утери или повреждения строительных материалов и оборудования вследствие неблагоприятных событий: стихийных бедствий, пожара, взрыва, злоумышленных действий и так далее;

· нарушения функционирования объекта вследствие ошибок при проектировании и монтаже;

· нанесение физического ущерба персоналу, занятому на строительстве объекта.

По окончании строительства объекта и сдачи заказчику подрядчик принимает на себя гарантии по обеспечению его бесперебойной эксплуатации в течение гарантийного срока. В случае обнаружения дефектов строительной части работ или установленного оборудования и необходимости их устранения подрядчик может понести большие убытки. Такой риск называется риском! невыполнения послепусковых гарантийных обязательств.

Предпринимательский риск.

Различают два вида предпринимательского риска: внутренний и внешний. Внешние риски связаны с нанесением убытков и неполучением ожидаемой прибыли вследствие нарушения своих обязательств контрагентами инвестора или по другим не зависящим от него обстоятельствам.

Внутренние риски зависят от способности инвестора организовать производство и сбыт продукции. На это влияют следующие факторы:

· уровень менеджмента,

· себестоимость,

· качество продукции,

· условия сбыта,

· маркетинг,

· реклама,

· наличие оборотных средств и так далее.

Предпринимательские риски могут быть обусловлены природными причинами, ошибками персонала, злоумышленными действиями, непредвиденными расходами и так далее.

Страновой риск.

Страновой риск обычно усматривается в возможности непрогнозируемых негативных изменений экономического окружения, связанных с изменением государственной инвестиционной, налоговой, таможенной и финансовой политики, например:

· национализации созданных предприятий, экспроприации их активов или принудительного выкупа имущества по цене ниже рыночной;

· принятия нормативных актов, препятствующих переводу дивидендов иностранным инвесторам или реинвестированию полученных доходов;

· непредвидимого изменения законодательства, ухудшающего финансовые показатели проекта (например, повышение налогов или ужесточение требований к производству или производимой продукции).

Итак, на разных этапах проекта возникают разные инвестиционные риски.

Технические риски возникают на следующих этапах:

· Разработка исходно-разрешительной документации (ИРД) и проектно-изыскательских работ (градостроительное обоснование размещения);

· Разработка проектно-сметной документации;

· Отвод земельного участка под строительство;

· Строительно-монтажные работы;

· Содержание дирекции (технического надзора);

· Пусконаладочные работы;

· Сдача объекта и ввод в эксплуатацию.

Предпринимательские риски возникают на следующих этапах:

· Покупка права аренде земельного участка под строительство;

· Реклама и оплата риэлтерских услуг;

· Реализация товара.

Кредитные риски возникают на следующих этапах:

· Кредиты;

· Выплаты в погашение кредитов;

· Выплаты процентов по кредитам;

· Услуги за обслуживание ссудного счета.

Кроме того, рассматривая инвестиционные риски по трём стадиям осуществления проекта, можно отметить, что для предынвестиционной стадии характерны такие риски, как:

· удаленность от инженерных сетей и транспортных узлов,

· отношение местных властей, доступность альтернативных источников сырья,

· организация финансирования и страхования и так далее.

На инвестиционной стадии:

· платежеспособность заказчика,

· непредвиденные затраты,

· недостатки проектно-изыскательских работ и другие.

И, наконец, на стадии эксплуатации существуют риски:

· неустойчивости спроса,

· появления альтернативного конкурента,

· роста налогов,

· неплатежеспособности потребителей,

· неквалифицированной рабочей силы,

· недостаточной надежности технологий,

· вредности производства и тому подобное.

1.3 Источники информации, необходимой для оценки рисков Измерение инвестиционных рисковОценка уровней риска предполагает определение источников и массивов информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и так далее. Принятие решений при наличии более полной и точной информации является более взвешенным, а, следовательно, менее рискованным. Информация, которая необходима для целей управления рисками, может быть разделена на следующие блоки:

· информация об участниках инвестиционной деятельности;

· информация о текущей конъюнктуре рынка и тенденциях ее изменения;

· информация о предполагаемых событиях, способных оказать значимое влияние на рынок;

· информация об изменениях в нормативной базе, воздействующих на инвестиционную деятельность;

· информация об условиях инвестиционных вложений.

Основными источниками информации являются:

1. статистическая отчетность, публикуемая государственными органами;

2. финансовая, биржевая и специализированная пресса ("Euromoney", "Institutional Investor", "Project Finance", "Деловой экспресс", "Коммерсанть", "Рынок ценных бумаг", "Финансовая газета", "Экономика и жизнь", "Эксперт" и другие);

3. подсистемы финансового рынка международных и национальных информационных систем ("Bloomberg", "Reuter", "Финмаркет");

4. специализированные базы данных (DIALOG, NEWSNET и так далее);

5. базы данных нормативных актов ("Гарант", "Консультант+");

6. системы данных рейтинговых агентств;

7. информационные системы бирж и организованных внебиржевых систем;

8. оценочные и прогностические материалы аналитических отделов банков, экспертные оценки.

Статистическую обработку информации целесообразно осуществлять на основе методов несплошного статистического наблюдения, таких, как репрезентативная выборка на случайной основе, направленный отбор информации на основе классификаций, анкетные опросы.

Риск - категория вероятностная, поэтому в процессе оценки неопределенности и количественного определения степени риска используют вероятностные расчеты.

На основе вероятностей рассчитывают стандартные характеристики риска. Рассмотрим основные из них.

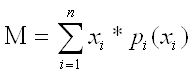

Математическое ожидание (среднее ожидаемое значение, М) - средневзвешенное всех возможных результатов, где в качестве весов используются вероятности их достижения:

![]()

(1.1)

(1.1)

где ![]() - результат (событие или исход, например величина дохода);

- результат (событие или исход, например величина дохода);

![]() - вероятность получения результата

- вероятность получения результата ![]() .

.

Таким образом, математическое ожидание представляет собой обобщенную количественную характеристику ожидаемого результата.

Важной характеристикой, определяющей меру изменчивости возможного результата, является, дисперсия (D) - средневзвешенное квадратов отклонений случайной величины от ее математического ожидания (то есть отклонений действительных результатов от ожидаемых):

![]() ,(1.2)

,(1.2)

а также очень близко с ним связанное среднеквадратическое отклонение, определяемое из выражения:

![]() (1.3)

(1.3)

Среднеквадратическое отклонение показывает степень разброса возможных результатов по проекту и, следовательно, степень риска. При этом более рискованные инвестиции дают большее значение данной величины.

И дисперсия, и среднеквадратическое отклонение являются абсолютными мерами риска и измеряются в тех же физических единицах, в каких измеряется варьирующий признак.

Для анализа меры изменчивости часто используют коэффициент вариации (V), который представляет собой отношение среднеквадратического отклонения к математическому ожиданию:

(1.4)

(1.4)

Коэффициент вариации - относительная величина. Поэтому с его помощью можно сравнивать колеблемость признаков, выраженных в различных единицах измерения.

Коэффициент корреляции (R) показывает связь между переменными, состоящую в изменении средней величины одной из них в зависимости от изменения другой:

, (1.5)

, (1.5)

где ![]() .

.

Данный показатель изменяется в пределах от (-1) до (+1). Положительный коэффициент корреляции означает положительную связь между величинами, и чем ближе R к единице, тем сильнее эта связь. R=1 означает, что между ![]() и

и ![]() связь линейная.

связь линейная.

Поскольку на формирование ожидаемого результата воздействует множество случайных факторов, то он является случайной величиной.

Одной из характеристик случайной величины Х является закон распределения ее вероятностей.

Характер, тип распределения отражает общие условия, вытекающие из природы и сущности явлений, и особенности, оказывающие влияние на вариацию исследуемого показателя (ожидаемого результата).Изложенные выше показатели являются исходной базой, применяемой для количественной оценки риска с применением как статистических методов, так и других, использующих теорию вероятностей подходов.

1.4 Методы учета факторов риска и неопределенности при оценке эффективности инвестиционных проектов

Понятие «метод» (от греческого «путь сквозь») означает систематизированную совокупность шагов, которые необходимо предпринять, чтобы выполнить определенную задачу или достичь определенной цели.

Существуют различные методы оценки рисков, в том числе методы оценки рисков без учета распределений вероятностей. К ним относятся анализ чувствительности, анализ сценариев, метод ставки процента с поправкой на риск.

Постадийная оценка рисков.

Постадийная оценка рисков основана на том, что они определяются для каждой стадии проекта отдельно, а затем находят суммарный риск по всему проекту.

Все расчеты выполняются дважды: на момент составления проекта и после выявления наиболее опасных его элементов. Далее разрабатывается перечень мер, реализация которых позволяет уменьшить степень риска.

По характеру воздействия риски делятся на простые и составные. Составные риски являются композицией простых рисков. Все простые риски рассматриваются как независящие друг от друга. В связи с этим, первой задачей является составление исчерпывающего перечня рисков.

Второй задачей является определение удельного веса каждого простого риска во всей совокупности.

Характер инвестиционного проекта, как чего-то совершаемого в индивидуальном порядке, оставляет единственную возможность для оценки значения рисков – использование мнения экспертов. Каждому эксперту, работающему отдельно, предоставляется перечень первичных рисков по всем стадиям проекта, и им предлагается оценить вероятность их наступления по следующей шкале:

0 – риск несущественный;

25 – риск скорее всего не реализуется;

50 – ничего определенного сказать нельзя;

75 – риск скорее всего проявится;

100 – риск наверняка реализуется.

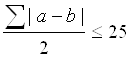

Оценки экспертов подвергаются анализу на их непротиворечивость, который выполняется по следующим правилам:

Правило 1. Минимальная допустимая разница между оценками двух экспертов по любому фактору не должна превышать 50. Сравнение проводится по модулю. Это правило направлено на устранение недопустимых различий в оценках экспертами вероятности наступления отдельного риска.

| a-b | ≤ 0,5,

где а и b – векторы оценок каждой пары экспертов (1-го и 2-го, 1-го и 3-го, 2-го и 3-го).

Правило 2. Согласование мнений экспертов по всему набору рисков. Это позволяет выявить пару экспертов, мнения которых наиболее сильно расходятся. Для расчетов расхождения оценки суммируются по модулю и результат делится на число простых рисков. Оценки можно считать непротиворечащими друг другу, если:

Если не выполняется хотя бы одно из правил, они обсуждаются на совещаниях для выработки согласованной их позиции по конкретному вопросу.

Риск проекта, как правило, в первую очередь связан с небольшим числом особо опасных факторов. В связи с этим при составлении бизнес-плана надо вынести все значимые риски (например, превышающие 5%) с тем, чтобы разработать мероприятия по нейтрализации их проявления.

Решение задачи оценки рисков сводится к двум достаточно независимым друг от друга расчетам:

0 комментариев