Розраховують сумарну дисконтовану вартість всіх грошових відтоків і сумарну нарощену вартість всіх припливів коштів

Обґрунтування вибору бар’єрної ставки дисконтування грошових потоків в різних варіантах фінансування проекту

Варіант часткових прямих інвестицій в статутний капітал гольф-клубу та часткового банківського кредитування проекту під заставу статутного капіталу

Оцінка чутливості показників ефективності проекту до зміни параметрів реалізації фінансування проекту та зовнішніх факторів

Навигация

Обґрунтування вибору бар’єрної ставки дисконтування грошових потоків в різних варіантах фінансування проекту

Інвестиційні інструменти управління проектами

63212

знаков

3

таблицы

13

изображений

2.2 Обґрунтування вибору бар’єрної ставки дисконтування грошових потоків в різних варіантах фінансування проекту

При аналізі дисконтованої ефективності варіантів фінансування проектів застосовуються основні 3 варіанта бар’єрних ставок, або ставок дисконтування грошових потоків витрачених на фінансування проекту та генеруємих проектом у результаті господарчої діяльності по експлуатації профінансованих активів проекту:

– Бар'єрна ставка з обліком мінімальної ринкової вартості грошей в банківській системі країни та з додатковим урахуванням інфляції (ставка дисконтування 1-го типу); – Бар'єрна ставка з обліком зваженої середньої вартості капіталу, WACC (ставка дисконтування 2-го типу); – Бар'єрна ставка за ринковим рівнем безризикової ставки доходності інвестиційного капіталу з урахуванням прогнозних ризиків проекту – модель САРМ (ставка дисконтування 3-го типу).На рис. 2.1 – 2.3 та в табл. 2.7 – 2.8 наведені статистичні дані та економетричні моделі регресійних моделей (програмний модуль «електронних таблиць» EXCEL-2007) екстраполяційного прогнозування на період дії проекту рівней:

- інфляції в Україні;

- облікової ставки Національного банку України (мінімальна вартість грошей);

- відсоткових ставок доходності депозитів в національній та іноземній валюті в Україні (альтернативна інвестиційна ставка доходності);

- відсоткових ставок вартості кредитів в національній на іноземній валюті в Україні;

безризикових ставок ринкової інвестиційної доходності в Україні, розраховуємих за динамікою рівня доходності державних облігацій ОВДП у 2007–2009 роках.

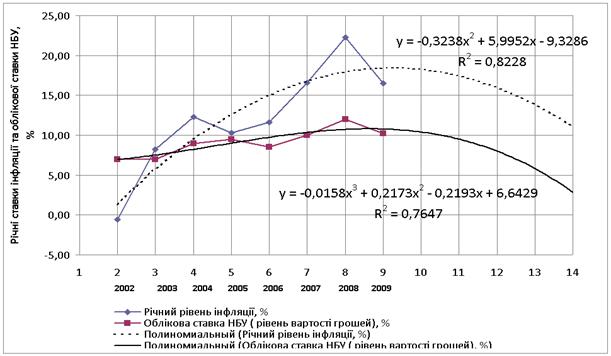

Рис. 2.1. Річні ставки інфляції та облікова ставка НБУ (мінімальний рівень вартості грошей) в нацвалюті в 2002–2009 роках [30] та регресійні моделі динаміки їх трендів для прогнозу бар’єрних ставок в проекті

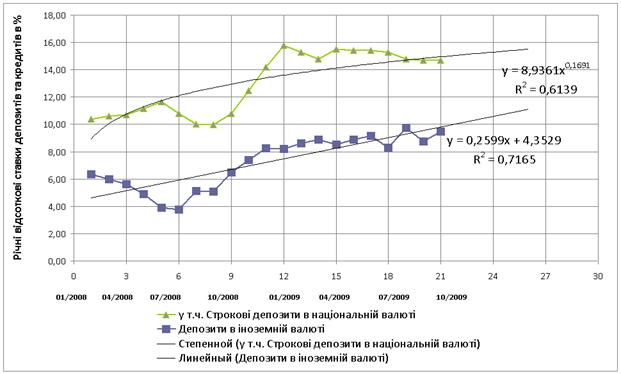

Рис. 2.2. Річні ставки банківських депозитів в національній та іноземній валютах в 2008–2009 роках

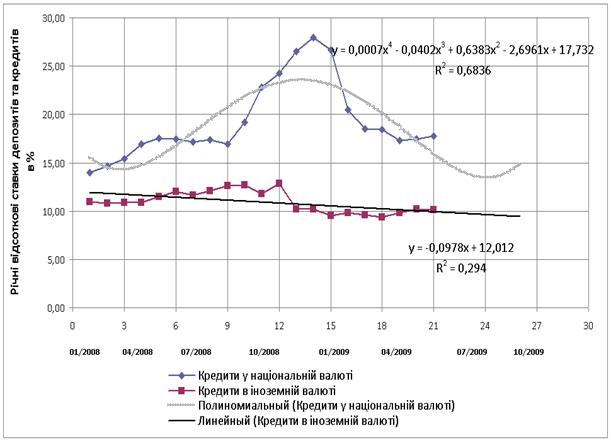

Рис. 2.3. Річні ставки банківських кредитів в національній та іноземній валютах в 2008–2009 роках [30] та регресійні моделі динаміки їх трендів для прогнозу бар’єрних ставок в проекті

Таблиця 2.7. Статистика та прогноз рівня бар’єрних ставок в проекті (ставка дисконтування) для 1 моделі (рівень інфляції + мінімальний рівень вартості грошей) в Україні за даними Держкомстату [29] та Національного банку [30] у 2000–2009 роках

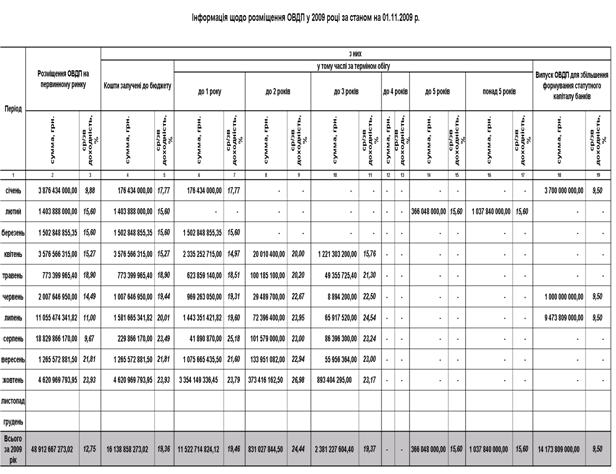

Таблиця 2.8. Оцінка безризикової ринкової ставки доходності капіталу в Україні за рівнем доходності державних облігацій ОВДП у 2009 році [30]

Враховуючи дані, наведені на рис. 2.1 – 2.3 та в табл. 2.6 – 2.7, а також пропонуємий рівень ризику в 5% – 10% для нових проектів [26], в дослідженнях дійсного проекту приймаються наступні рівні бар'єрних ставок:

1. Постійна ставка вартості власного капіталу WACC (власн) – 32% (16% – середній рівень інфляції та 16% – середній рівень альтернативної депозитної доходності інвестиційного капіталу);

2. Змінна ставка вартості змішаного (власний (32%) +кредитний (25%)) капіталу WACC (власн+кредит) – з рівня 28,0% на 1 рік проекту до рівня 32,0% на останній 5-й рік проекту;

3. Змінна ставка вартості змішаного (власний (32%) +лізинговий (30%)) капіталу WACC (власн+лізинг) – з рівня 30,5% на 1 рік проекту до рівня 34,0% на останній 5-й рік проекту.

Згідно з графіком регресійної моделі, наведеної на рис. 2.1, та враховуючи тенденції в керуванні цим процесом в Україні, в проекті прийнята змінна ставка щорічної інфляції цін на послуги, матеріали та заробітну плату:

1 рік проекту – 16,0%;

2 рік проекту – 14,0%;

3 рік проекту – 12,0%;

4 рік проекту – 10,0%;

5 рік проекту – 8,0%;

2.3 Розрахунок основних дисконтованих показників ефективності застосування інвестиційних інструментів

2.3.1 Варіант прямих інвестицій в статутний капітал гольф-клубу

В табл. Б.1–Б.5 Додатку Б наведені результати програмно-пов’язаних ланцюгів розрахунків за алгоритмом [6] варіанту №1 – 100% фінансування проекту за рахунок емісії акцій підприємства:

– показники операційної діяльності за 1–5 роки та ліквідація підприємства;

– показники фінансової діяльності за 1–5 роки та ліквідація підприємства;

– показники дисконтованої ефективності інвестицій по результатам діяльності за 1 – 5 роки та ліквідації підприємства.

Основними результатами є наступні показники:

1. Інвестовано в проект та витрачено на етапі будування та введення в експлуатацію міні-гольф клубу 72,0 млн. грн. власних коштів емісії акцій (кошти інвесторів), при цьому на момент початку експлуатації на рахунках підприємства залишився резервно-страховий запас оборотних коштів – 4,384 млн. грн.;

2. За 5 років діяльності:

– сума інвестиції 72,0 млн. грн. на кінець 5 року повернена інвесторам по номіналу акцій;

– дивіденди інвесторам на протязі 5 років проекту не сплачувались і сплачені на кінець 5 року діяльності при ліквідації підприємства;

– на момент ліквідації підприємство має на рахунках чистого прибутку 99,207 млн. грн., які є сумарними кумулятивними дивідендами інвесторів за 5 років проекту.

– поточний рівень точки беззбитковості проекту за час проекту становить 44,9% (1 рік) – 10,15% (5 рік);

– поточний рівень страхового запасу по обсягу реалізації послуг становить 2,23 (1 рік) – 9,85 (5 рік).

3. Дисконтовані «пренумерандо» показники ефективності експлуатації інвестиції складають наступні рівні:

– рівень сумарного дисконтованого чистого доходу ∑PV = 56,803 млн. грн.;

– рівень сумарних дисконтованих інвестиційних витрат з врахуванням повернення номіналу інвестиції на кінець 5 року проекту складає ∑ IC =

-54,033 млн. грн.;

– рівень сумарного дисконтованого чистого прибутку від експлуатації інвестиції складає ∑ NPV = +2,769 млн. грн.;

– дисконтований коефіцієнт доходності інвестиції складає PI = 105,13%, тобто дисконтований рівень рентабельності інвестиції складає +5,13%;

– дисконтований строк окупності інвестиції становить DPP = 4,76 років;

– рівень дисконтованої дюрації проекту становить D = 1,89 років;

– ефективна бар'єрна ставка дисконтування проекту становить R бар = 32,0% річних;

– ставка внутрішньої доходності проекту становить IRR = 33,91% річних.

Похожие работы

... проекту з метою управління ризиками. Таких інструментів багато. Спробуємо виявити їх основні типи та групи. Окрему увагу приділимо методам та інструментам управління ризиками, які застосовує інвестор — ключова фігура в реалізації проекту. З огляду на дедалі зростаючу роль страхування як методу управління проектними ризиками розглянемо методи страхування ризиків, які застосовують інвестори і ...

... ійних кредитів, оскільки невиконання позичальником своїх зобов’язань може серйозно вплинути на фінансовий стан банку. 3 Становлення управління проектами фінансування 3.1 Передумови розвитку проектного фінансування в Україні Проектне фінансування як різновид фінансування реальних інвестицій зарекомендувало себе як досить успішний спосіб залучення коштів для фінансування інвестиційних ...

... Асоціація Управління Проектами УКРНЕТ є національним відділенням International Project Management Association (IPMA) - світового лідера в області управління проектами. Асоціація сконцентрувала в собі потенціал ведучих учених і практиків України й відіграє ключову роль у Єдиній системі підготовки фахівців у цій професійній області. Десятилітній досвід роботи Асоціації дає підставу стверджувати, ...

... включають такі, як: сіткове планування й керування, календарне планування, логістику, стандартне планування, структурне планування, ресурсне планування, імітаційне моделювання на ЕОМ і інші. Тверді методи управління проектами. Тверді методи керування застосовуються в умовах твердого формального керування проектом, зниженого довіри й підвищеної відповідальності Замовника й Виконавця. Тверде ...

0 комментариев