Розраховують сумарну дисконтовану вартість всіх грошових відтоків і сумарну нарощену вартість всіх припливів коштів

Обґрунтування вибору бар’єрної ставки дисконтування грошових потоків в різних варіантах фінансування проекту

Варіант часткових прямих інвестицій в статутний капітал гольф-клубу та часткового банківського кредитування проекту під заставу статутного капіталу

Оцінка чутливості показників ефективності проекту до зміни параметрів реалізації фінансування проекту та зовнішніх факторів

Навигация

Варіант часткових прямих інвестицій в статутний капітал гольф-клубу та часткового банківського кредитування проекту під заставу статутного капіталу

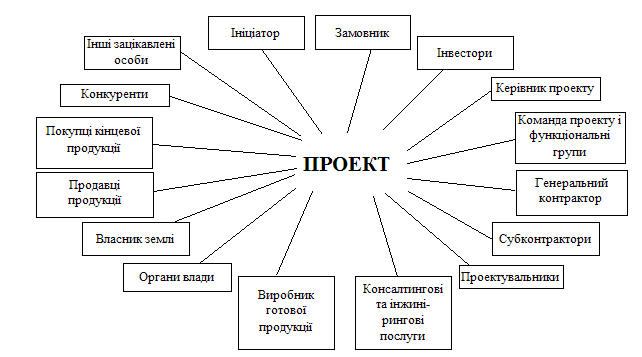

Інвестиційні інструменти управління проектами

63212

знаков

3

таблицы

13

изображений

2.3.2 Варіант часткових прямих інвестицій в статутний капітал гольф-клубу та часткового банківського кредитування проекту під заставу статутного капіталу

Наведені результати програмно-пов’язаних ланцюгів розрахунків за алгоритмом [6] варіанту №2 – змішане фінансування проекту за рахунок емісії акцій підприємства+ банківського довгострокового кредитування:

– показники операційної діяльності за 1 – 5 роки та ліквідація підприємства;

– показники фінансової діяльності за 1 – 5 роки та ліквідація підприємства;

– показники дисконтованої ефективності інвестицій по результатам діяльності за 1 – 5 роки та ліквідації підприємства.

Основними результатами є наступні показники:

1. Інвестовано в проект та витрачено на етапі будування та введення в експлуатацію міні-гольф клубу 72,0 млн. грн., з них 54,7 млн. грн. власних коштів емісії акцій (кошти інвесторів) та 17,3 млн. грн. банківського кредиту, при цьому на момент початку експлуатації на рахунках підприємства залишився резервно-страховий запас оборотних коштів – 4,384 млн. грн.;

2. За 5 років діяльності (1 підваріант – без поточних дивідендів):

– сума банківського кредиту 17,3 млн. грн. та сума нарахованих відсотків за користування кредитом 12,975 млн. грн. сплачені банку повністю;

– сума інвестиції 54,7 млн. грн. на кінець 5 року повернена інвесторам по номіналу акцій;

– дивіденди інвесторам на протязі 5 років проекту не сплачувались і сплачені на кінець 5 року діяльності при ліквідації підприємства;

– на момент ліквідації підприємство має на рахунках чистого прибутку 89,475 млн. грн., які є сумарними кумулятивними дивідендами інвесторів за 5 років проекту.

– поточний рівень точки беззбитковості проекту за час проекту становить 58,73%(1 рік) – 11,27%(5 рік);

– поточний рівень страхового запасу по обсягу реалізації послуг становить 1,70 (1 рік) – 8,87 (5 рік).

3. Дисконтовані «пренумерандо» показники ефективності експлуатації інвестиції складають наступні рівні (1 варіант – без поточних дивідендів):

– рівень сумарного дисконтованого чистого доходу ∑ PV = 50,05 млн. грн.;

– рівень сумарних дисконтованих інвестиційних витрат з врахуванням повернення номіналу інвестиції на кінець 5 року проекту складає ∑ IC =

-39,963 млн. грн.;

– рівень сумарного дисконтованого чистого прибутку від експлуатції інвестиції складає ∑ NPV = +10,090 млн. грн.;

– дисконтований коефіцієнт доходності інвестиції складає PI = 125,25%, тобто дисконтований рівень рентабельності інвестиції складає +25,25%;

– дисконтований строк окупності інвестиції становить DPP = 3,99 років;

– рівень дисконтованої дюрації проекту становить D = 2,10 років;

– ефективна бар'єрна ставка дисконтування проекту становить R бар = 28,88% річних;

– ставка внутрішньої доходності проекту становить IRR = 36,10% річних.

4. За 5 років діяльності (2 підваріант – з поточною виплатою дивідендів):

– сума банківського кредиту 17,3 млн. грн. та сума нарахованих відсотків за користування кредитом 20,760 млн. грн. сплачені банку повністю;

– сума інвестиції 54,7 млн. грн. на кінець 5 року повернена інвесторам по номіналу акцій;

– дивіденди інвесторам на протязі 5 років проекту сплачувались за 3, 4 та 5 роки (на 5 рік – кумулятивно за 3 роки) в загальній сумі 83,62 млн. грн.;

– на момент ліквідації підприємство має на рахунках чистого прибутку 17,1 тис. грн., які є додатковими сумарними кумулятивними дивідендами інвесторів за 5 років проекту.

3. Дисконтовані «пренумерандо» показники ефективності експлуатації інвестиції складають наступні рівні (2 варіант – з поточною виплатою дивідендів):

– рівень сумарного дисконтованого чистого доходу ∑ PV = 46,17 млн. грн.;

– рівень сумарних дисконтованих інвестиційних витрат з врахуванням повернення номіналу інвестиції на кінець 5 року проекту складає ∑ IC =

-41,05 млн. грн.;

– рівень сумарного дисконтованого чистого прибутку від експлуатації інвестиції складає ∑ NPV = +5,116 млн. грн.;

– дисконтований коефіцієнт доходності інвестиції складає PI = 112,46%, тобто дисконтований рівень рентабельності інвестиції складає +12,46%;

– дисконтований строк окупності інвестиції становить DPP = 4,45 років;

– рівень дисконтованої дюрації проекту становить D = 2,12 років;

– ефективна бар'єрна ставка дисконтування проекту становить R бар = 32,0% річних;

– ставка внутрішньої доходності проекту становить IRR = 34,65% річних.

– дисконтована рентабельність інвестиції для інвесторів ROI = +62,19%.

2.3.3 Варіант часткових прямих інвестицій в статутний капітал гольф-клубу та часткового лізингу обладнання

Наведені результати програмно-пов’язаних ланцюгів розрахунків за алгоритмом [6] варіанту №3 – змішане фінансування проекту за рахунок емісії акцій підприємства+ лізингового фінансового кредитування придбаного обладнання:

– показники операційної діяльності за 1 – 5 роки та ліквідація підприємства;

– показники фінансової діяльності за 1 – 5 роки та ліквідація підприєм-ства;

– показники дисконтованої ефективності інвестицій по результатам діяльності за 1 – 5 роки та ліквідації підприємства.

Основними результатами є наступні показники:

1. Інвестовано в проект та витрачено на етапі будування та введення в експлуатацію міні-гольф клубу 72,0 млн. грн., з них 56,0 млн. грн. власних коштів емісії акцій (кошти інвесторів) та 16,0 млн. грн. лізингового кредиту, при цьому на момент початку експлуатації на рахунках підприємства залишився резервно-страховий запас оборотних коштів – 4,384 млн. грн.;

2. За 5 років діяльності:

– сума лізингового кредиту 16,0 млн. грн. та сума нарахованих відсотків за користування лізингом 14,40 млн. грн. сплачені лізинговій компанії повністю;

– сума інвестиції 56,0 млн. грн. на кінець 5 року повернена інвесторам по номіналу акцій;

– дивіденди інвесторам на протязі 5 років проекту не сплачувались і сплачені на кінець 5 року діяльності при ліквідації підприємства;

– на момент ліквідації підприємство має на рахунках чистого прибутку 88,407 млн. грн., які є сумарними кумулятивними дивідендами інвесторів за 5 років проекту.

– поточний рівень точки беззбитковості проекту за час проекту становить 60,25%(1 рік) – 11,4%(5 рік);

– поточний рівень страхового запасу по обсягу реалізації послуг становить 1,66 (1 рік) – 8,78 (5 рік).

3. Дисконтовані «пренумерандо» показники ефективності експлуатації інвестиції складають наступні рівні:

– рівень сумарного дисконтованого чистого доходу ∑ PV = 46,69 млн. грн.;

– рівень сумарних дисконтованих інвестиційних витрат з врахуванням повернення номіналу інвестиції на кінець 5 року проекту складає ∑ IC =

-43,03 млн. грн.;

– рівень сумарного дисконтованого чистого прибутку від експлуатції інвестиції складає ∑ NPV = +3,651 млн. грн.;

– дисконтований коефіцієнт доходності інвестиції складає PI = 108,49%, тобто дисконтований рівень рентабельності інвестиції складає +8,49%;

– дисконтований строк окупності інвестиції становить DPP = 4,61 років;

– рівень дисконтованої дюрації проекту становить D = 2,04 років;

– ефективна бар'єрна ставка дисконтування проекту становить R бар = 33,1% річних;

– ставка внутрішньої доходності проекту становить IRR = 35,89% річних.

Похожие работы

... проекту з метою управління ризиками. Таких інструментів багато. Спробуємо виявити їх основні типи та групи. Окрему увагу приділимо методам та інструментам управління ризиками, які застосовує інвестор — ключова фігура в реалізації проекту. З огляду на дедалі зростаючу роль страхування як методу управління проектними ризиками розглянемо методи страхування ризиків, які застосовують інвестори і ...

... ійних кредитів, оскільки невиконання позичальником своїх зобов’язань може серйозно вплинути на фінансовий стан банку. 3 Становлення управління проектами фінансування 3.1 Передумови розвитку проектного фінансування в Україні Проектне фінансування як різновид фінансування реальних інвестицій зарекомендувало себе як досить успішний спосіб залучення коштів для фінансування інвестиційних ...

... Асоціація Управління Проектами УКРНЕТ є національним відділенням International Project Management Association (IPMA) - світового лідера в області управління проектами. Асоціація сконцентрувала в собі потенціал ведучих учених і практиків України й відіграє ключову роль у Єдиній системі підготовки фахівців у цій професійній області. Десятилітній досвід роботи Асоціації дає підставу стверджувати, ...

... включають такі, як: сіткове планування й керування, календарне планування, логістику, стандартне планування, структурне планування, ресурсне планування, імітаційне моделювання на ЕОМ і інші. Тверді методи управління проектами. Тверді методи керування застосовуються в умовах твердого формального керування проектом, зниженого довіри й підвищеної відповідальності Замовника й Виконавця. Тверде ...

0 комментариев