Розраховують сумарну дисконтовану вартість всіх грошових відтоків і сумарну нарощену вартість всіх припливів коштів

Обґрунтування вибору бар’єрної ставки дисконтування грошових потоків в різних варіантах фінансування проекту

Варіант часткових прямих інвестицій в статутний капітал гольф-клубу та часткового банківського кредитування проекту під заставу статутного капіталу

Оцінка чутливості показників ефективності проекту до зміни параметрів реалізації фінансування проекту та зовнішніх факторів

Навигация

Оцінка чутливості показників ефективності проекту до зміни параметрів реалізації фінансування проекту та зовнішніх факторів

Інвестиційні інструменти управління проектами

63212

знаков

3

таблицы

13

изображений

2.4 Оцінка чутливості показників ефективності проекту до зміни параметрів реалізації фінансування проекту та зовнішніх факторів

Для оцінки чутливості показників ефективності проекту до зміни параметрів реалізації фінансування проекту та зовнішніх факторів для всіх 3-х варіантів проекту були проведені тестові розрахунки оцінки впливу зміни бар’єрної ставки дисконтування (прогнозне очікування економічної ефективності проекту в часі) на основні дисконтовані показники ефективності проекту (Додатки Б, В, Г).

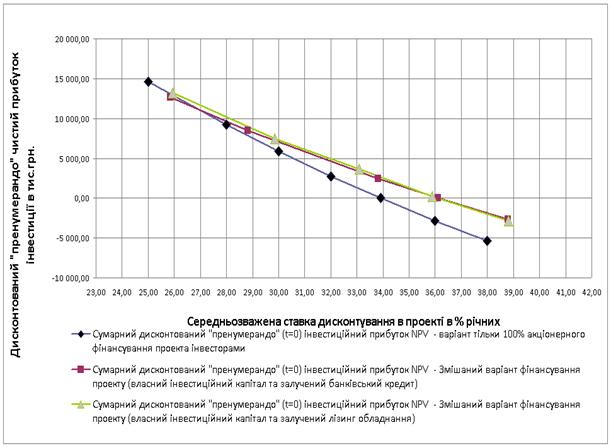

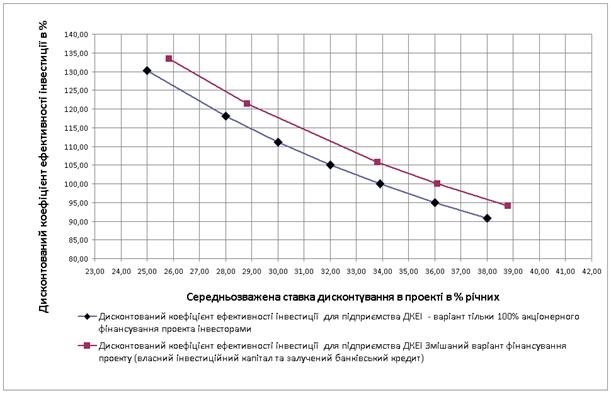

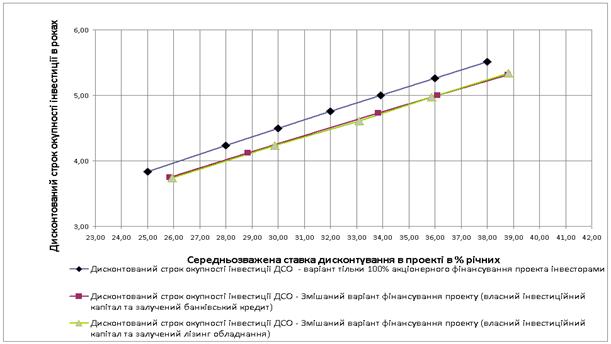

Результати тестових розрахунків наведено на рис. 3.1–3.3. Як показує аналіз графіків рис. 2.4 -2.6:

– чутливість зміни показника дисконтованого прибутку NPV для варіанту №1 проекту на 22,4% вище, ніж для проектів №2 та №3;

– чутливість зміни показника дисконтованого коефіцієнта доходності інвестиції PI та дисконтованої окупності інвестиції DPP для варіанту №1, №2 та №3 проекту приблизно однакова.

Таким чином, по показнику чутливості варіант №1 проекту має більший ризик, ніж варіанти №2 та №3.

На рис. 2.7 наведені результати оцінки рівня прогнозних ризиків варіантів проекту до помилки в виборі бар’єрної ставки дисконтування за рівнем відносного відхилення бар’єрної ставки від ставки внутрішньої доходності проекту експлуатації міні-гольф клубу. Як показує аналіз графіків рис. 3.4 – варіант №1 проекту є найбільш ризикований, а варіант №2 має значно менший ризик, ніж варіант №3.

Таким чином, варіант №2 проекту – змішане фінансування акціонерним капіталом та банківським кредитом – має оцінки найменшого ризику реалізації.

Рис. 2.4. Результати оцінки чутливості дисконтованого прибутку інвестиції NPV до зміни ефективної бар’єрної ставки дисконтування для 3-х варіантів фінансування проекту експлуатації міні-гольф клубу

Рис. 2.5. Результати оцінки чутливості коефіцієнта ефективності (рентабельності) інвестиції PI (ДКЕІ) до зміни ефективної бар’єрної ставки дисконтування

Рис. 2.6. Результати оцінки чутливості дисконтованого строку окупності інвестиції DPP(ДСОІ)

Рис. 2.7. Результати оцінки рівня прогнозних ризиків варіантів проекту до помилки в виборі бар’єрної ставки дисконтування за рівнем відносного відхилення бар’єрної ставки від ставки внутрішньої доходності проекту експлуатації міні-гольф клубу

Висновки

Результати проведеного дослідження ефективності інвестиційних інструментів управління проектами на прикладі бізнес-плану створення та експлуатації міні-гольф клубу створеного ЗАТ «Одеса гольф-клуб» показали, що для 3-х варіантів інвестиційних інструментів отримані наступні показники досягнутої ефективності проектів:

1. Варіант №1 100% прямих інвестицій в статутний капітал гольф-клубу.

Основними результатами є наступні показники:

1.1. Інвестовано в проект та витрачено на етапі будування та введення в експлуатацію міні-гольф клубу 72,0 млн. грн. власних коштів емісії акцій (кошти інвесторів), при цьому на момент початку експлуатації на рахунках підприємства залишився резервно-страховий запас оборотних коштів – 4,384 млн. грн.;

1.2. За 5 років діяльності:

– сума інвестиції 72,0 млн. грн. на кінець 5 року повернена інвесторам по номіналу акцій;

– дивіденди інвесторам на протязі 5 років проекту не сплачувались і сплачені на кінець 5 року діяльності при ліквідації підприємства;

– на момент ліквідації підприємство має на рахунках чистого прибутку 99,207 млн. грн., які є сумарними кумулятивними дивідендами інвесторів за 5 років проекту.

– поточний рівень точки беззбитковості проекту за час проекту становить 44,9%(1 рік) – 10,15%(5 рік);

– поточний рівень страхового запасу по обсягу реалізації послуг становить 2,23 (1 рік) – 9,85 (5 рік).

1.3. Дисконтовані «пренумерандо» показники ефективності експлуатації інвестиції складають наступні рівні:

– рівень сумарного дисконтованого чистого доходу ∑ PV = 56,803 млн. грн.;

– рівень сумарних дисконтованих інвестиційних витрат з врахуванням повернення номіналу інвестиції на кінець 5 року проекту складає ∑ IC =

-54,033 млн. грн.;

– рівень сумарного дисконтованого чистого прибутку від експлуатції інвестиції складає ∑ NPV = +2,769 млн. грн.;

– дисконтований коефіцієнт доходності інвестиції складає PI = 105,13%, тобто дисконтований рівень рентабельності інвестиції складає +5,13%;

– дисконтований строк окупності інвестиції становить DPP = 4,76 років;

– рівень дисконтованої дюрації проекту становить D = 1,89 років;

– ефективна бар'єрна ставка дисконтування проекту становить R бар = 32,0% річних;

– ставка внутрішньої доходності проекту становить IRR = 33,91% річних.

2. Варіант №2 часткових прямих інвестицій в статутний капітал гольф-клубу та часткового банківського кредитування проекту під заставу статутного капіталу.

Основними результатами є наступні показники:

1. Інвестовано в проект та витрачено на етапі будування та введення в експлуатацію міні-гольф клубу 72,0 млн. грн., з них 54,7 млн. грн. власних коштів емісії акцій (кошти інвесторів) та 17,3 млн. грн. банківського кредиту, при цьому на момент початку експлуатації на рахунках підприємства залишився резервно-страховий запас оборотних коштів – 4,384 млн. грн.;

2. За 5 років діяльності (1 підваріант – без поточних дивідендів):

– сума банківського кредиту 17,3 млн. грн. та сума нарахованих відсотків за користування кредитом 12,975 млн. грн. сплачені банку повністю;

– сума інвестиції 54,7 млн. грн. на кінець 5 року повернена інвесторам по номіналу акцій;

– дивіденди інвесторам на протязі 5 років проекту не сплачувались і сплачені на кінець 5 року діяльності при ліквідації підприємства;

– на момент ліквідації підприємство має на рахунках чистого прибутку 89,475 млн. грн., які є сумарними кумулятивними дивідендами інвесторів за 5 років проекту.

– поточний рівень точки беззбитковості проекту за час проекту становить 58,73%(1 рік) – 11,27%(5 рік);

– поточний рівень страхового запасу по обсягу реалізації послуг становить 1,70 (1 рік) – 8,87 (5 рік).

3. Дисконтовані «пренумерандо» показники ефективності експлуатації інвестиції складають наступні рівні (1 варіант – без поточних дивідендів):

– рівень сумарного дисконтованого чистого доходу ∑ PV = 50,05 млн. грн.;

– рівень сумарних дисконтованих інвестиційних витрат з врахуванням повернення номіналу інвестиції на кінець 5 року проекту складає ∑ IC =

-39,963 млн. грн.;

– рівень сумарного дисконтованого чистого прибутку від експлуатції інвестиції складає ∑ NPV = +10,090 млн. грн.;

– дисконтований коефіцієнт доходності інвестиції складає PI = 125,25%, тобто дисконтований рівень рентабельності інвестиції складає +25,25%;

– дисконтований строк окупності інвестиції становить DPP = 3,99 років;

– рівень дисконтованої дюрації проекту становить D = 2,10 років;

– ефективна бар'єрна ставка дисконтування проекту становить R бар = 28,88% річних;

– ставка внутрішньої доходності проекту становить IRR = 36,10% річних.

4. За 5 років діяльності (2 підваріант – з поточною виплатою дивідендів):

– сума банківського кредиту 17,3 млн. грн. та сума нарахованих відсотків за користування кредитом 20,760 млн. грн. сплачені банку повністю;

– сума інвестиції 54,7 млн. грн. на кінець 5 року повернена інвесторам по номіналу акцій;

– дивіденди інвесторам на протязі 5 років проекту сплачувались за 3, 4 та 5 роки (на 5 рік – кумулятивно за 3 роки) в загальній сумі 83,62 млн. грн.;

– на момент ліквідації підприємство має на рахунках чистого прибутку 17,1 тис. грн., які є додатковими сумарними кумулятивними дивідендами інвесторів за 5 років проекту.

3. Дисконтовані «пренумерандо» показники ефективності експлуатації інвестиції складають наступні рівні (2 варіант – з поточною виплатою дивідендів):

– рівень сумарного дисконтованого чистого доходу ∑ PV = 46,17 млн. грн.;

– рівень сумарних дисконтованих інвестиційних витрат з врахуванням повернення номіналу інвестиції на кінець 5 року проекту складає ∑ IC =

-41,05 млн. грн.;

– рівень сумарного дисконтованого чистого прибутку від експлуатації інвестиції складає ∑ NPV = +5,116 млн. грн.;

– дисконтований коефіцієнт доходності інвестиції складає PI = 112,46%, тобто дисконтований рівень рентабельності інвестиції складає +12,46%;

– дисконтований строк окупності інвестиції становить DPP = 4,45 років;

– рівень дисконтованої дюрації проекту становить D = 2,12 років;

– ефективна бар'єрна ставка дисконтування проекту становить R бар = 32,0% річних;

– ставка внутрішньої доходності проекту становить IRR = 34,65% річних.

– дисконтована рентабельність інвестиції для інвесторів ROI = +62,19%.

3. Варіант №3 часткових прямих інвестицій в статутний капітал гольф-клубу та часткового лізингу обладнання:

Основними результатами є наступні показники:

1. Інвестовано в проект та витрачено на етапі будування та введення в експлуатацію міні-гольф клубу 72,0 млн. грн., з них 56,0 млн. грн. власних коштів емісії акцій (кошти інвесторів) та 16,0 млн. грн. лізингового кредиту, при цьому на момент початку експлуатації на рахунках підприємства залишився резервно-страховий запас оборотних коштів – 4,384 млн. грн.;

2. За 5 років діяльності:

– сума лізингового кредиту 16,0 млн. грн. та сума нарахованих відсотків за користування лізингом 14,40 млн. грн. сплачені лізинговій компанії повністю;

– сума інвестиції 56,0 млн. грн. на кінець 5 року повернена інвесторам по номіналу акцій;

– дивіденди інвесторам на протязі 5 років проекту не сплачувались і сплачені на кінець 5 року діяльності при ліквідації підприємства;

– на момент ліквідації підприємство має на рахунках чистого прибутку 88,407 млн. грн., які є сумарними кумулятивними дивідендами інвесторів за 5 років проекту.

– поточний рівень точки беззбитковості проекту за час проекту становить 60,25%(1 рік) – 11,4%(5 рік);

– поточний рівень страхового запасу по обсягу реалізації послуг становить 1,66 (1 рік) – 8,78 (5 рік).

3. Дисконтовані «пренумерандо» показники ефективності експлуатації інвестиції складають наступні рівні:

– рівень сумарного дисконтованого чистого доходу ∑ PV = 46,69 млн. грн.;

– рівень сумарних дисконтованих інвестиційних витрат з врахуванням повернення номіналу інвестиції на кінець 5 року проекту складає ∑ IC =

-43,03 млн. грн.;

– рівень сумарного дисконтованого чистого прибутку від експлуатації інвестиції складає ∑ NPV = +3,651 млн. грн.;

– дисконтований коефіцієнт доходності інвестиції складає PI = 108,49%, тобто дисконтований рівень рентабельності інвестиції складає +8,49%;

– дисконтований строк окупності інвестиції становить DPP = 4,61 років;

– рівень дисконтованої дюрації проекту становить D = 2,04 років;

– ефективна бар'єрна ставка дисконтування проекту становить R бар = 33,1% річних;

– ставка внутрішньої доходності проекту становить IRR = 35,89% річних.

Таким чином, за показником дисконтованої рентабельності інвестицій PI досліджені варіанти проектів розташувались за наступним рейтингом:

– варіант №2 – PI = 25,25%;

– варіант №3 – PI = 8,49%;

– варіант №1 – PI = 5,13%.

За показником запасу досягнення «нульового» дисконтованого прибутку інвестиції досліджені варіанти проектів розташувались за наступним рейтингом:

– варіант №2 – PI = 19,94% (найменший рівень ризику проекту);

– варіант №3 – PI = 7,77%;

– варіант №1 – PI = 5,63%.

Таким чином, Варіант №2 фінансування проекту за рахунок інструментів часткових прямих інвестицій в статутний капітал гольф-клубу та часткового банківського кредитування проекту під заставу статутного капіталу є найбільш прибутковішим та найменш ризикованим.

Список використаних джерел

1. Андерсен Э., Груде К., Хауг Т. Сфокусированное управление проектом. – М.: ФАИР-ПРЕСС, 2006 – 526 с.

2. Батенко Л.П., Зав городніх О.А.Ліщинська В.В. Управління проектами: навч. посібник. – К., КНЕУ, 2003. – 231 с.

3. Бушуев С.Д., Бушуева Н.С. Компетентный взгляд на управление проектами NCB v3. – К.:ІРІДІУМ., 2006. – 208 с.

4. Бушуєв С.Д., Морозов В.В. Динамічне лідерство в управлінні проектами: Монографія / Українська асоціація управління проектами. – К., 1999. – 312 с.

5. Верзух Э. – Управление проектами: ускоренный курс по программе МВА: Пер. с англ. – М.: ИД «Вильямс», 2008. -471 с.

6. Волков И.М., Грачева М.В. – Проектный анализ: Продвинутый курс: Учеб.пособие. – М.: ИНФРА-М, 2004. -494 с. – (Учебники Экономического ф-та МГУ им. М.В. Ломоносова).

7. Грашина М., Дунган В. «Основи управління проектами». – Спб: «Питер», 2006, – 208с

8. Грачева М.В., А.Б. Секерин А.Б. Риск-менеджмент инвестиционного проекта. – «Юнити» «Москва», 2008. – 544 c.

9. ДеКарло Д. eXtreme Project Management. Экстремальное управление проектами. – М.: Компания p.m. Office, 2005. – 178 с.

10. Джеральд И. Кендалл, Стивен К. Роллинз Современные методы Управления портфелями проектов и Офис управления проектами: Максимизация ROI, ПМСОФТ, 2004 г., 576 стр.

11. Дитхелм Г. Управление проектами. В 2 томах Том 1. Основы, Бизнес-Пресса, 2003 г., 400 стр.

12. Дитхелм Г., Управление проектами. В 2 томах Том 2. Особеннос-ти Бизнес-Пресса, 2003 г., 273 стр.

13. Кендалл И., Роллинз К. Современные методы управления портфелями проектов и опыт управления проектами: максимизация ROI – М.: ЗАО «ПМСОФТ», 2004. – 280 с.

14. Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами – М. «Экономика», 2001 – 574 с.

15. Маненко С. Його величність гольф // Тижневик «Персонал» №13 (265), 3–9 квітня 2008

16. Методологія, методи та засоби проектного менеджменту. Методичні вказівки/ Викладач, к.т.н., доцент кафедри управління проектами Андріанов В.В. – Одеса: ОРІДУ НАДУ при Президентові України, 2006.

17. Москвин В.А., Управление рисками при реализации инвестицион-ных проектов – М., Финансы и статистика, 2004 г. – 352 с.

18. Посібник з питань Проектного Менеджменту (українською мовою): Пер. з англ. / Під ред. С.Д. Бушуєва, 2-і видання, перероб. – К.: Видавничий будинок «Ділова Україна», 2000. – 198 с.

19. Разу та інші, Управління програмами та проектами: 17-модульна програма для менеджерів «Управління розвитком організації», 8. – М.: «ИНФА – М», 1999. – 392 с.

20. Руководство к своду знаний по управлению проектами (Руководство PMBoK). Третье издание. © 2004 Project Management Institute, Four Campus Boulevard, Newtown Square, PA 19073–3299 USA / США.

21. Словник-довiдник з питань управління проектами / Бушуєв С.Д. Українська асоціація управління проектами. – К.: Видавничий будинок «Ділова Україна», 2001. – 640с

22. Структура Декомпозиции Работ WBS // Университет Управления Проектами (группа компаний ПМСОФТ), http://www.pmsoft.ru/23. Товб А.С., Ципес Г.Л. Управление проектами: стандарты, методы, опыт. 2-е изд. М.:ЗАО «Олимп–Бизнес», 2005. – 240 стр.

Похожие работы

... проекту з метою управління ризиками. Таких інструментів багато. Спробуємо виявити їх основні типи та групи. Окрему увагу приділимо методам та інструментам управління ризиками, які застосовує інвестор — ключова фігура в реалізації проекту. З огляду на дедалі зростаючу роль страхування як методу управління проектними ризиками розглянемо методи страхування ризиків, які застосовують інвестори і ...

... ійних кредитів, оскільки невиконання позичальником своїх зобов’язань може серйозно вплинути на фінансовий стан банку. 3 Становлення управління проектами фінансування 3.1 Передумови розвитку проектного фінансування в Україні Проектне фінансування як різновид фінансування реальних інвестицій зарекомендувало себе як досить успішний спосіб залучення коштів для фінансування інвестиційних ...

... Асоціація Управління Проектами УКРНЕТ є національним відділенням International Project Management Association (IPMA) - світового лідера в області управління проектами. Асоціація сконцентрувала в собі потенціал ведучих учених і практиків України й відіграє ключову роль у Єдиній системі підготовки фахівців у цій професійній області. Десятилітній досвід роботи Асоціації дає підставу стверджувати, ...

... включають такі, як: сіткове планування й керування, календарне планування, логістику, стандартне планування, структурне планування, ресурсне планування, імітаційне моделювання на ЕОМ і інші. Тверді методи управління проектами. Тверді методи керування застосовуються в умовах твердого формального керування проектом, зниженого довіри й підвищеної відповідальності Замовника й Виконавця. Тверде ...

0 комментариев