Навигация

Міжбюджетні фінансові відносини

27142

знака

0

таблиц

0

изображений

Зміст

Вступ

1. Поняття міжбюджетних відносин

2. Критерії розмежування видатків і доходів між окремими бюджетами

3. Характер та форми взаємовідносин між бюджетами. Субсидіювання та його види: субсидії, субвенції, дотації

4. Зарубіжний досвід використання бюджетних трансфертів

5. Проблеми вдосконалення системи трансфертів

Висновок

Література

Вступ

Головною ознакою міжурядових трансфертів та їхнє фінансових відносин у будь-якій правове регулювання країні є організація та способи переміщення фінансових ресурсів від одного рівня влади до іншого. Основним інструментом такого переміщення ресурсів є система бюджетних трансфертів.

Трансферти — головний інструмент організації міжбюджетних взаємовідносин, як уже зазначалося в попередньому параграфі роботи.

Термін трансферти в українському законодавстві почав використовуватись у 1998 р. Трансфертами в Україні є дотації, субсидії, субвенції, а також міжбюджетні взаєморозрахунки. Проблема використання дотацій, субсидій і субвенцій уже порушувалася в українській літературі. Обговорюється вона і у виданнях Російської Федерації. Цій проблемі присвячено ряд спеціальних видань за Програмою сприяння парламентові України.

Проблема бюджетних трансфертів має велике практичне значення, адже в Україні розвивається тенденція збільшення чисельності дотаційних бюджетів.

1. Поняття міжбюджетних відносин

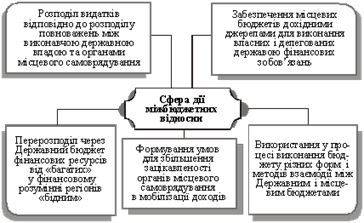

Місцеві бюджети можуть бути достатніми для виконання органами місцевого самоврядування делегованих і власних повноважень, а також для забезпечення населення соціальними послугами не нижче рівня мінімальних соціальних гарантій. Якщо місцеві бюджети не збалансовані з урахуванням цих умов, держава забезпечує їхню збалансованість шляхом передачі засобів у виді міжбюджетних трансфертів (дотацій, субвенцій).

Міжбюджетні відносини - це система фінансових відносин, які формуються між державою, АРК, місцевим самоврядуванням в процесі забезпечення ресурсами відповідних бюджетів для виконання функцій, передбачених Конституцією України та законами України (ст.81).

Визначення правових норм щодо забезпечення відповідності між повноваженням на здійснення видатків з місцевих бюджетів та бюджетними ресурсами, що мають забезпечувати виконання цих повноважень - першочергова мета.

Недосконалість інституційної та правової бази регулювання міжбюджетних відносин мали місце протягом останніх років:

По-перше, відсутність чіткого розподілу видаткових повноважень між державним та місцевими бюджетами, а також передача на місцеві бюджети видатків без забезпечення їх відповідними ресурсами знімала відповідальність з органів місцевої влади за виконання зобов’язань з надання бюджетних послуг населенню

По-друге, основна частка доходів місцевих бюджетів формувалась за рахунок відрахувань від загальнодержавних податків і зборів, нормативи яких щорічно змінювались.

З прийняттям БК запроваджені основні норми щодо реформування фінансових відносин, а також врегульовані такі питання:

Здійснено розмежування видатків між ланками бюджетної системи та відповідальність органів влади за їх здійснення;(Ст.84,86);

Визначено, що видатки за державними програмами соціального захисту та соцзабезпечення населення фінансуватимуться за рахунок коштів державного бюджету (ст.102);

Місцевим органам влади надано право самостійно визначати напрями використання коштів місцевих бюджетів відповідно до закону. Держава на стадії формування обсягів міжбюджетних трансфертів встановлює обмежений загальний обсяг видатків місцевих бюджетів, що дозволить контролювати сумарні видатки (ст.94);

Види доходів місцевих бюджетів розмежовані на ті, що враховуються і ті, що не враховуються при визначенні міжбюджетних трансфертів. Передбачена компенсація втрат доходів бюджетів місцевого самоврядування на виконання власних повноважень внаслідок наданих державою податкових пільг (ст.103);

Встановлено диференціацію трансфертів за конкретними напрямами та видами (ст.98)

Міжбюджетні трансферти поділяються на три групи:

До першої групи належать трансферти, що здійснюються в порядку вирівнювання бюджетної спроможності на безоплатній і безповоротній основі для покриття поточних видатків;

Дотація вирівнювання доходної спроможності бюджету;

Трансферти, що передаються до ДБ та місцевих бюджетів

До другої групи належать трансферти , що надаються для використання на певну мету в порядку, визначеному тим органом, який прийняв рішення про його надання:

Субвенція на здійснення програм соціального захисту, що надається з ДБ;

Субвенція на компенсацію втрат доходів бюджетів місцевого самоврядування на виконання власних повноважень внаслідок надання пільг, встановлених державою (надається з державного бюджету);

Субвенція на виконання інвестиційних проектів;

Субвенції на виконання власних повноважень територіальних громад сіл, селищ, міст та їх об’єднань

До третьої групи належать інші трансферти, що надаються на безоплатній і безповоротній основі у вигляді дотації.

Для здійснення розподілу загального обсягу прогнозних видатків між місцевими бюджетами ст.94 БК зобов’язує використовувати фінансові нормативи бюджетної забезпеченості, які визначаються шляхом ділення загального обсягу фінансових ресурсів, що спрямовуються на надання бюджетних послуг, на кількість мешканців чи споживачів соціальних послуг. Фінансовий норматив бюджетної забезпеченості є єдиним для всіх місцевих бюджетів дорівнює середнім по країні витратам на одного споживача бюджетної послуги за кожним видом видатків бюджету.

Метою його застосування є досягнення прозорого, об’єктивного та справедливого порядку визначення видаткового обсягу ресурсів для окремого місцевого бюджету залежно від кількості отримувачів бюджетних послуг.

Розрахунок обсягу доходів, закріплених за бюджетами. проводиться у межах прогнозного обсягу доходів зведеного бюджету України, визначеного на підставі основних прогнозних макропоказників на плановий рік, а також із застосуванням індексу відносної податкоспроможності територіальної одиниці. (визначаються, як відношення середньодушового кошика доходів місцевого самоврядування до середнього по Україні значення, що враховується при визначенні обсягу міжбюджетних трансфертів. Індекси не можуть змінюватися і переглядатися частіше, ніж раз в три роки (ст.98)

Обсяг дотацій вирівнювання з державного бюджету, що надаються бюджету АРК, обласним бюджетам, бюджету м. Києва і Севастополя, бюджетам республіканського і обласного значення та бюджетам районів, або коштів, що передаються з цих бюджетів до державного бюджету (Ti), визначається за загальним фондом бюджету адміністративно-територіальної одиниці як різниця між розрахунковим обсягом видатків (Vi), прогнозним показником обсягу доходів, що акумулюються на її території (Di),із застосуванням коефіцієнта вирівнювання ai.

Ti=ai (Vi – Di),

Ti- кошти, що передаються з бюджетів до ДБ

a i – коефіцієнт вирівнювання

Vi - розрахунковий обсяг видатків

Di – прогнозний показник обсягу доходів

Похожие работы

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

... 10 відсотків видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Основним у сфері місцевих бюджетів і міжбюджетних відносин має бути проведення бюджетної політики, спрямованої на забезпечення гармонійного поєднання принципів бюджетного унітаризму з елементами децентралізації, реформування цих відносин з ...

... Загальне керівництво і управління фінансами здійснюють вищі законодавчі органи влади – Верховна Ради України та Кабінет Міністрів України. Безпосереднє оперативне керівництво фінансовою системою здійснює Міністерство фінансів України. Його основні положення і функції визначаються положенням “Про Міністерство фінансів України”, яке затверджує Кабінет Міністрів України. До функцій Міністерства ...

... Це фонди фінансових ресурсів, що зосереджені в розпорядженні місцевих Рад народних депутатів та органів місцевого і регіонального самоврядування. Компетенція кожного з них в галузі бюджету і фінансів розмежована. Місцевих бюджетів в Україні понад 13 тисяч. Найчисленіша група – сільські, селищні, міські бюджети. Міські бюджети існують у всіх країнах світу. Розвиток їх функції зумовлені рядом наці ...

0 комментариев