Навигация

Критерії розмежування видатків і доходів між окремими бюджетами

27142

знака

0

таблиц

0

изображений

2. Критерії розмежування видатків і доходів між окремими бюджетами

Критерії розмежування видів видатків між бюджетами будується на основі принципу субсидіарності, з урахуванням повноти надання бюджетних послуг та їх наближення безпосередньо до споживача.

Відповідно до критеріїв видатки поділяються на такі групи:

До першої групи видатків, що здійснюються з бюджетів сіл, селищ, міст, та їх об’єднань, належать видатки на фінансування бюджетних установ та заходів, що забезпечують необхідне першочергове надання соцпослуг, гарантованих державою, і розташовані найближче до споживачів;

До другої групи ,що здійснюються з бюджетів міст республіканського АРК та міст обласного значення, а також районних бюджетів, належать видатки на фінансування бюджетних установ та заходів, що забезпечують надання основних соціальних послуг, гарантованих для всіх громадян України;

До третьої групи видатків, що здійснюються з бюджету АРК та обласних бюджетів, належать видатки на фінансування бюджетних установ та заходів, що забезпечують гарантовані державою соціальні послуги для окремих категорій громадян, або фінансування програм, потреба в яких існує в усіх регіонах України.

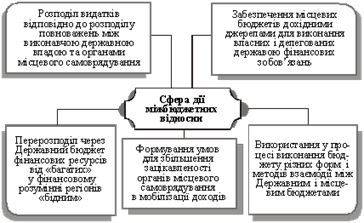

Розмежування доходів і видатків між окремими бюджетами починається з розподілу видатків. Оскільки бюджет є фінансовою базою держави, то в основі розмежування видатків лежить визначення меж функцій між окремими рівнями державної влади й управління. Розподіл видатків може ґрунтуватися на двох принципах: відомчій підпорядкованості і територіальному розташуванні об’єктів фінансування.

Принцип відомчої підпорядкованості означає, що суб’єкт бюджетного фінансування отримує кошти з того бюджету, який відповідає рівню органу управління цим суб’єктом (наприклад НУ ім. Т.Г.Шевченка фінансується з ДБ)

Принцип територіального розташування означає, що фінансування здійснюється з бюджету тієї адміністративної одиниці, на території якої знаходиться суб’єкт господарювання. На даний час основним є принцип відомчої підпорядкованості.

У процесі розмежування доходів вирішуються такі завдання:

забезпечення збалансованості кожного бюджету;

забезпечення рівномірності надходження коштів до бюджету протягом бюджетного року;

забезпечення необхідними коштами покриття усіх видатків окремих ланок бюджетної системи, згідно з програмами економічного та соціального розвитку.

Розподіл доходів є похідним від розподілу видатків і має в своїй основі такі принципи:

Забезпечення надійної фінансової бази для фінансування закріплених видатків;

Встановлення залежності між зусиллями органів влади й управління та формування доходів відповідних бюджетів;

Встановлення заінтересованості місцевих органів влади у пошуку і мобілізації фінансових ресурсів і недопущення адміністративного вилучення доходів для бюджетів вищого рівня.

Розподіл доходів ґрунтується на встановленні загальнодержавних податків і платежів та місцевих податків і зборів.

Загальнодержавні податки та обов’язкові платежі поділяються на:

Закріплені доходи - доходи, які повністю або на основі фіксованого відсотку на постійній чи довгостроковій основі у встановленому Законом порядку, надходять до відповідного бюджету.

Перелік доходів визначається Бюджетним кодексом, Законом України “Про бюджет України на поточний рік” та Законом України “Про місцеві Ради народних депутатів”.

Характеризуються тим, що вони направляються в той чи інший бюджет в залежності від відомчого підпорядкування господарства і з урахуванням територіального признаку надходження грошових коштів.

Регульовані – доходи, які з метою збалансування доходів і видатків місцевих бюджетів надходять до них у формі відрахувань податків або платежів за нормативами, затвердженими у визначеному Законом порядку. Або це доходи, які надходять в різні ланки бюджетів у відповідності з % відрахувань, які встановлені для даного бюджету.

На даний час в Україні переважають закріплені доходи. Бюджетне регулювання має досить обмежений характер.

У процесі виконання бюджетів основними є зовнішні бюджетні потоки - вхідні і вихідні. Разом з тим існують і взаємовідносини між окремими ланками бюджетної системи - внутрішніми бюджетними потоками, які відображають перерозподіл доходів і видатків між бюджетами.

3. Характер та форми взаємовідносин між бюджетами. Субсидіювання та його види: субсидії, субвенції, дотації

Форми взаємовідносин:

Субсидіювання - передача коштів з бюджету вищого рівня до бюджету нижчого рівня з метою фінансової допомоги. Існують три види субсидіювання: субсидії, субвенції, дотації.

Дотація – кошти , що передаються з ДБ до МБ або з місцевого бюджету вищого рівня до МБ нижчого рівня безповоротно для збалансування їх доходів та видатків. Субвенція - кошти, які надаються місцевому бюджету з ДБ або з бюджету вищого рівня до бюджету нижчого рівня на фінансування цільових видатків і підлягають поверненню у випадку їх нецільового використання.Субсидія - кошти, які надаються з ДБ місцевим бюджетам, або з місцевого бюджету вищого рівня до місцевого бюджету нижчого рівня на фінансування цільових видатків.

Вилучення коштів – явище, зворотне дотації, тобто передача коштів бюджетного надлишку з бюджетів нижчого рівня до бюджету вищого рівня.

Бюджетні позички – отримання коштів у фінансово-кредитних установах на покриття тимчасового касового розриву.(незбіг у часі фінансування видатків і надходження доходів). Бюджетним кодексом визначено, що термін отримання цієї позички до трьох місяців , але у межах поточного року. Порядок отримання позички визначає МФУ. Надання позичок з одного бюджету іншому забороняється

Бюджетні позички мають такі ознаки:

Безпроцентний характер;

Мають бути погашені до закінчення бюджетного року;

Видаються органами влади чи управління тільки безпосередньо підпорядкованим їм органам.

Взаємні розрахунки - передача коштів з одного бюджету до іншого в зв’язку з перерозподілом між ними доходів чи видатків після затвердження бюджетів. При такому перерозподілі виникає надлишок коштів в одному бюджеті і нестача (в такому ж розмірі ) в іншому.

За характером взаємовідносини між бюджетами вони можуть бути договірними чи обов’язковим.

Субсидіювання та бюджетні позички здійснюються тільки на договірній основі, а вилучення коштів та взаєморозрахунки в обов’язковому порядку.

Види бюджетів.

Сукупність всіх бюджетів, що входять до складу бюджетної системи за доходами та видатками є зведеним бюджетом.

Бюджет АР Крим об’єднує республіканський бюджет та бюджети районів і міст республіканського підпорядкування АР.

До місцевих бюджетів належать: обласні, міські, районні, районні в містах,селищні і сільські.

Бюджет області об’єднує обласний бюджет і бюджети районів і міст обласного підпорядкування.

Бюджет району об’єднує районний бюджет бюджети міст районного підпорядкування, селищні та сільські.

Селищні та сільські бюджети створюються за рішенням районних, міських Рад народних депутатів за наявності необхідної фінансової бази.

Бюджет міста , яке має районний поділ, об’єднує міський бюджет та бюджети районів, що входять до його складу.

У випадках коли міській, районній у місті Раді народних депутатів адміністративного підпорядкування інші міста, селища чи сільські населенні пункти, бюджети цих міст, селищні, сільські бюджети об’єднуються відповідно у бюджеті міста або бюджету району в місті, Радам народних депутатів яким підпорядковані зазначені населені пункти.

Районний бюджет у місті – бюджет, який складається, затверджується, виконується органами районного у місті самоврядування.(крім районів у міст. Києві та Севастополі.) У Києві та Севастополі бюджет складається і виконується відповідними держадміністраціями.

Місцевий бюджет – сукупність бюджетів які складаються і затверджуються, виконуються відповідними органами держвлади і місцевого самоврядування.

Районний бюджет – бюджет, який складається, затверджується і виконується районними органами держвлади.

Бюджет області – сукупність доходів і видатків обласного бюджету а також бюджетів районів і міст обласного підпорядкування.

Бюджет міста з районним поділом - сукупність доходів і видатків міського бюджету та бюджетів районів у складі міста (різновид зведеного бюджету)

Із визнанням України самостійною державою, постають проблеми створення і функціонування власної бюджетної системи, що передбачає:

виділення ланок бюджетної системи;

наповнення бюджетів, розподіл податків і зборів між окремими бюджетами;

напрямки використання коштів окремих бюджетів;

питання збалансованості бюджетів;

внутрібюджетні відносини.

Похожие работы

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

... 10 відсотків видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Основним у сфері місцевих бюджетів і міжбюджетних відносин має бути проведення бюджетної політики, спрямованої на забезпечення гармонійного поєднання принципів бюджетного унітаризму з елементами децентралізації, реформування цих відносин з ...

... Загальне керівництво і управління фінансами здійснюють вищі законодавчі органи влади – Верховна Ради України та Кабінет Міністрів України. Безпосереднє оперативне керівництво фінансовою системою здійснює Міністерство фінансів України. Його основні положення і функції визначаються положенням “Про Міністерство фінансів України”, яке затверджує Кабінет Міністрів України. До функцій Міністерства ...

... Це фонди фінансових ресурсів, що зосереджені в розпорядженні місцевих Рад народних депутатів та органів місцевого і регіонального самоврядування. Компетенція кожного з них в галузі бюджету і фінансів розмежована. Місцевих бюджетів в Україні понад 13 тисяч. Найчисленіша група – сільські, селищні, міські бюджети. Міські бюджети існують у всіх країнах світу. Розвиток їх функції зумовлені рядом наці ...

0 комментариев