Понятие налоговой оптимизаций и малого предпринимательства

Сущность и роль предприятий малого бизнеса

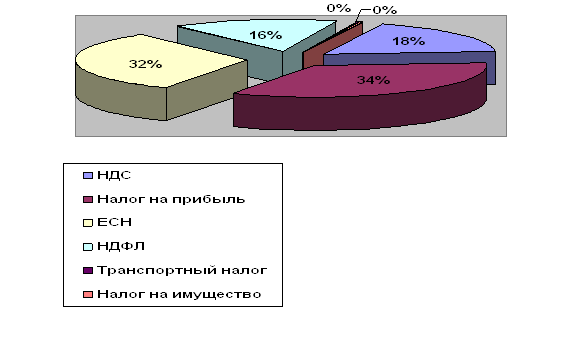

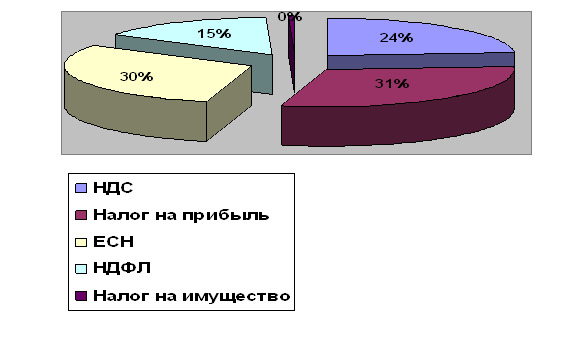

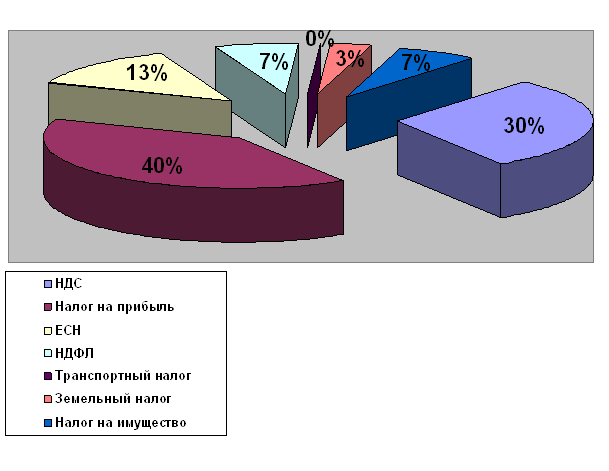

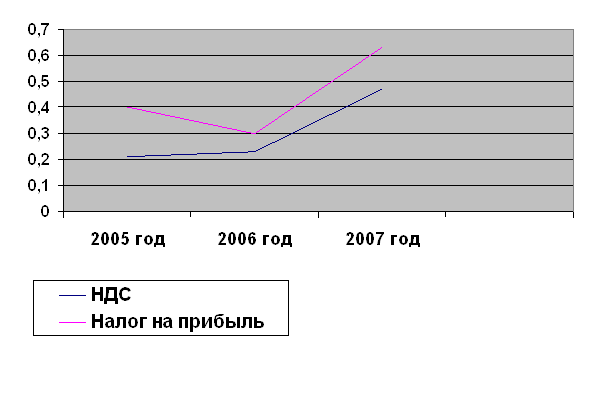

Организационно экономическая характеристика и анализ налоговой нагрузки фирмы "Ц. М. Холдинг"

Особенности налогового учёта на предприятие ООО Фирма "Ц. М. Холдинг"

Основные направления процесса оптимизация налогообложения фирмы "Ц. М. Холдинг"

Оптимизация налогообложения с использованием специальных режимов

Навигация

Понятие налоговой оптимизаций и малого предпринимательства

Оптимизация налогообложения предприятий малого бизнеса

101226

знаков

2

таблицы

1

изображение

1. Понятие налоговой оптимизаций и малого предпринимательства

1.1 Понятие и сущность оптимизации налогообложения

В современном мире сложилась тенденция, согласно которой предприниматели, руководители и рядовые налогоплательщики рассматривают налоги как потери для бизнеса, а государства в свою очередь стремится со своей стороны подействовать на своих граждан внушениями о том, что налоги являются платой за цивилизованное общество. По причине того, что предприниматели не могут самостоятельно выбирать виды и размеры налогов, которые они согласны платить, поскольку законодательно оговорены все налоги и порядок их уплаты в бюджет страны, при наличие соответствующих органов контроля в обязанности которых входит надзор за надлежащим исполнением налогового законодательства, бизнес сообществу остаётся только искать пути обхода этих законов, это естественное стремление снизить налоговое бремя послужило причиной возникновения такого явление, как оптимизация налогообложения.

Под налоговой оптимизацией понимаются организационные мероприятия в рамках действующего законодательства, связанные с выбором времени, места и видов деятельности, созданием и сопровождением наиболее эффективных схем и договорных взаимоотношений.

Предпосылки к возникновению оптимизаций налогообложения содержаться в различных нормативно правовых актах, в том числе и Конституции РФ, в которой содержится целый ряд статей, закрепляющих право налогоплательщика на осуществление оптимизации налогообложения.

Так, провозглашенная свобода экономической деятельности ст. 8 Конституции предполагает, что каждый налогоплательщик вправе самостоятельно определять, каким видом предпринимательской деятельности он будет заниматься. Такие виды экономической деятельности перечислены в Общероссийском классификаторе видов экономической деятельности ОК 029-2001, который был введен в действие постановлением Госстандарта РФ. Следовательно, каждый гражданин вправе отказаться от работы по трудовому договору, работая на себя в качестве индивидуального предпринимателя или заключая, как внештатный работник гражданско-правовые договоры на выполнение конкретной работы.

Право свободы передвижения, выбора места пребывания и места жительства ст. 24 Конституции предполагает возможность выбора места государственной регистрации и места нахождения, в том числе в местах с благоприятных налоговым климатом.

Право свободного использования своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности ст. 34 Конституции означает, что любой налогоплательщик вправе самостоятельно определять, каким образом он будет осуществлять свою предпринимательскую деятельность, в том числе он сам вправе выбирать с кем, в какой форме, на каких условиях он будет вступать в правоотношения в связи с осуществлением такой деятельности. Данное конституционное право подкреплено статьей 1 Гражданского Кодекса РФ, из которой вытекает принцип свободы договора. Согласно пункту 2 статьи 1 ГК РФ юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых, не противоречащих законодательству условий договора. Согласно пункту 2 статьи 421 ГК РФ стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Немаловажной для защиты оптимизации налогов является статья 45 Конституции, которая закрепляет право каждого защищать свои права и свободы всеми способами, не запрещенными законом. Учитывая то обстоятельство, что налог есть узаконенная процедура изъятия у налогоплательщика принадлежащего ему имущества, то логично предположить, что такой налогоплательщик вправе не запрещенными законом способами защищать свое право собственности.

Помимо Конституции РФ, статья 21 Налогового Кодекса РФ прямо предусматривает, что налогоплательщик имеет право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах.

Еще один шаг на пути к признанию правомерности института налогового планирования в России сделал Конституционный Суд РФ. В частности, в постановлении от 27 мая 2003 г . № 9-П КС РФ указал следующее: "В случаях, когда законом предусматриваются те или иные льготы, освобождающие от уплаты налогов или позволяющие снизить сумму налоговых платежей, применительно к соответствующим категориям налогоплательщиков обязанность платить законно установленные налоги предполагает необходимость их уплаты лишь в той части, на которую льготы не распространяются, и именно в этой части на таких налогоплательщиков возлагается ответственность за неуплату законно установленных налогов. Следовательно, недопустимо установление ответственности за такие действия налогоплательщика, которые, хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно - оптимального вида платежа".

Таким образом, помимо намеренного использования льгот КС РФ считает абсолютно законными намеренный выбор наиболее выгодных форм ведения предпринимательской деятельности, влекущие неуплату налога или уменьшение его суммы. Такие формы ведения предпринимательской деятельности проявляются в использовании специальных налоговых режимов, выборе более выгодных форм договорных отношений и т. д.

Однако самый большой вклад в развитие института налоговой оптимизации внес Пленум Высшего Арбитражного Суда Российской Федерации своим постановлением от 12 октября 2006 г . № 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды. Еще одним позитивным аспектом легализации оптимизации налогообложения являются изменения в формулировках ст. 198 и ст. 199 Уголовного кодекса РФ.

Хотя законодательство РФ предусматривает право плательщика налогов на реализацию мер защиты права собственности, а также право на действия, направленные на уменьшение налоговых обязательств, тем не менее, безгранично этим правом пользоваться нельзя. Очень большое значение имеет возможность отстаивания интересов предприятия перед налоговыми и иными контролирующими органами, и поддержание работоспособности схемы оптимизации налогообложения.

Зачастую налоговая оптимизация ассоциируется с минимизацией налоговых отчислений в бюджет. В действительности, конечно, целью должна быть не минимизация, т.е. снижение налогов, а увеличение прибыли предприятия после налогообложения. Процесс оптимизация налогообложения, связан с достижением определенных пропорций всех финансовых аспектов сделки или проекта.

Понятие оптимизация налогообложения намного шире: помимо минимизации, ее инструментами являются отсрочка уплаты налогов, уменьшение суммы выплачиваемых в бюджет средств и другие.

В целях достижения наибольшей эффективности от применения схем налоговой оптимизации, требуется слаженная работа команды налоговых юристов и бизнес консультантов.

Задача первых: построение и вывод схемы оптимизации налогообложения, адаптация схемы с точки зрения правового поля.

Задача вторых: обеспечение нормального внедрения схемы в уже существующую и сложившуюся матрицу бизнес-процессов предприятия. Такой комплексный подход позволяет создавать эксклюзивные решения для различных предприятий.

В зависимости от периода времени налоговая оптимизация может быть подразделена на текущую и перспективную.

Процесс работы по созданию и внедрению схемы оптимизации налогообложения состоит из нескольких ключевых этапов:

· проверка бухгалтерского и налогового учёта, базы договоров и первичных документов; устранение обнаруженных ошибок, обеспечение необходимого объёма и качества первичных документов. Данный этап позволяет обезопасить деятельность предприятия за предыдущий период деятельности от возможных штрафов в процессе выездных налоговых проверок;

· разработка собственно схемы оптимизации налогообложения. Схема оптимизации налогообложения представляет собой определенный порядок взаимоотношений между несколькими субъектами хозяйственных отношений, направленных на уменьшение бюджетных платежей в рамках действующего законодательства. Довольно часто схема предусматривает разделение функций бизнеса между несколькими юридическими лицами или ликвидацию лишних звеньев бизнес-процессов;

· обновление и оптимизация договорной базы, внутренних организационных документов предприятия, создание системы автономного внутреннего контроля; разработка новых форм договорных отношений с контрагентами и между несколькими контролируемыми юридическими лицами. Также, если это необходимо, происходит корректировка учётной политики.

Разрабатываемые схемы оптимизации налоговых платежей становятся в последнее время все более индивидуализированными, но все они должны оцениваться с точки зрения базовых принципов налоговой оптимизации.

Принцип адекватности затрат. Стоимость внедряемой схемы не должна превышать суммы уменьшаемых налогов. Допустимое соотношение затрат на созданную схему и ее обслуживание к сумме экономии налоговых издержек имеет индивидуальный порог, который может зависеть и от степени риска, связанного с данной схемой, и от психологических факторов. Следует также помнить и о том, что большинство схем, помимо затрат на создание и обслуживание, требуют и определенных расходов по их ликвидации.

Принцип юридического соответствия. Суть его заключается в недопустимости построения схем оптимизации, основанных на коллизиях или "пробелах" в нормативных актах. В тех случаях, когда отдельные положения законодательства являются спорными и могут трактоваться как в пользу налогоплательщика, так и в пользу государства, возникает вероятность возникновения в будущем судебных разбирательств

Принцип конфиденциальности. Доступ к информации о фактическом предназначении и последствиях проводимых трансакций должен быть максимально ограничен. На практике это означает, что, отдельные исполнители и структурные единицы, участвующие в общей цепи оптимизации, не должны представлять себе картину в целом, а могут руководствоваться только определенными инструкциями локального характера.

Принцип подконтрольности. Достижение желаемых результатов от использования схемы оптимизации налоговых платежей зависит от хорошо продуманного контроля и существования реальных рычагов воздействия на всех исполнителей и на всех этапах.

Принцип допустимого сочетания формы и содержания. Синхронизация юридических и фактических действий важна не только для обеспечения защиты от недобросовестных участников процесса, но имеет также значение для отражения возможных подозрений со стороны проверяющих. Это связано, в частности, с существованием в Гражданском кодексе таких понятий, как недействительная сделка, притворная сделка, мнимая сделка, недееспособный гражданин и т. д., а также с наличием в Уголовном кодексе статей, посвященных уклонению от налогов, фиктивному предпринимательству, фиктивному банкротству, отмыванию денежных средств и имущества и т. п.

Принцип нейтралитета. Оптимизацию налоговых платежей необходимо производить за счет своих налоговых платежей, а не за счет увеличения отчисления независимых контрагентов. Данный принцип можно также назвать принципом взаимовыгодного сотрудничества. Некоторые налоговые платежи устроены по принципу сообщающихся сосудов: увеличение платежей у одного участника договорных отношений приводит к уменьшению платежей у другого и наоборот - уменьшение базы налогообложения у одного контрагента ведет к ее увеличению у второго. Поэтому следует принимать во внимание и интересы независимых поставщиков и покупателей.

Принцип диверсификации. Оптимизация бюджетных отчисления, как один из видов экономической деятельности, связанный с движением и хранением материальных ценностей, может быть подвержен влиянию различных внешних и внутренних факторов неблагоприятного характера. Это могут быть и постоянные изменения в законодательстве, и просчеты первоначальных планов, и форс-мажорные обстоятельства. При этом следует иметь в виду и тот факт, что, в связи с последними изменениями в уголовном законодательстве, юридические последствия от развития событий по пессимистическому сценарию имеют значительные различия в зависимости от размеров негативных трансакций.

Похожие работы

... своих податных обязанностей перед государством, т. е. определенная социальная зрелость общества, в том числе и достаточный уровень его образованности 2.3 Налогообложение предприятий малого бизнеса 2.3.1 Характеристика общеустановленной системы налогообложения Налоговая система Российской Федерации строится по территориальному принципу и имеет три уровня зависимости от уровня установления и ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... страны в целом и ее отдельных регионов и к снижению экономической безопасности страны. Таким образом, в первой главе дипломной работы мы рассмотрели особенности, недостатки и способы совершенствования налогообложения в сфере малого бизнеса, и налоговое планирование – как один из способов законного уменьшения выплат налогов. 2. Налогообложение ООО «Форвард» 2.1. Краткая характеристика и ...

0 комментариев