Понятие налоговой оптимизаций и малого предпринимательства

Сущность и роль предприятий малого бизнеса

Организационно экономическая характеристика и анализ налоговой нагрузки фирмы "Ц. М. Холдинг"

Особенности налогового учёта на предприятие ООО Фирма "Ц. М. Холдинг"

Основные направления процесса оптимизация налогообложения фирмы "Ц. М. Холдинг"

Оптимизация налогообложения с использованием специальных режимов

Навигация

Организационно экономическая характеристика и анализ налоговой нагрузки фирмы "Ц. М. Холдинг"

Оптимизация налогообложения предприятий малого бизнеса

101226

знаков

2

таблицы

1

изображение

2. Организационно экономическая характеристика и анализ налоговой нагрузки фирмы "Ц. М. Холдинг"

2.1 Краткая экономическая и организационная характеристика фирмы "Ц. М. Холдинг"

Фирма "Ц. М. Холдинг" является обществом с ограниченной ответственностью, учреждена в соответствии с решением собрания Учредителей, частью первой Гражданского кодекса РФ, Законом РФ "Об обществах с ограниченной ответственностью", другими нормами действующего законодательства РФ и Уставом самого Общества.

Фирма является юридическим лицом, имеет круглую печать, штампы, бланки, товарный и фирменный знаки со своим наименованием расчетный и валютный счета в банках.

Учредителями фирмы являются Афаунов Алик Амербиевич и Думанов Хусен Хабасович, которые имеют равные доли в уставном капитали предприятия

Расположена фирма по адресу: КБР. Зольский район, с. Малка, ул. Лермонтова, 7, так же фирма имеет свой офис в г. Нальчик, ул. Тургенева, 15.

Согласно уставу предприятие осуществляет следующие виды деятельности:

· проектные и изыскательские работы, в том числе в области сейсмозащиты;

· ремонтные, общестроительные, монтажные и специальные работы по заказам населения и юридических лиц;

· выпуск товаров народного потребления, в том числе швейное производство;

· производство, переработка, заготовка сельхозпродукции у населения и юридических лиц;

· коммерческая, торговая, посредническая деятельность;

· внешняя торговля.

При этом наибольшее применение организация нашла в строительной сфере, работая и развиваясь с приоритетом в этой области.

В соответствие с законодательством фирма имеет лицензии на осуществление видов деятельности подлежащих обязательному лицензированию.

По итогам 2009 года средняя численность работников составила 55 человек. Объем продаж по итогам 2009 года находиться на уровне 43.2 млн. руб. Стоимость основных производственных фондов по итогам года составила 23.3 млн.руб. что меньше, чем за аналогичный период 2008 года в котором его величина составила 32.2 млн. руб.

Исходя из основных показатели деятельности фирмы учитываемых при определении принадлежности к тому или иному субъекту предпринимательства, вытекают выводы о том, что данная организация относиться к субъектам малого предпринимательства. Несмотря на это данная организация является одним из крупнейших игроков на рынке строительных услуг в КБР, нашедшее себе применение при строительстве " Каскада Нижне – Черекских ГЭС " и " Кашхатау ГЭС "

Представление об организационной структуре фирмы можно получить из рис. 2.

| Руководящее звено | |||||||||||||||

| Директор | Зам. Директора по производству | Гл. бухгалтер | |||||||||||||

| Инженерно-технический персонал | |||||||||||||||

| Нач. ПТО | Бухгалтер | Снабженец | Инспектор ОК | Нач. базы | Прораб | Мастер | |||||||||

| Рабочие и вспомогательный персонал | |||||||||||||||

| Машинисты | Водители | Бетонщики | Охранники | Разнорабочие | Грузчики | Электросварщики | Экспедиторы | ||||||||

Рис. 2.Организационная структура Фирмы "Ц. М. Холдинг"

Стоить отметить, что в рассматриваемая организация применяет общий режим налогообложения в соответствие с этим возникает законодательно установленная необходимость уплачивать следующие налоги:

· Налог на добавленную стоимость. Представляет собой налог взимаемый с предприятий на сумму прироста стоимости на данном предприятии, исчисляемую в виде разности между выручкой от реализации товаров и услуг и суммой затрат на сырье, материалы, полуфабрикаты, полученные от других производителей, со стороны. Ряд товаров, работ, услуг, видов деятельности частично или полностью освобождаются от налога на добавленную стоимость.

· Налог на прибыль организаций. Это налог, взимаемый по определенным ставкам на основе налоговых деклараций организаций. Объектом налогообложения является валовая прибыль компаний за вычетом отдельных видов расходов, осуществляемых из прибыли, и скидок.

· Налог на имущество организаций. Является налогом взимаемым с юридических лиц, просчитывается исходя из стоимости имущества.

· Транспортный налог. Налог с лиц, на которых зарегистрировано транспортное средство, признаваемое объектом налогообложения. Налогом облагают автомобили, мотоциклы, автобусы, самолеты, яхты и другие транспортные средства, зарегистрированные в порядке, установленном законодательством РФ.

· Единый социальный налог. Налог взимаемый с организации и индивидуальных предпринимателей, производящих выплаты физическим лицам, и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, а также по авторским договорам.

В связи с тем, что с 1 января 2010 года глава 24 НК РФ утратила силу, исчезла необходимость стоявшая перед организацией уплачивать ЕСН, вместе с тем, вступивший с 1 января 2010 года в отдельных частях ФЗ "О страховых взносах в пенсионный фонд Российской федерации, фонд социального страхования Российской федерации, федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", возникла необходимость производить отчисления в вышеперечисленные фонды.

Помимо этого организация является налоговым агентом, в свези с этим на неё возлагаются государством, обязанности по определению суммы Налога на доходы физических лиц по каждой выплате денежных средств или иному по лучению дохода.

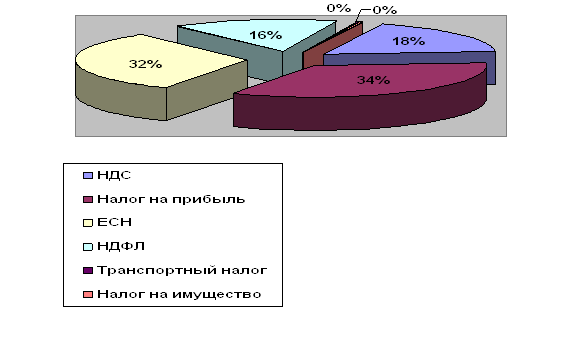

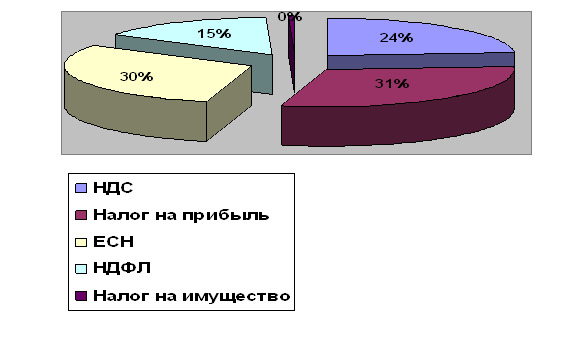

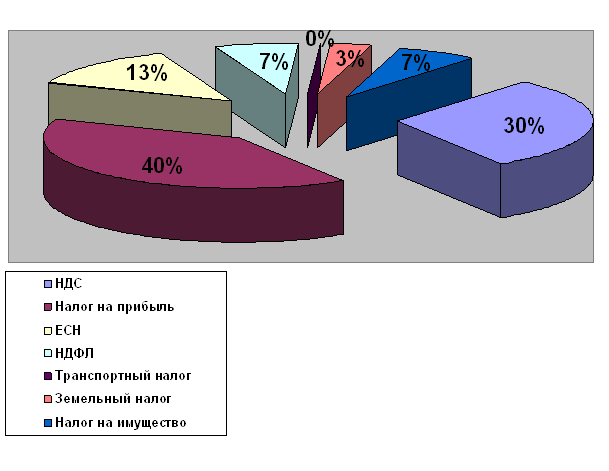

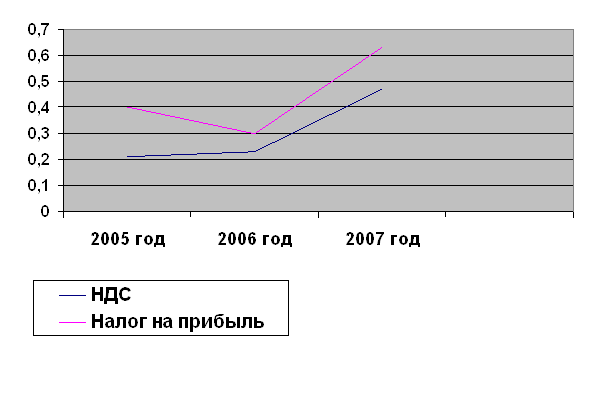

Наибольшую налоговую нагрузку для данного строительного предприятия составляют НДС, Налог на прибыль организации и ЕСН которые вместе составляют ¾ всех отчислений в бюджетную систему, поэтому первоочередная задача организации состоит именно в их всемерном уменьшении.

Так же следует отметить отрицательную динамику, сложившуюся на предприятие за последние несколько лет, причина которой стало снижение налоговых платежей, это явление объясняется экономическим спадом производства в целом по стране.

Таблица 1 Размер налоговых отчислений в бюджет (тыс. руб.)

| Налоги | Сумма уплаченного налога | ||

| 2007 | 2008 | 2009 | |

| НДС | 5752 | 1847 | 3880 |

| Налог на прибыль организации | 2414 | 1170 | 2819 |

| ЕСН | 3805 | 1706 | 805 |

| Налог на имущество организации | 726 | 684 | 603 |

| Транспортный налог | 108 | 103 | 114 |

Налоговая нагрузка представляет собой показатель совокупного воздействия налогов на отдельный хозяйствующий субъект, на микроэкономическом уровне показатель налоговой нагрузки отражает долю совокупного дохода налогоплательщика, который изымается в бюджет. Показатель рассчитывается как отношение суммы всех начисленных налоговых платежей организации к объему реализации продукции, работ, услуг. Расчет, используемый в конкретном случае, основан на Налоговом Кодексе РФ, данная методика была разработана Минфином РФ.

В состав налогов входит: НДС, ЕСН, налог на прибыль.

Принятые в расчетах ставки налогов:

· Налог на прибыль организаций – 20 % гл.25 НК РФ;

· Налог на добавленную стоимость – 18 % гл.21 НК РФ;

· Налог на имущество организаций - 2,2 % гл. 30 НК РФ;

· Единый социальный налог– 26 % гл. 24 НК РФ,

Совокупная налоговая нагрузка Предприятия – это отношение всех начисленных налоговых платежей к выручке от продажи товаров, работ, услуг за отчетный период, включая доходы от прочих поступлений.

ННорн = НП / (В + ВД)* 100%, где -

ННорн - налоговая нагрузка на Предприятие при применении общего режима налогообложения;

НП – общая сумма всех начисленных налогов;

В – доходы от реализации товаров (работ, услуг) и имущественных прав;

ВД – внереализационные доходы.

(8223025 / 43243226) *100 = 19%

Исходя из полученных показателей, следует, что налоговая нагрузка предприятия существенно превышает присущею отрасли в целом которая составляет 13-15%.

Похожие работы

... своих податных обязанностей перед государством, т. е. определенная социальная зрелость общества, в том числе и достаточный уровень его образованности 2.3 Налогообложение предприятий малого бизнеса 2.3.1 Характеристика общеустановленной системы налогообложения Налоговая система Российской Федерации строится по территориальному принципу и имеет три уровня зависимости от уровня установления и ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... страны в целом и ее отдельных регионов и к снижению экономической безопасности страны. Таким образом, в первой главе дипломной работы мы рассмотрели особенности, недостатки и способы совершенствования налогообложения в сфере малого бизнеса, и налоговое планирование – как один из способов законного уменьшения выплат налогов. 2. Налогообложение ООО «Форвард» 2.1. Краткая характеристика и ...

0 комментариев