Понятие субъектов малого предпринимательства, нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета малого предпринимательства

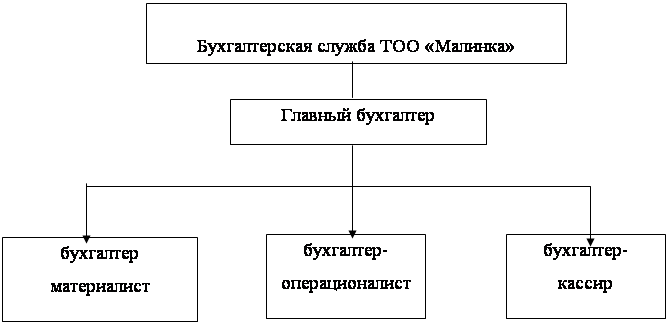

Бухгалтерский учет на предприятиях малого бизнеса

Налоговый учет и отчетность предприятий малого бизнеса

Состав и формирование показателей налоговой отчетности

Год объявлен Организацией Объединенных Наций годом микрофинансирования

Навигация

Бухгалтерский учет на предприятиях малого бизнеса

Бухгалтерский учет на предприятиях малого бизнеса

141366

знаков

7

таблиц

0

изображений

ОГЛАВЛЕНИЕ

Введение

1. Понятие субъектов малого предпринимательства, нормативное регулирование и организация бухгалтерского учета

1.1 Понятие субъектов малого предпринимательства и его поддержка Российским законодательством

1.2 Нормативное регулирование и организация бухгалтерского учета на предприятиях малого бизнеса

1.3. Система налогообложения предприятий малого бизнеса

2. Бухгалтерский учет на предприятиях малого бизнеса

2.1 Учет денежных средств

2.2 Учет основных средств и нематериальных активов

3 Налоговый учет и отчетность предприятий малого бизнеса

3.1 Налоговый учет доходов и расходов в ООО АКФ «Проф-Аудит»

3.2 Состав и формирование показателей налоговой отчетности

Выводы и предложения

Список используемой литературы

Приложения

Введение

Малое предпринимательство является важнейшей сферой современной рыночной экономики. Ее развитие означает быстрое создание новых рабочих мест, оживление на товарных рынках, появление самостоятельных источников дохода у значительной части экономически активной части населения, снижение социальных нагрузок на расходы бюджетов.

Малый бизнес - это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных установленных законом, государственными органами и другими представительными организациями критериях (показателях), конституциирующих сущность данного понятия.

Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью получения прибыли, экономическая свобода, инновационный характер, реализация товаров и услуг на рынке, гибкость и оперативность в принятии решений, относительно невысокие расходы при осуществлении деятельности, особенно затраты на управление, более низкая потребность в первоначальном капитале, а также более высокая оборачиваемость собственного капитала.

Важная роль малого бизнеса заключается в том, что он обеспечивает значительное количество новых рабочих мест, насыщает рынок новыми товарами и услугами, удовлетворяет многочисленные нужды крупных предпринимателей, выпускает специальные товары и услуги. Кроме того, немаловажен вклад малых предприятий в создание валового внутреннего продукта страны и в формирование федерального и региональных бюджетов. Малый бизнес - это базовая составляющая рыночного хозяйства рыночного хозяйства, он играет большую роль в становлении конкурентных, цивилизованных рыночных отношений, способствующих лучшему удовлетворению потребностей населения общества в товарах, работах, услугах.

Поэтому изучение данной темы особенно актуально на современном этапе развития рыночных отношений в России.

Актуальность данной работы заключается в том, что налогообложение, учёт и отчётность представителей субъектов малого предпринимательства на территории Российской Федерации постоянно изменяются и корректируются. С момента существования налоговой системы и системы контроля были кардинально изменены как методология, так и порядок исчисления налогов различных уровней бюджетов (налог на прибыль, НДС, налог на доходы физических лиц, акцизы, налог на рекламу и др.), многие налоги были и вовсе отменены (налог с продаж, налог на содержание жилищной сферы), но есть в этих рядах и «новички» (единый налог на вменённый доход, упрощённая система налогообложения, транспортный налог, единый сельскохозяйственный налог).

Особое внимание при разработке изменений и дополнений, вносимых в налоговое законодательство, уделяется предприятиям малого бизнеса. Одним из перспективных направлений для рыночной экономики на сегодняшний день является развитие малого и среднего бизнеса. Такое положение объясняется его следующими выгодными особенностями:

• повышает уровень благосостояния населения, способствует смягчению социальной напряжённости;

• создаёт дополнительные рабочие места и способствует самозанятости населения;

• увеличивает спектр, предлагаемых товаров и услуг;

• придаёт экономике гибкость за счёт оперативного реагирования на изменения коньюктуры рынка;

• способствует притоку капитала;

• стимулирует развитие инновационной и научной деятельности;

• увеличивает доходную базу бюджетов всех уровней.

Перечисленные выше особенности показывают, что для России и её регионов развитие малого и среднего бизнеса может стать существенным фактором, улучшающим социально-экономические условия жизни населения и развивающим экономику России.

Несмотря на достигнутые успехи в развитии малого предпринимательства, на сегодняшний день существует значительный потенциал для роста этого сектора экономики.

Одним из основных факторов, сдерживающим развитие данного сектора экономики является высокий размер налоговых платежей.

В связи с введением 1 января 2003 года специальных налоговых режимов, в том числе и упрощённой системы налогообложения, отмечается увеличение роста предприятий малого бизнеса, а также приток поступлений во все уровни бюджетов.

С введением главы 26.2 «Упрощённая система налогообложения» Налогового Кодекса РФ у налогоплательщиков, начавших применять упрощённую систему налогообложения в процессе работы, возникло достаточное количество вопросов.

Целью дипломной работы является углубленное изучение упрощённой системы налогообложения, учёта и отчётности на современном этапе.

В процессе достижения данной цели решались следующие задачи:

1. Изучить порядок применения налогового учёта при упрощённой системе налогообложения;

2. Рассмотреть особенности учёта и отчётности при упрощённой системе налогообложения;

3. Выявить достоинства и недостатки упрощённого налогообложения, учёта и отчётности.

Вопросами налогообложения, учёта и отчётности занимаются теоретики и практики уже много лет. С введением, каких либо новшеств и изменений в порядок и методологию учёта и отчётности, всегда возникают вопросы по их практическому применению. В процессе написания дипломной работы были использованы статьи, раскрывающие часть вопросов, связанных с применением упрощённой системы налогообложения, учёта и отчётности.

Объектом исследования данной работы выбрано предприятие г. Вологда ООО Аудиторская консультационная фирма «Проф-Аудит» (ООО АКФ «Проф-Аудит»). Данное предприятие применяет упрощённую систему налогообложения с 1 января 2003 года, в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов.

Предметом исследования является углубленное изучение на данном предприятии применения упрощённой системы налогообложения, учёта и отчётности.

Анализируемый период 1 квартал 2006 года.

Дипломная работа состоит из введения, трёх глав и заключения. Общий объём работы составляет 88 страниц.

Похожие работы

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

... 3 показателя: 1. Численность работников обычно до 50 человек. 2. Объем продажи продукции. 3. Балансовая стоимость имущества. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА Задачи Бухгалтерского учета в малом предпринимательстве: 1. Совершенствование законодательной и нормативной базы. 2. Унификация и упрощение. 3. Учет регистров. ...

... средств, товарно- материальные ценностей, кредитные и расчетные обязательства, договоры о материальной ответственности. Предприятие самостоятельно: - устанавливает организационную форму бухгалтерской работы; - формирует учетную политику; - проводит функциональные разделения учета на управленческий и финансовый; - разрабатывает порядок контроля за хозяйственными операциями, а также другие ...

... 5. Отчет кассира (отрывной лист кассовой книги) 6. Ж/О №1 ведомость №1 7. Главная книга 8. Бухгалтерский баланс На предприятиях малого бизнеса учет ведется в книге кассира операциониста и ведомости учета д/с и фондов (форма В4) На счете 50/1 учитываются средства в кассе организации. На 50/2 наличие и движение д/с в кассах товарных контор, билетные и багажные кассы портов и вокзалов, ...

0 комментариев