Теоретические основы анализа финансового состояния предприятия

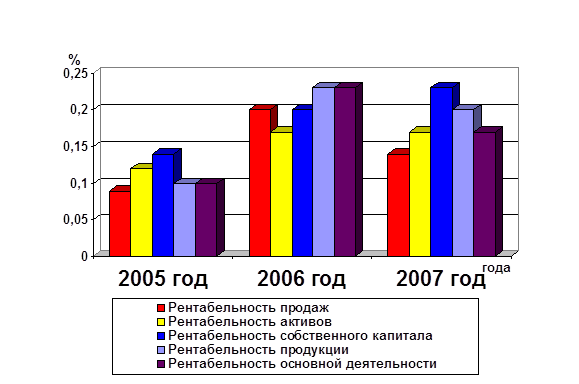

Коэффициент рентабельности продаж: доля чистой прибыли в объеме продаж предприятия

Оценка ликвидности и платежеспособности организации

Анализ структуры капитала и финансовой устойчивости

Анализ деловой активности организации

Резервы улучшения финансового состояния организации

Навигация

Оценка ликвидности и платежеспособности организации

Оценка финансового состояния предприятия и пути его совершенствования

77518

знаков

18

таблиц

0

изображений

3.2 Оценка ликвидности и платежеспособности организации

Ликвидность – это способность хозяйствующего субъекта своевременно погашать свои текущие финансовые обязательства путем быстрого превращения части имущества в денежные средства. От степени ликвидности баланса зависит платежеспособность предприятия. Используя табл. 9 произведем группировку оборотных активов предприятия по степени ликвидности.

Из данных табл. 9 видно, что первая группа, включающая в себя абсолютно ликвидные активы (денежные средства и финансовые вложения) в абсолютной сумме сократилась на 11275,0 тыс. руб. (20 309,0-31 584,0), темп роста 64,3%. Их доля, рассчитанная по отношению к оборотным активам, уменьшилась на конец 2005 года по сравнению с его началом на 19,65 процентных пункта и составила 19,73%.

Таблица 9 - Группировка оборотных активов по степени ликвидности ООО «БЕТОНИТ» за 2008 год

| Показатели | Сумма, тыс. руб. | Темп роста, % | Структура, % | |||

| на начало года | на конец года | на начало года | на конец года | Отклонение (+,-) | ||

| Денежные средства (стр. 270) | 20 941,0 | 7 612,0 | 36,35% | 26,11% | 7,39% | -18,72 |

| Финансовые вложения (стр. 260) | 10 643,0 | 12 697,0 | 119,30% | 13,27% | 12,33% | -0,94 |

| Итого по первой группе | 31 584,0 | 20 309,0 | 64,30% | 39,38% | 19,73% | -19,65 |

| Готовая продукция и товары (стр. 230) | - | - | - | 0,00% | 0,00% | 0,00 |

| Товары отгруженные, выпол-ненные работы, оказанные услуги (стр. 240) | - | - | - | 0,00% | 0,00% | 0,00 |

| Дебиторская задолженность (стр. 250) | 300,0 | 11 176,0 | 3725,33% | 0,37% | 10,86% | 10,48 |

| Итого по второй группе | 300,0 | 11 176,0 | 3725,33% | 0,37% | 10,86% | 10,48 |

| Сырье, материалы и другие ценности (сумма строк 211 и 212) | 42 337,0 | 53 387,0 | 126,10% | 52,79% | 51,86% | -0,93 |

| Прочие запасы и затраты (стр. 214) | 1 673,0 | - | 0,00% | 2,09% | 0,00% | -2,09 |

| Незавершенное производство (издержки обращения) (стр. 213) | 87,0 | 1 907,0 | 2191,95% | 0,11% | 1,85% | 1,74 |

| Прочие оборотные активы | 4 216,0 | 16 156,0 | 383,21% | 5,26% | 15,70% | 10,44 |

| Итого по третьей группе | 48 313,0 | 71 450,0 | 147,89% | 60,24% | 69,41% | 9,17 |

| Итого оборотные активы | 80 197,0 | 102 935,0 | 128,35% | 100,0% | 100,0% | - |

| Сумма срочных обязательств | 33 621,0 | 111 352,0 | 331,20% | 41,92% | 108,18% | 66,25 |

Вторая группа активов, включающая быстрореализуемые активы (дебиторская задолженность за отгруженную продукцию, расчеты с прочими дебиторами), составляет 0,37% и 10,86% соответственно на начало и конец года. Их доля в оборотных активах увеличилась на конец года на 10,48 процентных пункта. Наибольшую долю в структуре оборотных активов занимают труднореализуемые активы (третья группа). По сравнению с началом года активы третьей группы увеличились на 23137,0 тыс. руб. (71450,0-48313,0), темп роста по данной группе составил 147,89%. Их доля в структуре оборотных активов увеличилась на конец года по сравнению с началом года на 9,17 процентных пункта. Кроме того, на конец года сложилась ситуация, при которой сумма срочных обязательств превысила сумму всех оборотных активов предприятия на 8417,0 тыс. руб. (11352,0-102932,0). Значит, не обеспечивается резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Таким образом, долги предприятия могут быть не погашены своевременно, и предприятие можно признать временно неплатежеспособным, а структуру баланса неудовлетворительной.

Далее произведем расчет показателей ликвидности предприятия (табл. 10). Как видно из табл. 10, коэффициент текущей ликвидности на конец года снизился на 1,5 и составил 0,92 при минимальном значении от 1 до 2. Если производить расчет показателя ликвидности по такой схеме, то почти каждое предприятие, накопившее большие материальные ценности, даже часть которых трудно реализовать, оказывается платежеспособным, поэтому банки и другие инвесторы отдают предпочтение коэффициенту промежуточной ликвидности, при исчислении которого производственные запасы в расчет не принимаются. На анализируемом предприятии значение коэффициента промежуточной ликвидности далеко не достигает норматива. На конец 2008 года он составил лишь 0,43 при минимальном нормативе – 0,7.

Таблица 10 - Показатели ликвидности ООО «БЕТОНИТ»

| Показатели | Сумма, тыс. руб. | отклонение(+,-) | |

| на начало года | на конец года | ||

| 1. Оборотные активы | 80 197,0 | 102 935,0 | + 22 738,0 |

| 1.1. запасы и затраты (стр. 210) | 44 097,0 | 55 294,0 | + 11 197,0 |

| 1.2.финансовые вложения (стр. 260) | 10643 | 12697 | + 2 054,0 |

| 1.3. денежные средства (стр. 270) | 20941 | 7612 | - 13 329,0 |

| 2. Краткосрочные обязательства (стр.790-стр. 720) | 33 621,0 | 111 352,0 | + 77 731,0 |

| 3. Коэффициент текущей ликвидности (стр.1:стр. 2) | 2,39 | 0,92 | - 1,5 |

| 4. Коэффициент промежуточной ликвидности [(стр.1-стр.1.1):стр.2] | 1,07 | 0,43 | - 0,65 |

| 5. Коэффициент абсолютной ликвидности [(стр. 1.2+стр. 1.3):стр. 2] | 0,94 | 0,18 | - 0,76 |

Сравнивая изменение коэффициентов текущей и промежуточной ликвидности можно сделать вывод о росте запасов и о замедлении оборота капитала. Платежеспособность предприятия считается нормальной, если оно в каждый момент только за счет денежных средств может погасить не менее 20% имеющейся задолженности.

В нашем случае коэффициент абсолютной ликвидности стремится на конец 2008 года к нормативу и составляет 0,18. В целом отмечается резкое падение показателей ликвидности предприятия на конец 2008 года по сравнению с его началом. Низкая ликвидность баланса является сигналом о возникновении трудностей с погашением задолженности.

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность денежными ресурсами своевременно погасить свои платежные обязательства.

Критерии оценки платежеспособности:

- коэффициент текущей ликвидности (К1);

- коэффициент обеспеченности собственными оборотными средствами (К2);

Рассчитаем вышеуказанные коэффициенты для анализируемого предприятия:

| Наименование показателя | На начало периода (года) | На конец периода (года) | Норматив коэффициента |

| Коэффициент текущей ликвидности К1 = стр.290 / (стр.790-стр.720) | 2,39 | 0,92 | К1 >= 1,5 |

| Коэффициент обеспеченности собственными оборотными средствами К2 = (стр.590+стр.690-стр.190) / стр.290 | 0,58 | -0,08 | К2 >= 0,2 |

Как видно из таблицы, анализируемые коэффициенты на конец отчетного года значительно ниже установленного норматива. Это может являться основанием для признания предприятия неплатежеспособным. В связи с этим, представляется целесообразным рассчитать коэффициент обеспеченности финансовых обязательств активами (К3):

| Наименование показателя | На начало периода (года) | На момент установления неплатежеспособности (на конец года) | Норматив коэффициента |

| Коэффициент обеспеченности финансовых обязательств активами К3 = стр.790/стр.390 или стр.890 | 0,17 | 0,37 | К3 <= 0,85 |

В анализируемом периоде у предприятия отсутствует просроченная задолженность, поэтому коэффициент обеспеченности просроченных финансовых обязательств активами (К4) нами не рассчитывается. На основании исчисленных коэффициентов можно сделать вывод, что структура баланса анализируемого предприятия является неудовлетворительной. В то же время оно не является потенциальным банкротом:

К1=0,92<1,5; К2=-0,8<0,2; К3=0,37<0,85.

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... в 2006 году составляет 0,83, что означает невысокую зависимость предприятия от внешних краткосрочных источников финансирования. 3.3 Прогнозирование финансовой устойчивости (зоны безубыточности) предприятия При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безубыточности). С этой целью все затраты предприятия в зависимости от объема ...

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

0 комментариев