Теоретические основы анализа финансового состояния предприятия

Коэффициент рентабельности продаж: доля чистой прибыли в объеме продаж предприятия

Оценка ликвидности и платежеспособности организации

Анализ структуры капитала и финансовой устойчивости

Анализ деловой активности организации

Резервы улучшения финансового состояния организации

Навигация

Резервы улучшения финансового состояния организации

Оценка финансового состояния предприятия и пути его совершенствования

77518

знаков

18

таблиц

0

изображений

3.6 Резервы улучшения финансового состояния организации

Подводя итог проведенного анализа, постараемся обобщить полученные данные и дать общую оценку финансового состояния предприятия, выявить наметившиеся тенденции и предложить пути и способы улучшения его финансовых показателей.

Данные, анализа финансового состояния ООО «БЕТОНИТ» показывают, что финансовое положение предприятия в отчетном году изменилось кардинальным образом, причем в значительной степени оно ухудшилось (произошло падение большинства показателей характеризующих финансовое состояние предприятия). В связи со значительным абсолютным приростом внеоборотных активов, который почти в 3,5 раза превысил прирост за соответствующий период оборотных активов, соотношение между ними составило на конец года 65,4% к 34,6%. Наибольшую долю в структуре оборотных активов занимают труднореализуемые активы. Запасы и затраты увеличились на 11050,0 тыс. руб. (в том числе сырье и материалы на 11050,0 тыс. руб.). Существенно снизилась доля денежных средств и финансовых вложений – на 8,1 процентный пункт (-13329,0 тыс. руб.) и 1,2 процентных пункта (+2054,0 тыс. руб.) соответственно. При этом возросла доля дебиторской задолженности, которая увеличилась за год на 10876,0 тыс. руб. и составила на конец года 11176,0 тыс. руб. Удельный вес производственных запасов в общей сумме оборотных активов составляет 53,7%, в абсолютном выражении они выросли по сравнению с началом года на 11197,0 тыс. руб. Существенные изменения к концу анализируемого периода произошли в структуре источников. Так, если на начало года собственные источники составляли 82,9%, то к концу – 62,9%, заемные же источники составляли на начало года 17,1%, а к концу – 37,4%.

На начало года внеоборотные активы полностью покрывались собственными источниками, в то время как на конец года за их счет покрывалось 96,3% (187232:194498•100).

За счет собственных оборотных средств на начало года покрывалось 58% (46576:80197•100) оборотных активов, на конец года оборотные активы полностью покрывались за счет заемных источников. 76,9% заемных источников предприятия составляет кредиторская задолженность по расчетам с поставщиками и подрядчиками. За анализируемый период она увеличилась на 60911,0 тыс. руб. или в 3,5 раза. На конец года сложилась ситуация, при которой сумма срочных обязательств превысила сумму всех оборотных активов предприятия на 8417,0 тыс. руб. (11352,0-102932,0).

Наблюдается резкое падение показателей ликвидности предприятия на конец 2008 года по сравнению с его началом. Низкая ликвидность баланса является сигналом о возникновении трудностей с погашением задолженности.

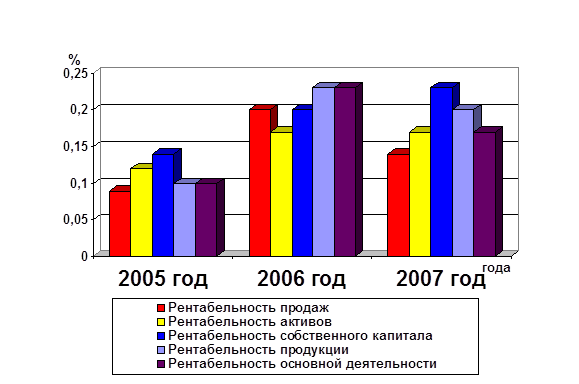

Невысокими являются и показатели, характеризующие деловую активность предприятия. Отмечая отрицательные моменты, характеризующие финансовое состояние анализируемого предприятия следует отметить и определенные положительные тенденции, наметившиеся в его работе. К ним можно отнести, прежде всего, почти двукратное увеличение в 2008 году выручки от реализации продукции и тот факт, что все-таки, по итогам работы за 2008 год, предприятием получена прибыль в размере 13753,0 тыс. руб., что в 7,9 раза больше чем в предыдущем отчетном периоде. Увеличились также и показатели рентабельности предприятия. Капитализация предприятия увеличилась почти в 1,5 раза.

В целом на основе данных проведенного анализа можно сделать вывод, что предприятие находится в неустойчивом финансовом положении, обусловленном как внешними факторами (общее состояние экономики) так и внутренними (прежде всего дефицит собственного оборотного капитала), структура баланса анализируемого предприятия является неудовлетворительной. В то же время оно не является потенциальным банкротом.

Основной причиной структурных изменений и того финансового положения, в котором оказалось ООО «БЕТОНИТ» к концу 2008 года стал то, что в 2008 году значительные средства предприятия были направлены на приобретение нового производственного оборудования. Об этом свидетельствует прирост основных средств на 77131,0 тыс. руб. или на 98,3%. Введение в эксплуатацию новых основных фондов обеспечило значительный прирост выручки от реализации и прибыли, вместе с тем анализ показал, что предприятие не смогло привлечь долгосрочные кредитные ресурсы для финансирования данного проекта, и фактически было вынуждено провести техническое перевооружение за счет собственных оборотных средств (полностью их израсходовав), что негативным образом повлияло, прежде всего, на ликвидность и платежеспособность предприятия, а также другие показатели. Сложилась ситуация, при которой предприятие на 76,9% вынуждено финансировать свои оборотные активы за счет средств поставщиков и подрядчиков. Кроме того, изучение наличия, состава и структуры производственных запасов и затрат позволяет сделать вывод о неблагоприятной тенденции связанной с наличием их излишков на складе предприятия и замедлением оборота капитала. Частой причиной непредусмотренных колебаний фактических запасов могут быть недостатки в организации производства: неритмичность выпуска продукции, невыполнение плана освоения новых ее видов, изменение ассортимента продукции, недостатки в организации ее сбыта, недостатки планирования и учета и др.

Исходя из проведенного анализа, можно сделать следующие предложения, которые позволят предприятию улучшить его финансовое состояние. Первостепенной задачей, которую должно поставить перед собой предприятие является увеличение собственных оборотных средств, дабы не допустить ситуации, при которой оно будет вынуждено реализовывать свои внеоборотные активы с целью покрытия срочных обязательств. На первоначальном этапе целесообразным является получение банковского кредита на эти цели.

Быстро исправить ситуацию с потерей предприятием собственных оборотных средств можно путем заключения сделки с банком или лизинговой компанией, при которой последний выкупает у ООО «БЕТОНИТ» часть оборудования и передает его предприятию на условиях лизинга («возвратный лизинг»). Основным источником пополнения собственных оборотных средств, да и собственных источников предприятия в целом, должна стать прибыль от реализации товаров, выполнения работ (оказания услуг). В этой связи предприятию необходимо наращивать объемы производства и реализации продукции за счет привлечения новых клиентов, путем расширения ассортимента выпускаемой продукции.

Одновременно должна вестись работа по повышению конкурентоспособности выпускаемой продукции, прежде всего за счет повышения ее качества и снижения затрат на производство, рационального использования материальных, трудовых и финансовых ресурсов. Чтобы обеспечить бесперебойный производственный процесс и реализацию продукции, производственные запасы должны быть оптимальными. В связи с тем, в отчетном периоде выявлены значительные излишние запасы, то следует установить виновных лиц, внести необходимые изменения в договоры с поставщиками. Надо уточнить, не завозятся ли сырье и материалы необоснованно крупными партиями и преимущественно в конце месяца. На основании карточек складского учета сырье и материалы необходимо распределить на следующие группы: материалы и сырье, длительное время находящиеся без движения; длительное время не вовлекаемые в производство, но продолжающие поступать на предприятие; материалы, поступление которых значительно превышает их расход. Мероприятия, направленные на сокращение излишних остатков сырья и материалов позволят предприятию увеличить наличность и сократить кредиторскую задолженность перед поставщиками.

В целях повышения деловой активности предприятия, ускорения оборачиваемости его оборотных активов, при предоставлении покупателям и заказчикам коммерческого (товарного) кредита, целесообразным является использование такого банковского инструмента как факторинг (финансирование под уступку денежного требования). Кроме того, для стимулирования клиентов, чтобы они покупали продукцию по предоплате или с минимальной отсрочкой платежа можно разработать систему поощрений, включающую скидки от цены поставляемых товаров.

Одним из способов кардинальным образом улучшить финансовое состояние предприятия, может быть привлечение средств учредителей, путем увеличения ими уставного фонда предприятия, либо поиск стратегического инвестора.

Заключение

Подводя итог отметим, что анализ финансового состояния – обязательная составляющая финансового менеджмента любого предприятия, который позволяет оценить результаты хозяйственной деятельности предприятия, определить его финансовое положение в конкретном отрезке времени. Финансовый анализ основан на расчете абсолютных и относительных показателей, характеризующих различные аспекты деятельности предприятия и его финансовое положение. Подробный финансовый анализ предприятия необходимо проводить в динамике, за ряд периодов, для экспресс-анализа достаточно сопоставить данные на начало и на конец анализируемого периода.

Проведенный анализ по оценке финансового состояния ООО «БЕТОНИТ» показал:

1. Наибольшую долю в активах предприятия занимают внеоборотные активы.

2. В структуре оборотных активов наибольшую долю занимают труднореализуемые активы.

3. На конец года сложилась ситуация, при которой сумма срочных обязательств превысила сумму всех оборотных активов предприятия.

4. В структуре капитала преобладают собственные источники, в то же время произошел значительный рост кредиторской задолженности.

5. У предприятия наблюдаются проблемы с ликвидностью и платежеспособностью.

6. Ощущается дефицит собственных оборотных средств.

7. Низкие показатели деловой активности.

8. Предприятием закуплено новое оборудование, ввод в эксплуатацию которого позволил увеличить выручку от реализации продукции почти в 2 раза, а прибыль в 7,9 раза, увеличились показатели рентабельности.

В целом, предприятие находится в неустойчивом финансовом положении, обусловленном как внешними факторами (общее состояние экономики) так и внутренними (прежде всего дефицит собственного оборотного капитала), структура баланса анализируемого предприятия является неудовлетворительной. В то же время оно не является потенциальным банкротом. Исследования показали, что первостепенными задачами предприятия по улучшению финансового состояния являются: пополнение собственных оборотных средств и сокращение излишков сырья и материалов на складе.

ООО «БЕТОНИТ» является сравнительно молодым предприятием, находящимся в стадии своего развития. Поэтому, безусловно, от грамотных, выверенных решений в области финансовой политики, будет во многом зависеть, сможет ли оно, вырасти в крупную, процветающую компанию и достичь тех целей, которые ставят учредители и менеджмент.

Список использованных источников

1. Анализ хозяйственной деятельности в промышленности: Учебник / В.И.Стражев, Л.А.Богдановская, О.Ф.Мигун и др.; Под общ. ред. В.И.Стражева. – Мн.: Выш. шк., 2003. – 480 с.

2. Артеменко В.Г. Анализ финансовой отчетности: учебное пособие для студентов. / В.Г.Артеменко, В.В.Остапова. – Москва: Издательство «Омега», 2006. – 270 с.

3. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т.Балабанов. – М.: Финансы и статистика, 2002. – 208 с.

4. Банк В.Р. Финансовый анализ / В.Р.Банк, С.В.Банк, А.В.Тараскина. – М.: ТК Велби, 2005. – 344 с.

5. Грищенко, О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. / О.В.Грищенко. - Таганрог: Изд-во ТРТУ, 2000. – 112 с.

6. Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В.Донцова, Н.А.Никифорова. – М.: Издательство «Дело и Сервис», 2006. – 368 с.

7. Ковалев В.В. Финансовый анализ: методы и процедуры / В.В.Ковалев. – М.: Финансы и статистика, 2005. – 560 с.

8. Колпина Л.Г. Финансы предприятий: Учебник / Л.Г.Колпина, Т.Н.Кондратьева, А.А.Лапко и др.; Под общ. ред. Л.Г.Колпиной. – Мн.: Выш. шк., 2004. – 336 с.

9. Коротаев С.Л. Планирование, учет и анализ финансовых результатов деятельности предприятий в современных условиях хозяйствования / С.Л.Коротаев // Бухгалтерский учет и анализ. – 2005. – №4. – С.3–12.

10. Кравченко Л.И. Современные методики анализа и оценки эффективности и интенсификации хозяйствования / Л.И.Кравченко // Бухгалтерский учет и анализ. – 2005. – №5. – С.16–21.

11. Остапенко В.В. Финансы предприятий: Учеб. пособие / В.В.Остапенко. – М.: Омега-Л, 2004. – 304 с.

12. Панкевич С.П. Методика проведения экономического анализа деятельности предприятия с использованием показателей годовой бухгалтерской отчетности / С.П.Панкевич // Вестник-ИНФО. – 2005. – №12. – С.44–65.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В.Савицкая. – М.: ИНФРА-М, 2007. – 512 с.

14. Савицкая Г.В. Оценка финансовой устойчивости предприятия / Г.В.Савицкая. // Финансовый директор. – 2005. – №3. – С.40–55.

15. Самсонова С. Система показателей анализа финансового состояния предприятия / С.Самсонова // Планово-экономический отдел. – 2005. – №8. – С.32–37.

16. Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учеб./ И.В.Сергеев. – М.: ТК Велби, Изд-во Проспект, 2005. – 560 с.

17. Ткачук М.И. Основы финансового менеджмента. Учеб. пособие / М.И.Ткачук, Е.Ф.Киреева. – М.: Велби, 2002. - 416 с.

18. Харламенкова И. Методика оценки и анализа финансового состояния организации / И. Харламенкова // Вестник министерства по налогам и сборам. - 2003. - №8. – С.24-29.

19. Чечевицина Л.Н. Анализ финансово-хозяйственной деятельности: учебник / Л.Н.Чечевицина, Н.Н.Чуев. – М.: Маркетинг, 2002. – 352 с.

20. Шеремет А.Д. Финансы предприятий: менеджмент и анализ / А.Д.Шеремет, А.Ф.Ионова. – М.: ИНФРА-М, 2007. – 479 с.

21. Экономический анализ: учебник для вузов / Л.Т.Гиляровская, Г.В.Корнякова, Н.С. Пласкова и др.; под ред. Л.Т.Гиляровской. – М.: ЮНИТИ-ДАНА, 2001. – 527 с.

22. Юркова Т.И. Экономика предприятия / Т.И.Юркова, С.В.Юрков. – Красноярск: КГАЦМиЗ, 2006. — 119 с.

Приложение 1

Бухгалтерский баланс ООО «БЕТОНИТ» на 01 января 2009

| А К Т И В | Код стр. | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства (01, 02) | 110 | 78 457 | 155 588 |

| Нематериальные активы (04, 05) | 120 | 468 | 336 |

| Доходные вложения в материальные ценности (02, 03) | 130 | - | - |

| Вложения во внеоборотные активы (07, 08, 16, 60) | 140 | 37 075 | 38 574 |

| Прочие внеоборотные активы | 150 | - | - |

| ИТОГО по разделу I | 190 | 116 000,0 | 194 498,0 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы и затраты | 210 | 44 097 | 55 294 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности (10, 14, 15, 16) | 211 | 42 337 | 53 387 |

| животные на выращивании и откорме (11) | 212 | - | - |

| незавершённое производство (издержки обращения) (20, 21, 23, 29, 44) | 213 | 87 | 1 907 |

| прочие запасы и затраты | 214 | 1 673 | - |

| Налоги по приобретенным ценностям (18, 76) | 220 | 4 216 | 16 156 |

| Готовая продукция и товары (40,41, 43) | 230 | - | - |

| Товары отгруженные, выполненные работы, оказанные услуги (45, 46) | 240 | - | - |

| Дебиторская задолженность | 250 | 300 | 11 176 |

| в том числе: | |||

| расчеты с покупатели и заказчики (62, 63) | 251 | - | - |

| расчеты с учредителями по вкладам в уставный фонд (75) | 252 | - | - |

| расчеты с разными дебиторами и кредиторами (76) | 253 | 300 | 10 383 |

| прочая дебиторская задолженность | 254 | - | 793 |

| Финансовые вложения (58, 59) | 260 | 10 643 | 12 697 |

| Денежные средства (50, 51, 52, 55, 57) | 270 | 20 941 | 7 612 |

| Прочие оборотные активы | 280 | - | - |

| ИТОГО по подразделу II | 290 | 80 197,0 | 102 935,0 |

| БАЛАНС | 390 | 196 197,0 | 297 433,0 |

| П А С С И В | Код стр. | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | |||

| Уставный фонд (80) | 510 | 7 800 | 7 800 |

| Собственные акции (доли), выкупленные у акционеров (учредителей) (81) | 515 | - | - |

| Резервный фонд (82) | 520 | 1 599 | 1 873 |

| Добавочный фонд (83) | 530 | 121 138 | 132 997 |

| Нераспределённая прибыль (84) | 540 | 32 039 | 44 562 |

| Нераспределённый убыток (84) | 550 | - | - |

| Целевое финансирование (86) | 560 | - | - |

| ИТОГО по разделу III | 590 | 162 576,0 | 187 232,0 |

| IV. ДОХОДЫ И РАСХОДЫ | |||

| Резервы предстоящих расходов (96) | 610 | - | - |

| Расходы будущих периодов (97) | 620 | - | -1 151 |

| Доходы будущих периодов (98) | 630 | - | - |

| Прибыль отчетного года (99) | 640 | - | - |

| Убыток отчетного года (99) | 650 | - | - |

| Прочие доходы и расходы | 660 | - | - |

| ИТОГО по разделу IV | 690 | - | -1 151,0 |

| V. РАСЧЕТЫ | |||

| Краткосрочные кредиты и займы (66) | 710 | 1 728 | - |

| Долгосрочные кредиты и займы (67) | 720 | - | - |

| Кредиторская задолженность: | 730 | 31 893 | 111 352 |

| в том числе: | |||

| расчеты с поставщиками и подрядчиками (60) | 731 | 24 713 | 85 624 |

| расчеты по оплате труда (70) | 732 | 2 697 | 3 469 |

| расчеты по прочим операциям с персоналом | 733 | - | 39 |

| расчеты по налогам и сборам (68) | 734 | 3 479 | 7 612 |

| расчеты по социальному страхованию и обеспечению (69) | 735 | 784 | 1 108 |

| расчеты с акционерами (учредителями) по выплате доходов (дивидендов) (75) | 736 | - | - |

| расчеты с разными дебиторами и кредиторами (76) | 737 | 220 | 13 500 |

| Прочие виды обязательства | 740 | - | - |

| ИТОГО по разделу V | 790 | 33 621,0 | 111 352,0 |

| БАЛАНС | 890 | 196 197,0 | 297 433,0 |

Приложение 2

Отчет о прибылях и убытках ООО «БЕТОНИТ»

с 01 января 2008 по 31 декабря 2008 гг.

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошлого года |

| I. Доходы и расходы по видам деятельности | |||

| Выручка от реализации товаров, продукции, работ, услуг | 010 | 201 773,1 | 92 742,6 |

| Налоги, включаемые в выручку от реализации товаров, продукции, работ услуг | 020 | 38 129,1 | 17 525,6 |

| Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и иных аналогичных обязательных платежей) (010 - 020) | 030 | 163 644,0 | 75 217,0 |

| в том числе бюджетные субсидии на покрытие разницы в ценах и тарифах | 031 | - | - |

| Себестоимость реализованных товаров, продукции, работ, услуг | 040 | 150 041 | 73 605 |

| Управленческие расходы | 050 | - | - |

| Расходы на реализацию | 060 | - | - |

| Прибыль (убыток) от реализации (030-040-050-060) | 070 | 13 603,0 | 1 612,0 |

| Ii. Операционные доходы и расходы | |||

| Операционные доходы | 080 | - | - |

| Налоги, включаемые в операционные доходы | 090 | - | - |

| Операционные доходы (за минусом НДС, иных аналогичных обязательных платежей) (080 - 090) | 100 | - | - |

| в том числе: | |||

| доходы, полученные от продажи активов (кроме ценных бумаг и иностранной валюты) | 101 | - | - |

| доходы от операций с ценными бумагами | 102 | - | - |

| доходы от участия в уставных фондах других организаций | 103 | - | - |

| прочие операционные доходы | 104 | 150,0 | - |

| Операционные расходы | 110 | - | - |

| в том числе: | |||

| расходы, полученные от продажи активов (кроме ценных бумаг и иностранной валюты) | 111 | - | - |

| расходы от операций с ценными бумагами | 112 | - | - |

| прочие операционные расходы | 113 | - | - |

| Прибыль (убыток) от совместной деятельности | 120 | - | - |

| Прибыль (убыток) от операционных доходов и расходов (100-110+/-120) | 130 | 150,0 | - |

| Iii. Внереализационные доходы и расходы | |||

| Внереализационные доходы | 140 | 137 | |

| Налоги, включаемые во внереализационные доходы | 150 | - | - |

| Внереализационные доходы (за минусом НДС, иных аналогичных обязательных платежей) (140 - 150) | 160 | - | 137,0 |

| Внереализационные расходы | 170 | - | - |

| Сумма источников собственных средств, направленная на покрытие убытков | 180 | - | - |

| Прибыль (убыток) от внереализационных доходов и расходов (160-170+180) | 190 | - | 137,0 |

| Прибыль (убыток) за отчетный период (+/-070+/-130+/-190) | 200 | 13 753,0 | 1 749,0 |

| Налоги и сборы, производимые из прибыли | 210 | 2 975 | 2 961 |

| Расходы и платежи из прибыли | 220 | - | - |

| Сумма льготы по налогу на прибыль | 230 | - | - |

| Прибыль (убыток) к распределению (+/-200-210-220-230) | 240 | 10 778,0 | -1 212,0 |

| СПРАВКА. Расшифровка отдельных внереализационных доходов и расходов | |||

| Наименование показателей | Код стр. | На конец отчетного периода | |

| Доходы | Расходы | ||

| 1 | 2 | 5 | 6 |

| Расходы на содержание обслуживающих производств и хозяйств | 171 | - | - |

| Штрафы, пени, неустойки по неисполнению хозяйственных договоров | 172 | - | - |

| Списанная дебиторская и кредиторская задолженность | 173 | - | - |

| Курсовые и суммовые разницы | 174 | - | 137,0 |

| Благотворительная помощь | 175 | - | - |

| Недостачи, потери и порча активов | 176 | - | - |

| Доходы, потери и расходы в связи с чрезвычайными обстоятельствами | 177 | - | - |

| Прочие доходы и расходы | 178 | - | - |

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... в 2006 году составляет 0,83, что означает невысокую зависимость предприятия от внешних краткосрочных источников финансирования. 3.3 Прогнозирование финансовой устойчивости (зоны безубыточности) предприятия При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безубыточности). С этой целью все затраты предприятия в зависимости от объема ...

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

0 комментариев