Навигация

Оценка финансового состояния РУП "МАЗ"

130951

знак

23

таблицы

6

изображений

Оглавление

Введение

1. Теоретические основы анализа финансового состояния предприятия

1.1 Роль и значение анализа финансового состояния предприятия в деятельности предприятия

1.2 Показатели, характеризующие финансовое состояние предприятие

2. Анализ финансового состояния РУП «МАЗ»

2.1 Организационно-экономическая характеристика РУП «МАЗ»

2.2 Анализ движения внеоборотных и оборотных активов

2.3 Анализ финансовой устойчивости, платежеспособности, ликвидности

2.4 Анализ прибыли

3. Рекомендации по улучшению финансового состояния предприятия

3.1 Программное обеспечение анализа финансово-экономического состояния предприятия с использованием Excel

3.2 Пути улучшения финансового состояния предприятия

Заключение

Список использованных источников

Введение

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результатах его функционирования. На основании доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия.

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя финансами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия используется анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Процесс эффективного управления предприятием в свободной конкурентной экономике все более и более основывается наряду с умелыми действиями руководящего персонала на применении передовых информационных технологий. На предприятиях внедряются системы комплексной автоматизации управления предприятием – это системы автоматизации документооборота, что позволяет несколько облегчить процесс оценки финансово-экономического состояния предприятия, автоматизируя его расчетную часть.

Вместе с тем, финансовое состояние – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому система приводимых показателей имеет целью показать его состояние для внешних потребителей, так как при развитии рыночных отношений количество пользователей финансовой информации значительно возрастает.

Целью дипломной работы является исследование условий оценки финансового состояния РУП «МАЗ» и разработку рекомендаций по улучшению его финансового состояния. Цель анализа состоит не только и не сколько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каком конкретном направлениям требуется вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Основой работы послужили законодательные и нормативные акты, принятые Верховным Советом, в дальнейшем Палатой представителей и Советом Министров Республики Беларусь. Специальная литература по изучаемой проблеме, а также периодическая печать.

Для осуществления поставленной цели необходимо произвести тщательный анализ финансового состояния данного предприятия. Для этого необходимо решить следующие задачи:

- произвести анализ состояния и структуры баланса;

- произвести анализ финансовой устойчивости;

- оценить платежеспособность предприятия;

- произвести анализ и оценку финансовых результатов деятельности предприятия.

Объектом исследования является РУП «МАЗ».

1. Теоретические основы оценки финансового состояния предприятия

1.1 Роль и значение оценки финансового состояния предприятия в деятельности предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Финансовое состояние характеризует совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, а также состояние капитала в процессе его кругооборота.

В результате снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура активов и источников их формирования, наличие и потребность в финансовых ресурсах и капитале и как следствие финансовое состояние предприятия.

Внешним проявлением финансового состояния выступает платежеспособность. Платежеспособность – это способность юридического лица своевременно и полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера. Иначе говоря, это возможность своевременно производить платежи по своим срочным обязательствам.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные трудности и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот [4].

Устойчивое финансовое положение предприятия является результатом управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности. Это так называемые внутренние факторы.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для саморазвития. На финансовое состояние предприятия влияют и внешние факторы. Среди них – государственная политика в сфере налогов и финансирования расходов, процентная политика, государственная амортизационная политика, положение на рынке, в том числе финансовом, уровень безработицы и инфляции в стране и др. С этой точки зрения финансовая устойчивость предприятия – процесс противодействия негативным внешним обстоятельствам, его реакция на внешние воздействия.

Таким образом, финансовая устойчивость предприятия – это способность функционировать и развиваться, сохранять равновесие своих активов пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Одним из критериев устойчивого (нормального) финансового состояния, гарантирующего платежеспособность предприятия, является соблюдение следующего неравенства:

Собственные краткосрочные

Запасы и затраты = оборотные + кредиты и займы

средства в пределах сроков

Оценка обеспеченности запасов и затрат соответствующим источникам их финансирования применяется в качестве обобщающего показателя финансовой устойчивости. Используя этот критерий, можно охарактеризовать неустойчивое и кризисное финансовое состояние.

При неустойчивом финансовом состоянии сохраняется возможность восстановления равновесия за счет увеличения источников собственных средств и тем самым собственных оборотных средств, а также привлечения дополнительных заемных источников для пополнения оборотного капитала. При этом для покрытия запасов и затрат требуются не только собственные оборотные средства, краткосрочные кредиты и займы, но и дополнительные источники, ослабляющие финансовую напряженность. К последним можно отнести временно свободные средства фондов потребления, резерва предстоящих расходов и платежей, дооценку запасов, финансовую помощь от государства и других субъектов хозяйствования [5].

Если же для финансирования запасов и затрат перечисленных источников недостаточно и предприятие использует задолженность кредиторам (бюджету, поставщикам, целевым бюджетным и внебюджетным фондам), то это можно оценивать как кризисное состояние. Неудовлетворительное финансовое состояние, как правило, характеризуется неэффективным размещением средств, их иммобилизацией. Плохой платежной дисциплиной, наличием просроченной задолженности по обязательствам.

Для рыночной экономики важна стабильность. Поэтому в современных условиях актуальное значение приобретает серьезная аналитическая работа на предприятии.

Цель изучения финансового состояния предприятия состоит в изыскании дополнительных денежных средств для наиболее рационального и экономного ведения хозяйственной деятельности. Устойчивое финансовое состояние является результатом умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия. Существенная роль в решении этих вопросов принадлежит финансовому анализу. Анализ финансового положения – часть финансового анализа.

Оценка финансового состояния и платежеспособности предприятия производится согласно правилам, утвержденным Постановлением Министерства финансов, Министерства экономики, Министерства по управлению государственным имуществом и приватизацией (ныне входят в состав Министерства экономики), Министерства статистики и анализа Республики Беларусь.

Оценка финансового положения включает: анализ динамики валюты баланса, структуры источников капитала предприятия и его размещения в активах, анализ равновесия активов и пассивов баланса, оценку платежеспособности предприятия и ликвидности его баланса, анализ финансовых результатов. Вопросы анализа финансового положения тесно связаны с анализом реализации продукции и ее себестоимости. Этот круг вопросов обусловлен тем, что на финансовое положение решающее влияние оказывает прибыль. В свою очередь она зависит от объема продаж, себестоимости и цен, поэтому названные показатели являются взаимосвязанными и взаимообусловленными.

Основными источниками информации оценки финансового состояния предприятия являются такие формы бухгалтерской отчетности, как баланс (см. приложение 1) и отчет о прибылях и убытках (см. приложение 2). Полезная информация содержится также в отчете о движении источников собственных средств, отчет о движении денежных средств, приложении к бухгалтерскому балансу, отчет о целевом использовании полученных средств. Кроме того, используются пояснительная записка к годовому отчету и аудиторское заключение, формы статистической отчетности предприятия.

1.2 Показатели, характеризующие финансовое состояние предприятияДля оценки финансового состояния предприятия применяется целая система показателей, характеризующих: наличие капитала и эффективность его использования; структуру пассивов предприятия, его финансовую независимость; структура активов предприятии и степень производственного риска; структуру источников формирования оборотных активов; платежеспособность и ликвидность предприятия; риск банкротства; запас финансовой прочности.

В оценке финансового состояния используют в основном относительные показатели, так как они позволяют проводить сравнение: с установленными нормативами прогнозирования возможного банкротств; общепринятыми критериями оценки риска; аналогичными показателями других предприятий данной отрасли; показателями прошлых периодов; что позволяет установить тенденции улучшения или ухудшения финансового состояния предприятия [9].

Финансовые показатели, используемые для оценке финансового состояния предприятий, можно сгруппировать следующим образом:

- характеризующие структуру источников капитала и его финансовую устойчивость;

- характеризующие размещение капитала и эффективность его использования;

- показатели ликвидности;

- показатели прибыльности (рентабельности).

При расчете показателей следует учитывать, что в Республике Беларусь источниками собственного капитала предприятия по балансу являются: уставный фонд, резервный фонд, добавочный фонд и целевые финансирование и поступления, нераспределенная прибыль. При подведении итога раздела 3 баланса «Источники собственных средств» сумма собственных акций (долей), выкупленных у акционеров (учредителей) и сумма непокрытого убытка принимаются в расчет со знаком «минус», т.е. вычитаются.

Основными показателями, используемыми для оценки финансового состояния предприятия, являются:

Коэффициент автономии (независимости) определяется на начало и на конец отчетного периода как отношение величины собственного капитала к величине валюты баланса:

![]() (1.1)

(1.1)

где Кс – собственный капитал предприятия;

К – итог (валюта) баланса.

Коэффициент автономии отражает независимость предприятия от заемных источников средств. В США и странах Западной Европы желательным считается поддерживать этот коэффициент на высоком уровне – 0,6. Нормальное значение в мировой практике считается nc = 0,5. Более низкое значение коэффициента автономии может таить угрозу интересам собственников предприятия (в том числе владельцев акций), кредитов, банков.

Коэффициент финансовой напряженности (зависимости). ОН определяется на начало и конец отчетного периода как отношение величины заемного капитала к общей сумме капитала (итогу баланса):

![]() (1.2)

(1.2)

где Кз– сумма заемных средств;

К – итог (валюта) баланса.

Коэффициент финансовой напряженности характеризует долю долга в общей сумме капитала. Его также можно рассчитать как разность между единицей и коэффициентом автономии. Если значение данного коэффициент не превышает 0,5, то это свидетельствует об устойчивом финансовом положении.

Коэффициент финансовой неустойчивости (структуры капитала) также рассчитывается на начало и на конец отчетного периода как отношение величины заемного капитала к собственному:

![]() (1.3)

(1.3)

где Кз– сумма заемных средств;

Кс – собственный капитал предприятия.

Этот коэффициент называют также коэффициентом финансового риска, коэффициентом финансового рычага. Он показывает, сколько заемных средств привлечено на 1 рубль собственных средств. Чем выше коэффициент финансовой неустойчивости, тем больше долговых обязательств предприятия, тем рискованнее сложившаяся ситуация. Считается, что коэффициент должен быть в пределах единицы, т. е. долги не должны превышать размер собственного капитала.

Весьма важным коэффициент финансовой неустойчивости является для оценки долгосрочной платежеспособности. Целью оценки является ранее выявление признаков банкротства. Чем выше значение коэффициента, тем больше средств требуется предприятию для уплаты процентов по кредитам и займам и погашения основного долга.

Коэффициент покрытия задолженности (финансирования, финансовой устойчивости) определяется как отношение величины собственного капитала к заемному:

![]() (1.4)

(1.4)

где Кз– сумма заемных средств;

Кс – собственный капитал предприятия.

Коэффициент показывает, насколько каждый рубль долга подкреплен собственными средствами. Считается, что значение коэффициент, равное 2 и более, подтверждает устойчивое финансовое положение предприятия. Однако не исключены хозяйственные ситуации, когда при меньшем значении коэффициента предприятие может успешно работать. Значение nф.у. < 1 может свидетельствовать о неплатежеспособности предприятия.

При определении соотношения собственных и заемных (nф.н.; nф.у.) следует учитывать, что в аналитических целях долгосрочные кредиты и займы могут приравниваться к источникам собственных средств.

Существенной характеристикой устойчивости финансового состояния является коэффициент маневренности. Он равен отношению собственных оборотных средств (капитала) к общей величине источников собственных средств:

![]() (1.5)

(1.5)

где ОСс– собственные оборотные средства

Кс – собственный капитал.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находиться в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение коэффициент характеризуется положительно, однако каких-либо устоявшихся нормативов значений показателя в практике нет.

Коэффициент обеспеченности запасов собственными оборотными средствами определяется на начало и на конец отчетного периода как отношение величины собственного оборотного капитала к величине запасов (материально-вещественных элементов оборотных средств):

![]() (1.6)

(1.6)

где ОСс– собственные оборотные средства (капитал);

З – запасы.

Показателями, характеризующими размещение капитала и эффективность его использования, являются:

Соотношение монетарных активов (МА) и монетарных пассивов (МП). Монетарные активы не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения. Средства в расчетах. Монетарные пассивы включают кредиты банка, кредиторскую задолженность, авансы полученные и другие виды привлеченных средств.

Если МП > МА, это можно оценить положительно, так как обесценение долгов по причине инфляции способствует увеличению доходов предприятия. И наоборот, если МА > МП, то при росте цен и снижении покупательной способности денежной единицы предприятие несет финансовые потери из-за обесценивания монетарных активов.

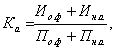

Коэффициент накопления амортизации (износа) рассчитывается как отношение суммы износа основных средств и нематериальных активов к их первоначальной стоимости:

(1.7)

(1.7)

где Ио.ф– износ основных средств;

Ин.а – износ нематериальных активов;

По.ф– первоначальная стоимость основных средств;

Пн.а– первоначальная стоимость нематериальных активов.

Коэффициент накопления амортизации отражает интенсивность накопления средств для обновления основного капитала. Уровень этого коэффициента зависит от срока эксплуатации фондов. При оценке Ка следует установить, не является ли быстрый рост этого показателя результатом ускоренной амортизации.

Фондоотдача основных средств (нематериальных активов) определяется отношением суммы выручки за анализируемый период к средней стоимости основных фондов (нематериальных активов):

![]() (1.8)

(1.8)

где В – сумма выручки от реализации продукции, работ, услуг;

С – среднегодовая стоимость основных фондов (нематериальных активов).

Среднегодовая стоимость фондов определяется с учетом их ввода в действие и выбытия.

Рост фондоотдачи свидетельствует о повышении эффективности использования основных фондов (нематериальных активов).

Показатели оборачиваемости оборотных средств – коэффициент оборачиваемости (Ко), длительность одного оборота в днях (Од), коэффициент загрузки оборотных средств (Кз). Они рассчитываются как в целом по оборотным средствам, так и по их видам.

Показателем, характеризующим равновесие активов и пассивов баланса является обеспеченность предприятия собственным оборотным капиталом (средствами). Этот показатель рассчитывают как отношение собственного оборотного капитала к общей сумме оборотного капитала (текущих активов).

Согласно официальному принятому в Республике Беларусь порядку, доля собственных оборотных средств в текущих активах на промышленных предприятиях должна быть не ниже 30 %.

К показателям оценки финансового состояния предприятия относятся также показатели ликвидности. Показатели ликвидности применяются для оценки степени финансового риска, присущего хозяйственной единице до и после осуществления проектов, крупных сделок.

Ликвидность баланса – это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Рассчитывают следующие показатели ликвидности. Коэффициент текущей ликвидности определяется на начало и на конец отчетного периода как отношение текущих активов (мобильных средств) к величине текущих (краткосрочных) обязательств:

![]()

![]() (1.9)

(1.9)

где ОК – размер оборотного капитала (текущих активов);

ТП – текущие пассивы (краткосрочные обязательства).

Для коммерческого банка величина коэффициента текущей ликвидности показывает, насколько может уменьшиться стоимость текущих активов предприятия, прежде чем оно окажется не в состоянии покрыть свои текущие обязательства.

Нормальным значением для данного коэффициент традиционно считается 2 и выше. Однако, если предприятие имеет высокую оборачиваемость запасов и у него нет проблем с кредиторами, приемлемым может быть более низкое значение коэффициента текущей ликвидности.

В Республике Беларусь при определении кредитоспособности с учетом коэффициентного анализа финансового положения банки ориентируются на нормативные значения коэффициента текущей ликвидности, дифференцированные по отраслям.

Следует иметь в виду, что ![]() как показатель степени риска может быть использован только в крайнем, критическом случае.

как показатель степени риска может быть использован только в крайнем, критическом случае.

Он показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и успешной реализации готовой продукции, но и продажи в случае нужды других элементов материальных оборотных средств. ![]() характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств.

характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств.

Коэффициент быстрой (промежуточной, оперативной, критической) ликвидности рассчитывается на начало и на конец отчетного периода как отношение наиболее ликвидных и быстро реализуемых активов к величине текущих (краткосрочных) обязательств:

![]() (1.10)

(1.10)

где ДС – наиболее ликвидные активы (денежные средства на счетах и краткосрочные ценные бумаги);

ДЗ – быстро реализуемые активы (дебиторская задолженность предприятия и прочие активы);

ТП – текущие пассивы (краткосрочные обязательства).

Теоретически нормальной границей этого показателя считается ![]() = 0.8 – 1,0.

= 0.8 – 1,0.

Коэффициент промежуточной ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности.

Коэффициент абсолютной ликвидности определяется на начало и на конец отчетного периода как отношение наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг) к величине краткосрочных обязательств:

![]() (1.11)

(1.11)

где ДС – наиболее ликвидные активы (денежные средства на счетах и краткосрочные ценные бумаги);

ТП – текущие пассивы

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочных обязательств предприятие может погасить в ближайшее время. Теоретически нормальное значение ![]()

Финансовое состояние оценивается и показателями рентабельности.

Показатели прибыльности (рентабельности) являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Рентабельность собственного капитала:

![]() (1.12)

(1.12)

Рентабельность инвестиций:

![]() (1.13)

(1.13)

Рентабельность инвестированного капитала (рентабельность активов):

![]() (1.14)

(1.14)

Рентабельность продаж (оборота):

![]() (1.15)

(1.15)

Рентабельность реализуемой продукции:

![]() (1.16)

(1.16)

Похожие работы

... производства. Разработка плана мероприятий по повышению эффективности производства необходима для устранения недостатков, выявленных в ходе анализа деятельности предприятия. Таблица 3. Мероприятия по сокращению затрат на производство и реализацию продукции по РУП "Минский автомобильный завод" на 2010 год и выхода на безубыточную работу № п/п Наименование мероприятия Экономия в натуральном ...

... проверок, заседаний ревизионной комиссии. Полномочия члена ревизионной комиссии прекращаются досрочно по решению представителей собрания, а также в случае его письменного заявления. 2. Анализ производственно-хозяйственной деятельности РУП «Белмедпрепараты» РУП «Белмедпрепараты» по праву занимает ведущее место в медицинской промышленности как в Республике Беларусь, так и за ее пределами. ...

... наилучших экономических результатов деятельности предприятия и отрасли в целом. За все время работы РУП «МТЗ» его коллектив внес существенный вклад в развитие и совершенствование отрасли машиностроения Республики Беларусь. На протяжении всего 62-летнего периода работы на Минском тракторном заводе сложилась стройная система работы с кадрами. Подбор, расстановка и подготовка работников — это было ...

... результате сокращения 1-го заместителя начальника управления, годовая экономия будет равна оплате его труда и других дополнительных расходов в размере 19 253 000 р. Мероприятие по снижению себестоимости производства муфты Рыночные отношения характеризуются ростом номенклатуры выпускаемых предприятием изделий. Одновременно конкуренция вынуждает производителя предъявлять высокие требования к ...

0 комментариев