Навигация

Еще одним наиболее важным и эффективным мероприятием, влияющим на финансовое состояние предприятия является также снижение себестоимости продукции

130951

знак

23

таблицы

6

изображений

7. Еще одним наиболее важным и эффективным мероприятием, влияющим на финансовое состояние предприятия является также снижение себестоимости продукции.

Вместе с тем следует отметить , что в связи с финансово-экономическим кризисом, на предприятии сложилась ситуация которая с февраля 2009 года повлекла за собой множество проблем:

- снижение покупательского спроса, на рынке сбыта РУП”МАЗ” повлекло за собой образование больших складских остатков автомобилей и прицепной техники более 200% ежемесячного выпуска продукции.

- отсутствие финансовых средств на закупку материалов комплектующих изделий и выплату заработной платы работникам предприятия.

- из-за низкой платежеспособности отдельных предприятий, потребителей продукции РУП”МАЗ” снизился спрос на продукцию, что также повлекло за собой увеличение незавершонного производства.

- все эти вышеуказанные проблемы, повлекли на предприятии к целосменным простоям и 3-х дневной рабочей неделе.

На основании проведенного оценки финансового состояния предприятия можно констатировать, что РУП «МАЗ» является прибыльно работающим и динамично развивающимся предприятием, имеющим реальные возможности своевременно и в полном объеме рассчитываться по своим обязательствам. Объемы поступающей на счета предприятия выручки свидетельствуют о налаженной системе сбыта выпускаемой продукции. Проводимая на предприятии программа технического перевооружения и модернизации действующего производства позволит заводу повысить конкурентоспособность и качество выпускаемой продукции, упрочить свои позиции на рынках стран ближнего и дальнего зарубежья, увеличить размеры получаемой прибыли.

Список использованных источников

1. Закон Республики Беларусь от 22.12.1999 г. № 1330-XII " О налогах на доходы и прибыль" с изменениями и дополнениями от 30 июля 2001 г. № 51-З // Консультант Плюс: Беларусь [Электрон. ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Республики Беларусь. – Минск, 2006.

2. Об утверждении инструкций по определению и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности. Постановление Министерства финансов Республики Беларусь от 14.05.2004 №81/128/65 ,(в ред.постановления Минфина, Минэкономики, Минстата от 08.05.2008№ 79/99/50 // Финансовый директор. – 2004 – № 6. – С. 4-5.

3. Анализ хозяйственной деятельности в промышленности / под общ. ред. В.И. Стражева. – Минск.: БГУ, 2000. – 363 с.

4. Анализ хозя йственной деятельности в промышленности / под общ. ред. В.И. Стражева. – Минск.: Вышэйшая школа, 2003.

5. Анализ финансово-экономической деятельности предприятия: Учеб. пособие / Н.П. Любушин, В.Б. Лещова. – М.: ЮНИТИ – Дана, 2000. – 471 с.

6. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – 4-е изд., испр. и доп. – Москва: Центр экономики и маркетинга, 2000. – 203 с.

7. Методические указания по оценке финансового состояния и определению критериев неплатежеспособности субъектов хозяйствования // НЭГ. – 1999 – № 38. – С. 6-10.

8. Овчаренко Е.К., Ильина О.П., Балыбердин Е.В. Финансово-экономические расчеты в Exsel, – Москва.: ЮНИТИ, 2001. – 328.

9. Павлова Л.Н. Финансы предприятий. Санкт-Петербург, 2002-2003.

10. Финансы предприятий: Учеб. / под. ред. Л.Г. Колпиной. – Минск.: Вышэйшая школа, 2003. – 336 с.

11. Экономика предприятия: Учеб. пособие для вузов / И.В. Сергеев. – Минск.: Финансы и статистика, 2001. – 304 с.

12. Леонтьев В.Е. Финансовый менеджмент: Учебник. – Москва: Элит, 2005. – 560 с.

13. Антонова Н.Б., Вечер А.В. Прогнозирование и планирование экономики: Курс лекций. – Минск: АУ ПРБ, 2003. – 134 с.

14. Бабич А.М., Павлова Л.Н. Финансы. – Москва: Дело, 2000. – 275 с.

15. Бычкова Г.М. Финансы. – Гомель: БелГУТ, 2000. – 89 с.

16. Вахрин П.И. Финансы. – Москва: ИВЦ, 2000. – 500 с.

17. Колпина Л.Г. Финансы предприятий. – Минск.: ЗАО «Веды», 2001. – 67 с.

18. Общая теория финансов. / Под ред. Л.А. Дробозиной. – Москва: Финансы и кредит, 2001. – 365 с.

19. Сорокина Т.В. Государственный бюджет: Учеб. пособ. – Минск: БГЭУ, 2004. – 289 с.

20. Финансы: Уч. для вузов / Под ред. М.В.Романовского, О.В.Врублевской, М. Сабанти. – Москва: Дело, 2000. – 463 с.

21. Ханкевич Л.А. Финансы. – Минск: Молодежное научное общество», 2000. – 171 с.

22. Шуляк П.Н. Финансы предприятия. – М.: Дашков и К, 2001. – 750 с.

23. Шмарловская Г.А. Бюджетно-налоговое регулирование: теория и практика: Учеб. пособ. – Минск.: БГЭУ, 2000. – 80 с.

24. Панкевич С.П. Методика проведения экономического анализа деятельности предприятия с использованием показателей годовой отчетности // Вестник.-инфо - 2005. - №13.- с.60-63.

25 . Панкевич С.П. Методика проведения экономического анализа деятельности предприятия с использованием показателей годовой отчетности // Вестник – инфо - 2005. - №14.- с.62 - 64.

26. Панкевич С.П. Методика проведения экономического анализа деятельности предприятия с использованием показателей годовой отчетности // Вестник – инфо- 2005. - №15.- с.89 - 92.

27 . Панкевич С.П. Методика проведения экономического анализа деятельности предприятия с использованием показателей годовой отчетности // Вестник – инфо- 2005. - №16.- с.61 - 65.

28. Савицкая Г.В. Экономический анализ: Учебник.- Москва: Новое знание,2003.- 640 с.

29. Савицкая Г.В. Экономический анализ: Учебник. – М.: Новое знание, 2003. – 640 с.

30. Сергейчик Н. Интегральный показатель и оценка финансового состояния хозяйствующего субъекта // Финансы. Управление. Аудит. – 2003.-№6. – С. 14-20.

31. Толкачёва Е.Г. Текущий анализ финансовой устойчивости предприятия: методики и перспективы развития // Бухгалтерский учёт и анализ. – 2002.-№3. – С.37-49.

32. Толкачёва Е.Г. Финансовая устойчивость предприятия: критерии и показатели анализа и оценки // Бухгалтерский учёт и анализ. – 2003. - №12. – С. 7-11.

33. Харевич Г.Л. Платёжеспособность и финансовая устойчивость коммерческого предприятия: анализ и управление: Учеб.-метод. пособие. – Минск.: Академия управления при Президенте Республики Беларусь, 2001. – 164с.

34. Шеримет А.Д., Сайфуллин Р.С. Методика финансового анализа: Учебник. – Москва.: Инфра-М, 2000. – 208 с.

35.Бабич А.М.,Павлова Л.Н. Финансы.- Москва: 2000.-275 с.

Приложение 1

Пример оформления бухгалтерского баланса РУП «МАЗ»

Таблица П.1.1 Бухгалтерский баланс РУП «МАЗ» на 01.01.2009 г.

| АКТИВ | Код | На начало | На конец | ||

| 1 | 2 | 3 | 4 | ||

| I. ВНЕОБОРОТНЫЕ АКТВЫ | |||||

| Основные средства (01,02) | 110 | 618 319 | 632 267 | ||

| Нематериальные активы (04,05) | 113 | 106 852 | 89043 | ||

| Доходные вложения в материльные ценности 02,03) | 130 | 3 991 | 4 409 | ||

| Вложения во внеоборотные активы (07,08,16,60) | 140 | 34 860 | 53 438 | ||

| Прочие внеоборотные активы | 150 | ||||

| ИТОГО по разделу I | 190 | 770 927 | 796 966 | ||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| Запасы и затраты в том числе | 210 | 353 660 | 435 221 | ||

| сырье, материалы и другие ценности (10,14,15,16) | 211 | 262 427 | 326 885 | ||

| животные на выращивании и откорме (11) | 212 | 1 021 | 1 423 | ||

| незавершенное производство (издержки обращения) (20,21,23,29,44) | 213 | 90 212 | 106 913 | ||

| прочие запасы и затраты | 214 | ||||

| Налоги по приобретенным ценностям (18,76) | 220 | 14 144 | 24 275 | ||

| Готовая продукция и товары (40,41,43) | 230 | 116 974 | 67 577 | ||

| Товары отгруженные, выполненные работы | 240 | ||||

| Дебиторская задолженность | 250 | 180 056 | 232 818 | ||

| в том числе расчеты с покупателями и заказчиками (62,63) | 251 | 87 222 | 118 753 | ||

| расчеты с учредителями по вкладам в уставной фонд (75) | |||||

| расчеты с разными дебиторами и кредиторами (76) | 253 | 83 010 | 73 763 | ||

| прочая дебиторская задолженность | 254 | 9 824 | 40 302 | ||

| Из строки 254 в том числе инновационный фонд | 255 | ||||

| расчеты с бюджетом | 256 | 4 193 | 35 378 | ||

| расчеты по социальному страхованию | 4 | ||||

| Финансовые вложения (58,59) | 260 | 702 | 392 | ||

| Денежные средства (50,51,52,55,57) | 270 | 91 566 | 113 005 | ||

| Прочие оборотные активы | 280 | ||||

| ИТОГО по разделу II | 290 | 757 103 | 873 288 | ||

| БАЛАНС | 390 | 1528 030 | 1 670 254 | ||

| ПАССИВ | Код | На начало | На конец | ||

| 1 | 2 | 3 | 4 | ||

| III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | |||||

| Уставный фонд (80) | 510 | 4 510 | 4 510 | ||

| Собственные акции (доли), выкупленные у акционеров (учредителей) (81) | 515 | ||||

| Резервный фонд (82) | 520 | 10 218 | 14 736 | ||

| Добавочный фонд (83) | 530 | 1 033254 | 1 042 403 | ||

| Нераспределенная прибыль (84) | 540 | 182 107 | 266 503 | ||

| Непокрытый убыток (84) | 550 | ||||

| Целевое финансирование (86) | 560 | 4 619 | 6 314 | ||

| ИТОГО по разделу IIII | 590 | 1234 708 | 1 334 466 | ||

| IV. ДОХОДЫ И РАСХОДЫ | |||||

| Резервы предстоящих расходов (96) | 610 | 1 | 1 | ||

| Расходы будущих периодов (97) | 620 | -1 993 | -2 639 | ||

| Доходы будущих периодов (98) | 630 | 7 543 | 12 769 | ||

| Прибыль отчетного года (99) | 640 | ||||

| Убыток отчетного года | 650 | ||||

| Прочие доходы и расходы | 660 | -1 475 | -1 405 | ||

| ИТОГО по разделу IV | 690 | 4 878 | 8 726 | ||

| V. РАСЧЕТЫ | |||||

| Краткосрочные кредиты и займы (66) | 710 | 86 472 | 85 283 | ||

| Долгосрочные кредиты и займы (67) | 720 | 68 399 | 27 488 | ||

| Кредиторская задолженность | 730 | 133 573 | 214 290 | ||

| в том числе расчеты с поставщиками и подрядчиками (60) | 731 | 67 290 | 80 572 | ||

| расчеты по оплате труда (70) | 732 | 13 312 | 19 170 | ||

| расчеты по прочим операциям с персоналом (71,73) | 733 | 16 | 22 | ||

| расчеты по налогам и сборам (68) | 734 | 7 141 | 26 416 | ||

| расчеты по соц. страхованию и обеспеч. (69) | 735 | 4 864 | 6 792 | ||

| расчеты с акционерами (учредителями) | |||||

| по выплате доходов (дивидендов) (75 | 736 | 557 | 604 | ||

| расчеты с разными дебиторами и кредиторами (76) | 737 | 40 394 | 80 716 | ||

| Из строки 734 в том числе | |||||

| инновационный фонд | 738 | 926 | |||

| Прочие виды обязательств | 740 | ||||

| ИТОГО по разделу V | 790 | 288 444 | 327 061 | ||

| БАЛАНС | 890 | 1 538 030 | 1 670 255 | ||

Приложение 2

Пример оформления отчета о прибылях и убытках РУП «МАЗ»

Таблица П.2.1 Отчет о прибылях и убытках РУП «МАЗ» на 01.01.2009г.

| Наименование показателя | Код | За отчетный период | За аналог. период прошлого года | ||

| 1 | 2 | 3 | 4 | ||

| I. ДОХОДЫ И РАСХОДЫ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ | |||||

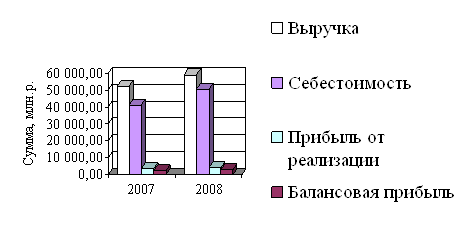

| Выручка от реализации товаров, продукции, работ, услуг | 10 | 2280026 | 1 769 149 | ||

| Налоги, включаемых в выручку от реализации товаров, продукции, работ, услуг | 20 | 115 098 | 219 900 | ||

| Выручка от реализации товаров, продукции, работ, услуг (за минусом ДС, акцизов и иных аналогичных обяз.платежей) | 30 | 2164928 | 1 549 249 | ||

| в том числе бюджетные субсидии на покрытие разницы в ценах и тарифах | 31 | 136 | 16 | ||

| Себестоимость реализованных товаров, продукции, работ, услуг | 40 | 1856 116 | 1 281 551 | ||

| Управленческие расходы | 50 | 91 954 | 78 199 | ||

| Расходы на реализацию | 60 | 30 395 | 18 893 | ||

| Прибыль (убыток) от реализации (030-040-050-060) | 70 | 186 464 | 170 606 | ||

| II. ОПРЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ | |||||

| Операционные доходы | 80 | 1 587 505 | 1 142 831 | ||

| Налоги, включаемых в операционные доходы | 90 | 21 970 | 16 580 | ||

| Операционные доходы (за минусом ДС, иных аналогичных обязательных платежей) (080-090) | 100 | 1565 536 | 1 126 250 | ||

| в том числе доходы, полученные от продажи активов (кроме ценных бумаг и иностранной валюты) | 101 | 118 477 | 90 578 | ||

| доходы от операций с ценными бумагами | 102 | 41 776 | 105 172 |

| |

| доходы от участия в уставных фондах др. организаций | 103 | 401 | 178 |

| |

| прочие операционные доходы | 104 | 1404882 | 930 323 |

| |

| Операционные расходы | 110 | 1582001 | 1 125 448 |

| |

| в том числе расходы, полученные от продажи активов (кроме ценных бумаг и иностранной валюты) | 111 | 113 573 | 92 282 |

| |

| расходы от операций с ценными бумагами | 112 | 41 773 | 104 507 |

| |

| прочие операционные расходы | 113 | 1426655 | 928 658 |

| |

| Прибыль (убыток) от совместной деятельности | 120 |

| |||

| Прибыль (убыток) от операционных доходов и расходов (100-110+120) | 130 | -16 465 | 803 |

| |

| III. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ |

| ||||

| Внереализационные доходы | 140 | 31 898 | 18 655 |

| |

| Налоги, включаемые во внереализациооные доходы | 150 | 4 649 | 1 360 |

| |

| Внереализационные доходы (за минусом ДС, иных аналогичных обязательных платежей) (140-150) | 160 | 27 250 | 17 296 |

| |

| Внереализационные расходы | 170 | 42 606 | 47 827 |

| |

| Сумма источников собственных средств, направл. на покрытие убытков | 180 | 1 026 | 864 |

| |

| Прибыль (убыток) от внереализац. доходов и расходов (160-170+180) | 190 | -14 330 | -29 668 |

| |

| ПРИБЫЛЬ (УБЫТОК) ЗА ОТЧЕТНЫЙ ПЕРИОД (070+130+190 | 200 | 155 669 | 141 742 |

| |

| Налоги и сборы, производимые из прибыли | 210 | 58 358 | 53 908 |

| |

| Расходы и платежи из прибыли | 220 | 37 | 226 |

| |

| Сумма льготы по налогу на прибыль | 230 |

| |||

| ПРИБЫЛЬ (УБЫТОК) К РАСПРЕДЕЛЕНИЮ (200-210-220-230) | 240 | 97 273 | 87 608 |

| ||

Похожие работы

... производства. Разработка плана мероприятий по повышению эффективности производства необходима для устранения недостатков, выявленных в ходе анализа деятельности предприятия. Таблица 3. Мероприятия по сокращению затрат на производство и реализацию продукции по РУП "Минский автомобильный завод" на 2010 год и выхода на безубыточную работу № п/п Наименование мероприятия Экономия в натуральном ...

... проверок, заседаний ревизионной комиссии. Полномочия члена ревизионной комиссии прекращаются досрочно по решению представителей собрания, а также в случае его письменного заявления. 2. Анализ производственно-хозяйственной деятельности РУП «Белмедпрепараты» РУП «Белмедпрепараты» по праву занимает ведущее место в медицинской промышленности как в Республике Беларусь, так и за ее пределами. ...

... наилучших экономических результатов деятельности предприятия и отрасли в целом. За все время работы РУП «МТЗ» его коллектив внес существенный вклад в развитие и совершенствование отрасли машиностроения Республики Беларусь. На протяжении всего 62-летнего периода работы на Минском тракторном заводе сложилась стройная система работы с кадрами. Подбор, расстановка и подготовка работников — это было ...

... результате сокращения 1-го заместителя начальника управления, годовая экономия будет равна оплате его труда и других дополнительных расходов в размере 19 253 000 р. Мероприятие по снижению себестоимости производства муфты Рыночные отношения характеризуются ростом номенклатуры выпускаемых предприятием изделий. Одновременно конкуренция вынуждает производителя предъявлять высокие требования к ...

0 комментариев