Бюджет прямых затрат на оплату труда

Бюджет общепроизводственных расходов

Бюджет коммерческих расходов

Бюджет управленческих (общецеховых) расходов

Бюджет налоговых платежей

Бюджет по инвестиционной деятельности

Бюджет расчетов с кредиторами

Расчет экономического роста на ОАО «Белгородасбестоцемент»

Навигация

Бюджет прямых затрат на оплату труда

Планирование расходных статей основного бюджета

62522

знака

4

таблицы

0

изображений

1.2. Бюджет прямых затрат на оплату труда

Этот бюджет наряду с бюджетом на материалы является важнейшим для предприятия, так как расходы на оплату труда занимают значительный удельный вес в издержках производства, а их планирование позволяет управлять персоналом. Принципы построения бюджета прямых затрат на оплату труда достаточно известны работникам экономических служб предприятия. Бюджет прямых затрат на оплату труда подготавливают исходя из бюджета производства, сведений о производительности труда и ставок оплаты труда основного производственного персонала.

Затраты на оплату труда включают прямые и косвенные расходы. Прямые расходы на оплату труда включают все расходы, которые можно прямо, непосредственно и экономично отнести на определенный вид готовой продукции. Аналогично основным материалам прямые затраты труда считаются отдельно в части производственных и сбытовых расходов. При этом также применяют два метода составления бюджета: метод нормирования и аналитический метод.

Однако с производством связаны и подсобные рабочие, менеджеры и мастера, контролеры и другой вспомогательный персонал. Их заработная плата также входит в состав производственных затрат. Поскольку эти затраты на оплату труда нельзя прямо и экономично отнести на определенный вид готовой продукции, они называются косвенными (непрямыми) расходами. Подобно расходам на вспомогательные материалы косвенные расходы на оплату труда включаются либо в бюджет общепроизводственных расходов (например, заработная плата вспомогательного персонала), либо в бюджет управленческих расходов (например, заработная плата административно-управленческого персонала). Косвенные расходы на оплату труда относят на себестоимость отдельных продуктов, распределяя пропорционально сметной ставке этих расходов на единицу продукции.

Деление расходов на оплату труда на прямые и косвенные в большой степени зависит от конкретных ситуаций. Если в организации производится одно изделие, то заработная плата не только основного производственного, но и управленческого персонала может быть включена в бюджет прямых затрат на оплату труда.

Бюджет прямых затрат на оплату труда подготавливается исходя из бюджета производства (количество единиц продукции, подлежащих изготовлению), данных производительности труда и ставок оплаты труда основного производственного персонала, занятого непосредственно изготовлением продукции.

В бюджете заработной платы основного производственного персонала необходимо выделять две составные части:

- фиксированную (постоянную) часть оплаты труда;

- сдельную (переменную) часть оплаты труда. Переменная часть оплаты труда включает оплату операций и работ по сдельным нормам и расценкам, тарифным ставкам или в процентах от выручки в соответствии с принятыми в организациях формами и системами оплаты труда.

Чтобы рассчитать общее время использования основного производственного персонала, необходимо ожидаемый объем производства в каждом периоде умножить на трудоемкость изготовления единицы изделия и умножить полученный результат на стоимость одного человеко-часа.

Как правило, с ростом выпуска продукции увеличивается заработная плата. Вообще-то она более стабильна во времени, чем закупки. В случае снижения объема производства нельзя уволить часть высококвалифицированных рабочих на квартал, а затем так же легко принять данных сотрудников обратно на работу. В случае увеличения объема производства труд становится более эффективным при относительно небольшом росте заработной платы. Только после определенного момента (например, ввода в эксплуатацию нового оборудования) на работу должны быть приняты новые рабочие, чтобы можно было выполнить показатели производственного бюджета.

Если к моменту разработки бюджета образовалась значительная кредиторская задолженность по оплате труда, то целесообразно предусмотреть график ее погашения. График погашения задолженности по оплате труда составляют по тому же принципу, что и график погашения задолженности на материалы. На основе всех имеющихся данных экономическая служба предприятия разрабатывает бюджет расходов на оплату труда.

На каждом предприятии заработную плату выплачивают в текущем отчетном периоде за прошлый месяц. Поэтому необходимо расходы на оплату труда включать в бюджет этих расходов за текущий месяц, чтобы они относились именно к данному периоду, в котором были произведены.

Период представления:

- на год;

- на три месяца;

- на предстоящий месяц.[5]

Сводный бюджет по заработной плате предприятия формируется на основании данных статьи «Заработная плата» следующих бюджетов:

1. «Бюджет проекта (заказа)»;

2. «Бюджет по не основной деятельности»;

3. «Бюджет расходов, не учитываемых при налогообложении», а также вспомогательных бюджетов к вышеперечисленным бюджетам и данных подразделений.[3]

1.3. Бюджет амортизационных отчислений

Экономическая служба предприятия, а точнее, финансовый отдел, разрабатывает бюджет амортизационных отчислений на планируемый период. Для определения суммы этих отчислений можно пользоваться методом прямого счета и аналитическим.

План по амортизации предприятия включает в себя финансовую информацию о размере амортизационных отчислений по всему фонду основных средств предприятия.

Цель разработки данного бюджета – планирование и последующее сопоставление с фактическими данными по амортизационным отчислениям предприятия.

Период представления:

- на год;

- на три месяца;

- на предстоящий месяц.

Планирование расходов производится в разрезе следующих групп:

- амортизация основных средств столовых;

- амортизация основных средств оздоровительного лагеря;

- амортизация основных средств спорткомплекса;

- амортизация основных средств ЖКХ;

- амортизация основных средств, используемых в производстве;

- амортизация основных средств, используемых в управлении;

- износ нематериальных активов.[5]

При использовании прямого метода расчета сумму амортизационных отчислений устанавливают путем умножения первоначальной (восстановительной стоимости объектов основных средств на соответствующие нормы (в процентах) по каждому из них).

Полученные результаты складывают и получают общую сумму этих отчислений по предприятию в целом.

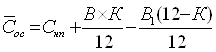

При использовании аналитического метода вначале вычисляют среднюю стоимость амортизационных основных средств на предстоящий год по формуле:

, (1.3.1.)

, (1.3.1.)

где Сос - первоначальная (восстановительная) стоимость основных средств на начало расчетного периода;

В - стоимость основных средств, вводимых в эксплуатацию в расчетном периоде;

В1 - стоимость основных средств, выбывающих из эксплуатации в расчетном периоде;

К - число полных месяцев функционирования основных средств в расчетном периоде (в I кв. его принимают равным 10,5 мес.; во II кв. - 7,5; в III кв. - 4,5; в IV кв. - 1,5 мес.);

(12 - К) - число месяцев, остающихся до конца года после выбытия основных средств.

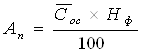

Среднюю стоимость основных средств, амортизируемых в плановом периоде, умножают на среднюю фактическую норму амортизации (Нф), которая сложилась по отчету предприятия за базовый год:

, (1.3.2.)

, (1.3.2.)

где Ап - плановая сумма амортизационных отчислений на предстоящий год по предприятию в целом.

Определенную расчетным путем сумму амортизации включают в плановый бюджет на предстоящий период.

Похожие работы

... , стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения. Объектом изучения является особенности формирования расходной части федерального бюджета РФ. Предметом изучения является бюджет РФ. Цель работы: на основе сравнительного анализа структуры федерального бюджета изучить особенности формирования расходной его части. ...

... . Однако в настоящее время наметилась тенденция к сокращению такого влияния. Глава 3. Проблема оптимизации бюджетных расходов в РФ. 3.1. Проблема нецелевого использования бюджетных средств. Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... и состязательность между ними не только будут содейстâîâать экономии средств, но и повышению качества работ по городскому благоустройству. 2.3. Финансовый контроль выполнения муниципального бюджета и его роль в бюджетном процессе Неотъемлемой составной частью финансовой деятельности государства и муниципальных образований является финансовый контроль. Наличие финансового ...

0 комментариев