Навигация

Особенности формирования расходной части федерального бюджета РФ

36389

знаков

0

таблиц

0

изображений

Введение

В современном мире бюджет – это не только и не столько экономическая основа для осуществления традиционных функций государства (поддержание обороноспособности, безопасности, правопорядка), сколько важнейший инструмент государственного регулирования экономики.

В странах с рыночной экономикой, где отсутствует тотальное планирование образца СССР, государственный бюджет является по существу единственным народнохозяйственным планом, определяющим и темпы экономического роста, и межотраслевые пропорции, и динамику уровня жизни.

Бюджетные расходы это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Различаются бюджетные расходы по следующим направлениям:

а) расходы федерального бюджета;

б) расходы бюджетов субъектов Российской Федерации;

в) расходы местных бюджетов.

Политико-экономическая характеристика факторов финансирования бюджета по расходной части зависит от выделения средств бюджетным учреждениям и по бюджетным программам, финансируемым из бюджета.

Основные методы анализа политико-экономических факторов финансирования бюджетных расходов являются программно-целевой и нормативный.

Программно-целевой метод бюджетного планирования заключается в системном планировании выделений бюджетных средств в соответствии с утвержденными целевыми программами, составляемыми для осуществления экономических и социальных задач. Этот метод планирования финансовых ресурсов способствует соблюдению единого подхода к формированию и рациональному распределению фондов финансовых ресурсов по конкретным программа и проектам, и их концентрации и целевому использованию, улучшению контроля. Все это повышает уровень эффективности освоения средств.

В последнее десятилетие в нашей стране этот метод бюджетного планирования и финансирования неуклонно расширяется. Этому способствуют разработка и осуществление многих федеральных и региональных экономических, социальных, экологических и других программ. Следует полагать, что в перспективе этот метод будет находить все более широкое распространение.

Объем средств, выделяемых для осуществления мероприятий и проектов, определяется на основе сметного порядка планирования и финансирования. В основе расчетов смет бюджетных учреждений лежат объемные показатели деятельности (число коек, число учащихся, число групп, классов и т.д.), время функционирования учреждений и финансовые нормы. При планировании мероприятий по социальной защите населения (пенсии, пособия и др.) учитываются численность получателей этих средств и установленные нормы выплат.

Нормативный метод анализа факторов расходов бюджета используется в основном при планировании средств на финансирование бюджетных мероприятий и составлении смет бюджетных учреждений. Нормы устанавливаются законодательными или подзаконными актами. Такими нормами могут быть:

· денежное выражение натуральных показателей удовлетворения социальных потребностей (например, нормы расходов на питание населения в бюджетных учреждениях, обеспечение их медикаментами, мягким инвентарем и др.);

· нормы индивидуальных выплат (например, ставка заработной платы, размеры пособий, стипендий и т.д.);

· нормы, в основе которых лежат средние статистические величины расходов за ряд лет, а также материально-финансовые возможности общества в конкретном периоде (например, нормы на содержание помещений, учебных расходов и т.д.).

Актуальность темы курсовой работы: одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм – финансовая система общества, главным звеном которой является бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций. Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Объектом изучения является особенности формирования расходной части федерального бюджета РФ.

Предметом изучения является бюджет РФ.

Цель работы: на основе сравнительного анализа структуры федерального бюджета изучить особенности формирования расходной его части.

Степень разработанности в научной литературе: данная тема хорошо разработана в научной литературе, в связи с тем, что актуальность темы достаточно высока.

Для достижения поставленной цели необходимо решить ряд задач:

– раскрыть понятие состава и структуры доходных и расходных статей государственного бюджета РФ;

– определить проблемы и внести предложения по повышению эффективности процесса планирования расходов федерального бюджета.

При написании курсовой работы была использована научная экономическая литература различных авторов, сообщения средств массовой информации.

Работа позволяет рассмотреть поставленный вопрос с разных точек зрения.

Похожие работы

... . Однако в настоящее время наметилась тенденция к сокращению такого влияния. Глава 3. Проблема оптимизации бюджетных расходов в РФ. 3.1. Проблема нецелевого использования бюджетных средств. Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. ...

... ; - оформляет платежно-расчетные документы. В процессе выполнения возложенных функций Отделение взаимодействует с учреждениями Центрального банка Российской федерации, банками и иными финансово-кредитными учреждениями, органами Государственной налоговой службы Российской Федерации. 3. КОНТРОЛЬ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ БЮДЖЕТОВ ПО ДОХОДАМ ...

... , направляемые на финансовое обеспечение задач и функций государства. Расходы бюджета могут классифицироваться по разным признакам: ведомственному, экономическому, функциональному. Рассмотрим структуру расходов федерального бюджета по функциональному признаку за 1997-1999 гг. (См. Приложение, табл. 2). В 1997 г. расходы составили 436,6 млрд. руб. Низкий уровень поступлений доходов в бюджет не ...

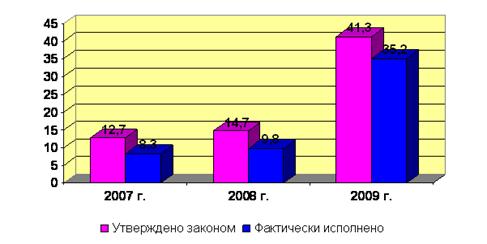

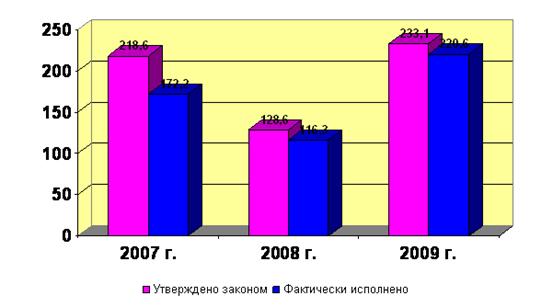

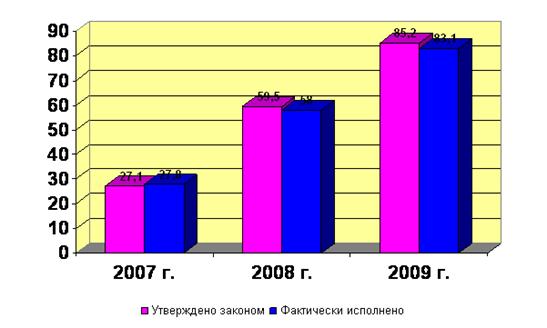

... - финансовая помощь другим бюджетам; - прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований. Глава II. Анализ расходов федерального бюджета 2007 – 2009 гг. Данную динамику можно охарактеризовать как положительную, так как на протяжении трех лет отмечается увеличение расходов средств федерального бюджета. В 2007 г. ...

0 комментариев