Планування та оптимізація грошових потоків на підприємстві

Жоден з видів поточних фінансових планів підприємства, жодна з великих господарських його операцій не може бути розроблена поза зв'язком із планованими грошовими потоками по них.

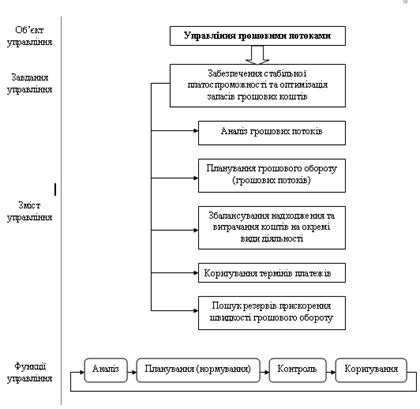

Планування грошових потоків являє собою процес розробки системи планів і планових показників по формуванню різних видів цих потоків в операційній, інвестиційній і фінансовій діяльності підприємства в майбутньому періоді.

Планування грошових потоків тісно пов'язано зі стратегічним плануванням фінансово-господарської діяльності підприємства, сприяє підвищенню прибутковості, удосконаленню процесу прийняття рішень і зменшенню серйозних помилок.

Метою планування грошових потоків на підприємстві є раціонально пов’язати або синхронізувати наявні грошові потоки для забезпечення фінансової рівноваги підприємства. З урахуванням цього задачами планування грошових потоків є:

1) забезпечення операційної, інвестиційної та фінансової діяльності необхідними грошовими ресурсами;

2) раціональне використання грошових коштів;

3) вирівнювання платежів з метою уникнення надмірних коливань грошового потоку;

4) здійснення контролю за утворенням і використанням платіжних засобів.

Об’єктами планування є доходи підприємства, взаємовідносини з державним бюджетом та позабюджетними фондами, обсяг капіталовкладень та інші форми інвестування фінансових ресурсів; обсяги кредитів банків; потреба підприємства у власних обігових коштах та джерелах ї покриття, ін.

У процесі планування використовується система прийомів та методів, за допомогою яких досягаються необхідні результати. До числа основних належать наступні методи: техніко-економічних розрахунків, економіко-статистичні, економіко-математичні, порівняння, балансовий, екстраполяції чистого оборотного капіталу. [50]

Серед основних принципів можна виділити:

1. принцип обґрунтування мінімально необхідного обсягу грошових коштів, який повинен бути в обігу підприємства для забезпечення його ліквідності;

2. принцип дотримання пропорцій грошових коштів між основними складовими виробничого процесу;

3. принцип дотримання гнучкості планування грошових потоків;

4. принцип оцінки ефективності використання грошових коштів;

5. принцип адекватності інтервалів та способів планування.

Планування руху грошових коштів передбачає визначення можливих джерел надходження та видатків грошових коштів підприємства для забезпечення його платоспроможності протягом планового періоду.

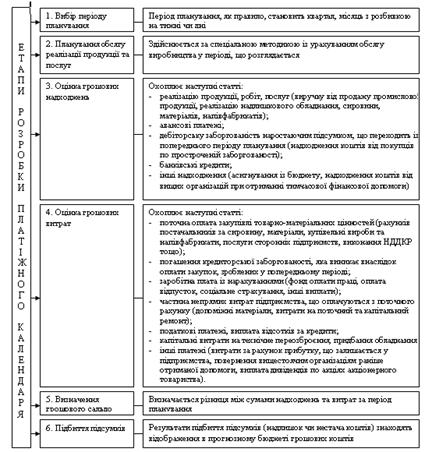

План руху грошових коштів розробляється у формі платіжного календаря, який являє собою баланс грошових надходжень та грошових видатків підприємства по окремих часових інтервалах, який балансується залишком грошових коштів на поточному рахунку підприємства. Якщо розробка платіжного календаря виявляє позитивне сальдо коштів підприємства, то це свідчить про платоспроможність підприємства, отримання ним додаткової грошової маси та покращання його ліквідності. Якщо виявляється негативне сальдо грошових коштів, то керівництву підприємства необхідно вжити заходів щодо збалансування грошових потоків та відновлення платоспроможності.

Інформаційною основою розробки платіжного календаря виступають різноманітні плани підприємства, які пов’язані з надходженнями або використаннями грошових коштів підприємства, зокрема, план доходів та витрат підприємства, кошториси використання коштів окремих фондів спеціального призначення підприємства, кредитний та інвестиційний плани підприємства. [49]

Планування грошових потоків підприємства становить невід'ємну частину його внутрифірмового фінансового планування й базується на використанні трьох основних систем:

1. Прогнозування найважливіших цільових параметрів розвитку грошових потоків.

2. Поточне планування грошових потоків.

3. Оперативне планування грошових потоків.

Концентрація всіх видів планованих грошових потоків підприємства одержує своє відбиття в спеціальному плановому документі - плані надходження й витрати коштів , що є однієї їхній основних форм поточного фінансового плану.

План надходження й витрати коштів розробляється на майбутній рік у помісячному розрізі для того, щоб забезпечити облік сезонних коливань грошових потоків підприємства. Він складається по окремих видах господарської діяльності й по підприємству в цілому. З огляду на, що ряд вихідних передумов розробки цього плану носять слабопрогнозуючий характер, він складається звичайно у варіантах:

- оптимістичний ;

- реальний;

- песимістичний.

Основною метою розробки плану надходження й витрати коштів є прогнозування в часі валових і чистого грошових потоків підприємства в розрізі окремих видів його господарської діяльності й забезпечення постійної платоспроможності на всіх етапах планового періоду. План надходження й витрати коштів розробляється на підприємстві в такій послідовності:

На першому етапі прогнозується надходження й витрата коштів по операційній діяльності підприємства, тому що ряд результативних показників цього плану служать вихідною передумовою розробки інших складових його частин.

На другому етапі розробляються планові показники надходження й витрати коштів по інвестиційній діяльності підприємства (з обліком чистого грошового потоку по операційній його діяльності). [45]

На третьому етапі розраховуються планові показники надходження й витрати коштів по фінансовій діяльності підприємства, що покликане забезпечити джерела зовнішнього фінансування операційної й інвестиційної його діяльності в майбутньому періоді.

На четвертому етапі прогнозуються валові й чистий грошові потоки, а також динаміка залишків коштів по підприємству в цілому.

Прогнозування надходження й витрати коштів по операційній діяльності підприємства здійснюється двома основними способами:

1) виходячи із планованого обсягу реалізації продукції;

2) виходячи із планованої цільової суми чистого прибутку.

При прогнозуванні надходження й витрати коштів по операційній діяльності виходячи із планованого обсягу реалізації продукції розрахунок окремих показників плану здійснюється в такій послідовності:

- визначення планового обсягу реалізації продукції;

- розрахунок планового коефіцієнта інкасації дебіторський заборгованості;

- розрахунок планової суми надходження коштів від реалізації продукції;

- визначення планової суми операційних витрат по виробництву й реалізації продукції;

- розрахунок планової суми податкових платежів, що сплачують за рахунок доходу ( що входять у ціну продукції);

- розрахунок планової суми валового прибутку підприємства по операційній діяльності;

- розрахунок планової суми податків, що сплачують за рахунок прибутку;

- розрахунок планової суми чистого прибутку підприємства по операційній діяльності;

- розрахунок планової суми витрати коштів по операційній діяльності;

- розрахунок планової суми чистого грошового потоку.

При прогнозуванні надходження й витрати коштів по операційній діяльності виходячи із планованої цільової суми чистого прибутку розрахунок окремих показників плану здійснюється в такій послідовності:

- визначення планової цільової суми чистого прибутку підприємства;

- розрахунок планової суми податків, що сплачують за рахунок прибутку;

- розрахунок планової цільової суми валового прибутку підприємства;

- визначення планової суми операційних витрат по виробництву й реалізації продукції;

- розрахунок планової суми надходження коштів від реалізації продукції;

- розрахунок планової суми податкових платежів, що сплачують за рахунок доходу (що входять у ціну продукції);

- розрахунок планової суми витрати коштів по операційній діяльності;

- розрахунок планової суми чистого грошового потоку.

Показник планової суми витрати коштів по операційній діяльності може бути визначений шляхом підсумовування цільової суми чистого прибутку й амортизаційних відрахувань або як різниця між сумою надходження й витрати коштів у плановому періоді.[45]

При прогнозуванні надходжень і витрат коштів по інвестиційній діяльності варто враховувати:

- програму реального інвестування;

- проектований до формування портфель довгострокових фінансових інвестицій;

- суму надходжень коштів від реалізації основних засобів і нематеріальних активів;

- прогнозований розмір інвестиційного прибутку.

При прогнозуванні надходжень і витрат коштів по фінансовій діяльності варто враховувати:

- намічуваний обсяг додаткової емісії власних акцій або залучення додаткового пайового капіталу.

- намічуваний обсяг залучення довгострокових і короткострокових фінансових кредитів і позик у всіх їхніх формах;

- суму очікуваного надходження засобів у порядку безоплатного цільового фінансування.

- суму передбачених до виплати в плановому періоді основного боргу по довгострокових і короткострокових фінансових кредитах і позикам.

- передбачуваний обсяг дивідендних виплат акціонерам (відсотків на пайовий капітал).

Показники плану надходження й витрати коштів є основою операційного планування різних видів грошових потоків підприємства.

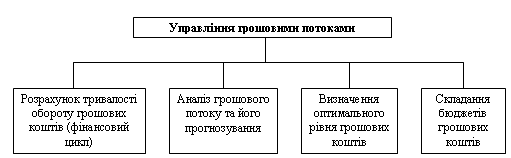

Найважливішим регулятором інтенсивності грошових потоків і розміру середнього залишку грошових активів підприємства виступає оптимізація його платіжного обороту.

Оптимізація грошових потоків - це процес відбору кращих форм їхньої організації на підприємстві з урахуванням умов й особливості здійснення господарської діяльності.

Основні завдання оптимізації:

1) забезпечення збалансованості грошових потоків й обсягів виробництва;

2) забезпечення синхронізації грошових потоків у часі;

3) забезпечення росту чистих грошових потоків у часі.

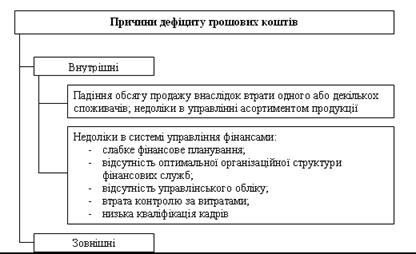

Основу оптимізації грошових потоків підприємства складає забезпечення збалансованості обсягів вхідних та вихідних грошових потоків. На результати господарської діяльності підприємства негативний вплив має як дефіцитний, так і надлишковий грошові потоки.

Негативні наслідки дефіцитного грошового потоку проявляються в зниженні ліквідності й рівня платоспроможності підприємства, росту простроченої кредиторської заборгованості постачальникам сировини й матеріалів, підвищенні частки простроченої заборгованості по отриманих фінансових кредитах, затримках виплати заробітної плати (з відповідним зниженням рівня продуктивності праці персоналу), росту тривалості фінансового циклу, а в остаточному підсумку - у зниженні рентабельності використання власного капіталу й активів підприємства.

Негативні наслідки надлишкового грошового потоку проявляються у втраті реальної вартості тимчасово невикористовуваних коштів під впливом інфляції, втраті потенційного доходу від невикористовуваної частини грошових активів у формі короткострокових інвестицій, що в остаточному підсумку також негативно позначається на рівні рентабельності активів і власного капіталу підприємства.

Збалансованість дефіцитного грошового потоку в короткостроковому періоді досягається шляхом використання "Системи прискорення - уповільнення платіжного обороту". Сутність даної системи полягає в розробці на підприємстві організаційних заходів щодо прискорення залучення грошових коштів з одного боку та уповільненню їх виплат з іншого. [46]

Прискорення залучення коштів у короткостроковому періоді може бути досягнуте за рахунок наступних заходів:

- збільшення розміру цінових знижок за готівку по реалізованої покупцях продукції;

- забезпечення часткової або повної передоплати за зроблену продукцію, що користується високим попитом на ринку;

- скорочення строків надання товарного кредиту покупцям;

- прискорення інкасації простроченої дебіторської заборгованості;

- використання сучасних форм рефінансування дебіторської заборгованості;

- прискорення інкасації платіжних документів покупців продукції.

Уповільнення виплат грошових коштів в короткостроковому періоді може бути досягнуто шляхом:

- використання флоута для уповільнення інкасації власних платіжних документів. (Флоут – сума грошових коштів підприємства, на яку виписані платіжні документи, але ще не інкасовано їх отримувачем. Флоут за конкретним платіжним документом можна розглядати як період часу між випискою по конкретному платежу та фактичною його оплатою). Максимізуючи флоут (період проходження виписаних платіжних документів до їх оплати) підприємство може відповідно підвищувати суму середнього залишку грошових активів без додаткових фінансових ресурсів;

- збільшення за договором з постачальником терміну надання підприємству товарного (комерційного) кредиту.

- заміни придбання довгострокових активів, що вимагають відновлення, на їхню оренду (лізинг);

- реструктуризації портфеля отриманих фінансових кредитів шляхом перекладу короткострокових їхніх видів у довгострокові.

Важливо відзначити, що “Система прискорення-уповільнення платіжного обороту”, вирішуючи проблему збалансованості обсягів дефіцитного грошового потоку в короткостроковому періоді і, відповідно, підвищуючи рівень платоспроможності підприємства, створює певні проблеми нарощування дефіцитності грошового потоку в майбутньому. Тому паралельно з використанням механізму цієї системи необхідно розробити заходи щодо забезпечення збалансованості дефіцитного грошового потоку в довгостроковому періоді. [47]

Ріст обсягу позитивного грошового потоку в довгостроковому періоді може бути досягнуть за рахунок наступних заходів:

1. залучення стратегічних інвесторів з метою збільшення обсягу власного капіталу;

2. додаткової емісії акцій;

3. залучення довгострокових фінансових кредитів;

4. продажу частини (або всього обсягу) фінансових інструментів інвестування;

5. продажу (або здачі в оренду) невикористовуваних видів основних засобів.

Зниження обсягу негативного грошового потоку в довгостроковому періоді може бути досягнуте за рахунок наступних заходів:

1) скорочення обсягу й складу реальних інвестиційних програм;

2) відмови від фінансового інвестування;

3) зниження суми постійних витрат підприємства.

Методи оптимізації надлишкового грошового потоку підприємства пов'язані із забезпеченням росту його інвестиційної активності, а саме:

1) збільшення обсягу розширеного відтворення необоротних активів;

2) прискорення періоду розробки реальних інвестиційних проектів і початку їхньої реалізації;

3) здійснення регіональної диверсифікованості операційної діяльності підприємства;

4) активне формування портфеля фінансових інвестицій;

5) дострокове погашення довгострокових фінансових кредитів.

Головною метою оптимізації грошових потоків підприємства є забезпечення умов максимізації чистого грошового потоку підприємства, що у свою чергу забезпечує збільшення економічного розвитку, знижує залежність розвитку підприємства від зовнішніх джерел фінансування й забезпечує приріст ринкової вартості підприємства.

Методи оптимізації дефіцитного грошового потоку залежатимуть від характеру дефіцитності – короткострокової чи довгострокової.[46]

Вирішення проблеми дефіцитного грошового потоку в довгостроковому періоді досягається шляхом нарощення обсягу вхідного грошового потоку, з одного боку, та скороченням обсягів вихідного грошового потоку з іншого. Зростання обсягу вхідного грошового потоку в довгостроковому періоді може бути досягнуто за рахунок наступних заходів:

- залучення стратегічних інвесторів з метою збільшення власного капіталу;

- залучення довгострокових фінансових кредитів;

- продаж частини або всього обсягу фінансових інструментів інвестування;

- продаж або здавання в оренду основних активів.

Зменшення обсягу вихідного грошового потоку в довгостроковому періоді може бути досягнуто шляхом:

- скорочення обсягів і структури реальних інвестиційних програм;

- відмова від фінансового інвестування;

- зниження суми постійних витрат підприємства;

В системі оптимізації грошових потоків підприємства важливе місце займає їх збалансованість в часі. В процесі такої оптимізації використовуються два методи – вирівнювання і синхронізації грошових потоків.

Метод вирівнювання грошових потоків передбачає згладжування їх обсягу в розрізі окремих інтервалів певного періоду. Цей метод дозволяє усунути певною мірою сезонні та циклічні відхилення у формуванні грошових потоків як вхідних, так і вихідних, оптимізуючи паралельно середні залишки грошових коштів і підвищуючи рівень ліквідності. Результати цього методу оптимізації грошових потоків в часі оцінюються з допомогою середньоквадратичного відхилення або коефіцієнта варіації, які в процесі оптимізації повинні знижуватися.

Синхронізація грошових потоків основана на коваріації вхідного та вихідного грошового потоку. В процесі синхронізації повинно бути забезпечено підвищення рівня кореляції між цими двома видами грошових потоків. Результати цього методу оптимізації грошових потоків в часі оцінюються за допомогою коефіцієнта кореляції, який в процесі оптимізації повинен наближатися до значення “+1”.

Заключним етапом оптимізації є забезпечення умов максимізації чистого грошового потоку підприємства. Зростання грошового потоку забезпечує підвищення темпів економічного розвитку підприємства на принципах самофінансування, знижує залежність розвитку підприємства від зовнішніх джерел фінансування, забезпечує приріст ринкової вартості підприємства. [48;51]

Підвищення суми чистого грошового потоку підприємства може бути забезпечене за рахунок здійснення наступних заходів:

- зниження суми постійних витрат;

- зниження рівня змінних витрат підприємства;

- здійснення ефективної податкової політики, забезпечення зниження рівня сумарних податкових виплат;

- здійснення ефективної цінової політики, що забезпечує підвищення рівня дохідності операційної діяльності;

- використання методу прискореної амортизації основних активів;

- скорочення періоду амортизації нематеріальних активів;

- продаж невикористовуваних видів основних засобів та нематеріальних активів;

- посилення претензійної роботи з метою повного та своєчасного отримання штрафних санкцій.

Похожие работы

... і чистого грошового потоку (1.9) 4)коефіцієнт покриття відсотків за кредитами (1.10) Отже, згідно наведеної в цьому підрозділі методики здійснюється аналіз структури та динаміки вхідних грошових потоків з метою виявлення недоліків в роботі підприємства і, на основі отриманих даних, розробки рекомендацій щодо заходів, які необхідно провести для покращення ситуації. РОЗДІЛ 2 АНАЛІЗ ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... тис. грн., та зменшення грошових коштів в національній та іноземній валюті в цілому на суму 1 045,0 тис. грн. 2.3 Оцінка майбутньої та теперішньої вартості грошових потоків в стратегічному аналізі Оцінка майбутньої та теперішньої вартості грошових потоків зазвичай застосовується при здісненні підприємством видатків грошових коштів в процесі своєї інвестиційної діяльності. Розрахунок даних ...

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

0 комментариев