Навигация

Аналіз інвестиційної привабливості підприємства

48712

знаков

7

таблиц

1

изображение

2.2 Аналіз інвестиційної привабливості підприємства

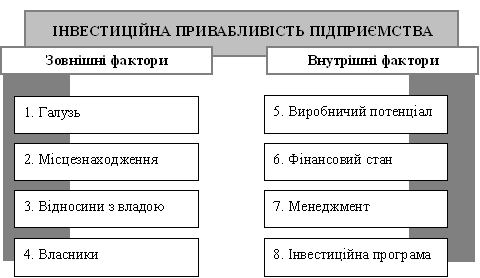

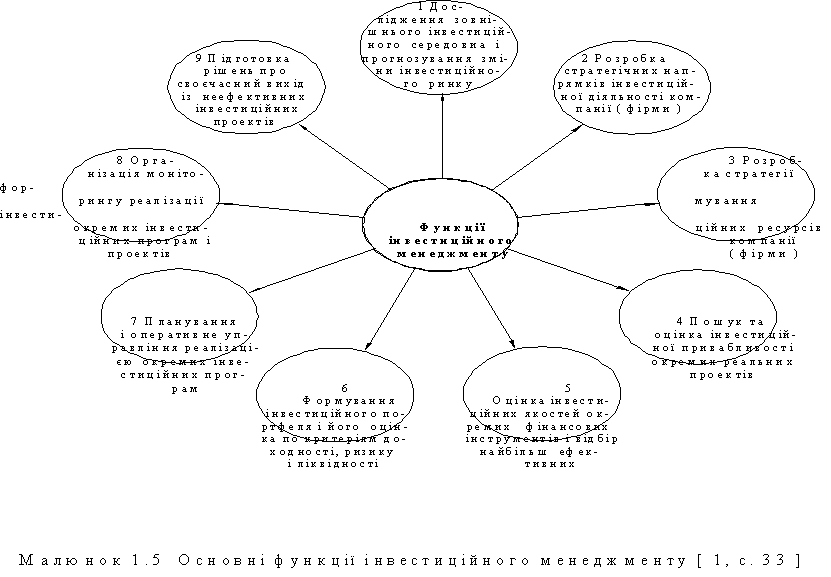

Одним з найважливіших напрямів аналізу під час оцінювання кредитоспроможності підприємства, що подає заявку на кредит для реалізації інвестиційного проекту, є вивчення інвестиційної привабливості підприємства-позичальника. На рис. 3.6 показано найважливіші фактори, що впливають на інвестиційну привабливість підприємства. Інвесторам і кредиторам необхідно оцінювати їх для прийняття рішення стосовно виділення коштів на реалізацію інвестиційного проекту.

Перераховані фактори відносно підприємства можна умовно розділити на дві групи — зовнішні (мають визначальний вплив на роботу підприємства ззовні) і внутрішні (існують усередині підприємства). Відповідно ці дві групи факторів формують певні системи зовнішніх і внутрішніх ризиків, що з’являються за інвестиційного кредитування підприємницької діяльності. Під час вирішення даного завдання обов’язково потрібно застосовувати комплексний підхід, що передбачає аналіз усіх факторів з урахуванням їхніх взаємозв’язків і взаємовпливу.

Рис. 1. Головні фактори, що впливають на інвестиційну привабливість підприємства

Кредитору й інвестору необхідно ознайомитися не тільки з документами стосовно інвестиційного проекту, що фінансується або кредитується, але й з документами на всю сукупність інвестиційних проектів даного підприємства. Це слід робити надзвичайно ретельно, оскільки результати практичної реалізації кожного проекту обов’язково будуть відбиватися на фінансовому становищі позичальника й, відповідно, на його кредитоспроможності, тим більше інвестиційній.

Аналіз подібної програми — непроста й делікатна справа, яку в кожній конкретній ситуації потрібно виконувати з урахуванням реальних умов та інтересів, причому не тільки сторін можливої кредитної операції, але й третіх осіб, які не беруть участі в реалізації саме даного проекту [14,c.153].

На закінчення можна зазначити, що аналіз інвестиційної привабливості підприємства й інвестиційної кредитоспроможності позичальника істотно знижує ризик за надання довгострокового кредиту і, безсумнівно, окупає банкірам та інвесторам усі витрати, пов’язані з налагодженням серйозної постановки даної роботи. Стан виробничого потенціалу підприємства безпосередньо впливає на його інвестиційну кредито-спроможність. Для вирішення своїх практичних завдань дана категорія фактично не використовується інвесторами й кредиторами. Заведено оцінювати фінансове становище або говорити про капітал підприємства й ефективність управління цим капіталом. Насправді капітал працює лише після переходу у виробничу форму, начебто наповнивши собою структуру виробничого потенціалу підприємства. Отже, він перетворюється в основні фонди, оборотні кошти й нематеріальні активи. Ці складові капіталу, матеріалізовані у виробничому потенціалі підприємства, можуть бути предметом аналізу й оцінювання. Практично для будь-якого підприємства можна отримати кількісну оцінку величини капіталу в грошовій формі, що міститься в зазначених складових виробничого потенціалу. Інакше кажучи, це та частина потенціалу підприємства, яка може бути виражена величиною капіталу, який має підприємство. Але насправді у виробничого потенціалу підприємства є й інша частина, яку достатньо вірогідно виразити в грошовій формі неможливо. Точніше кажучи, незважаючи на спроби окремих дослідників, задовільно вирішити дане завдання досі нікому не вдалося.

У цю другу частину виробничого потенціалу, без якої капітал не може працювати, входять кадрова складова виробничого потенціалу, рівні організації праці й виробництва. Без цієї частини, яка не піддається суворому кількісному оцінюванню, виробничого потенціалу підприємства фактично не існує, оскільки основні фонди, оборотні кошти й нематеріальні активи самі по собі, без даної частини, працювати не можуть і саме друга частина дає змогу матеріалізованому в них капіталу виконувати свої функції.

2.3 Обгрунтування напряму інвестування та визначення його ефективності

Ідея будь-якого вкладення капіталу повинна обґрунтовуватися розрахунками ключового завдання: якою мірою майбутні доходи покривають нинішні (поточні) витрати? На це запитання мусить відповісти кожний інвестор — від приватної особи до держави.

Виходячи з цього, теоретичні основи інвестиційного аналізу складають систему методів і показників обчислення ефективності (привабливості) інвестування.

Світовий досвід накопичив значну кількість методів і прийомів інвестиційного аналізу, які починають поширюватись і у нас.

Найвідоміші методи можна поділити на три групи:

1) методи оцінки ефективності інвестицій за допомогою співвідношення грошових надходжень (позитивних потоків) з витратами (негативними потоками). Ці методи на сьогодні є традиційними;

2) методи оцінки ефективності інвестицій за бухгалтерською звітністю;

3) методи оцінки ефективності інвестицій, які ґрунтуються на теорії часової вартості грошей.

За допомогою цих методів здійснюється інвестиційний аналіз проектів, тобто оцінюється і порівнюється інвестиційна привабливість (ефективність) напрямів інвестування, окремих програм (проектів) або об'єктів [11,c.178].

Розрізняють три види оцінки ефективності інвестицій: фінансову (комерційну), бюджетну та економічну.

Фінансова оцінка передбачає визначення фінансових результатів реалізації проекту для його безпосередніх учасників. Вона базується на очікуваній нормі дохідності, яка влаштовує всіх суб'єктів інвестування. При цьому інші наслідки впровадження проекту не враховуються.

Бюджетна оцінка ефективності віддзеркалює фінансові наслідки для різних рівнів бюджетів, тобто очікувані співвідношення видатків, податків та зборів. Показником бюджетної ефективності впровадження проекту є різниця між податками та видатками певного рівня бюджету, ступінь яких залежить від впровадження конкретного проекту.

Економічна оцінка ефективності проекту для народного господарства в для галузі, групи підприємств, регіону тощо. Від виду оцінки ефективності реалізуються певні методи аналізу.

Методи аналізу застосовуються дуже давно, а під час виникнення часової теорії грошей використовуються паралельно з методами, які ґрунтуються на концепції дисконтування. Традиційні методи базуються на обчисленні таких показників, як норма (коефіцієнт) ефективності (дохідності) та період (строк) окупності інвестицій.

Норма ефективності обчислюється як відношення сумарних грошових надходжень у дійсній вартості до суми інвестованих коштів, спрямованих на реалізацію інвестиційного проекту. Якщо норма ефективності менше за одиницю, проект має бути відхилений як такий, що не принесе додаткових доходів інвестору. Інвестор завжди переслідує мету максимізації прибутку і бажає залучити позичкові кошти за щонайменшу ціну. Кредитори, в свою чергу, як власники або розпорядники капіталу прагнуть продати позичкові кошти якомога дорожче. Тому необхідний ретельний аналіз можливих джерел фінансування вартості.

Похожие работы

... для того, щоб дати потенційним інвесторам можливість визначити, чи варто вкладати кошти в розвиток (модернізацію) даного підприємства. 3 РОЗРОБКА МАРКЕТИНГОВОГО ОБГРУНТУВАННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ ДЛЯ ВИДАВНИЦТВА “ГЛОБУС” 3.1 Сегментування ринку учбового посібника Проведемо маркетингові дослідження ринку учбового посібника (сегментування, позіціонування, конкурентоспроможність) на ...

... ідно відбувається корегування інвестиційного портфеля шляхом підбору інших інвестиційних проектів або фінансових інструментів, в залежності від того куди реінвестується капітал. 6. Формування і оцінка інвестиційного портфеля компанії Сучасна інвестиційна діяльність безпосередньо пов'язана з «портфельною теорією». Вона базується на тому, що більшість інвесторів вибирають для своєї інвестиці ...

... суб’єктів інвестиційного менеджменту Зі зростанням обсягів інвестиційної діяльності та її диверсифікацією потреба в інвестиційних менеджерах всіх рівнів буде зростати, а їх спеціалізація – постійно розширюватись. 2. Оцінка надійності банка – емітента за допомогою системи «САМЕL» Аналіз діяльності комерційного банку спрямовано на виявлення особливостей функціонування окремої банківської ...

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

0 комментариев