Навигация

2.4 Фінансовий план

Фінансовий план є ключовим розділом бізнес-плану. Головна мета фінансового плану — узагальнити основні положення всіх попередніх розділів бізнес-плану, зводячи їх в одне ціле у вартісній формі, та обґрунтувати доцільність реалізації даного підприємницького проекту з економічного погляду.

Особливий інтерес до фінансового плану пов'язаний з тим, що в ньому:

• узагальнюються у вартісній формі результати розробки решти розділів бізнес-плану;

• кількісно визначається потреба даного бізнесу в інвестиціях;

• обґрунтовується висновок щодо економічної доцільності реалізації підприємницького проекту.

Розрахунки, які містить фінансовий план, мають дати чіткі та ясні відповіді на такі запитання самого підприємця, потенційних інвесторів і кредиторів:

• звідки фірма отримуватиме кошти і на що конкретно останні будуть витрачені?

• як співвідносяться поточні потреби фірми у грошах з рухом готівки?

• яким буде фінансовий стан фірми на кінець прогнозованого періоду?

• чи зможе підприємець виконати взяті на себе зобов'язання?

• чи здатний підприємець належно розпорядитися отриманими коштами, щоб своєчасно повернути борги та забезпечити достатній прибуток на вкладений капітал?[3,c156].

У процесі розробки цього розділу бізнес-плану слід враховувати такі його особливості:

по-перше у багатьох відношеннях фінансовий план є найменш гнучкою за формою частиною бізнес-плану. На відміну від інших розділів він має містити відповідний перелік фінансових документів (у тому числі таблиць і графіків). Кожен з цих документів повинен мати стандартну форму. Жорсткі вимоги до опрацювання цих документів спричиняються необхідністю забезпечення єдиної методики розрахунків фінансових показників. Це означає, що потенційний інвестор або кредитор може самостійно за стандартною методикою провести аналіз фінансової інформації, яку містить бізнес-план, оцінити фінансовий стан даної фірми та прийняти рішення щодо вкладання своїх коштів у даний проект;

по-друге, інвестори та кредитори, як правило, вимагають, щоб фінансовий план складався з перспективою на три роки (до того ж із щомісячними показниками за перший рік та щоквартальними — за другий і третій);

по-третє, фінансовий план не може мати розбіжностей з іншими розділами бізнес-плану. Якщо, наприклад, в маркетинг-плані йдеться про наміри розгорнути широкомасштабну рекламну кампанію, то це обов'язково має знайти відображення в плані доходів і видатків. Якщо на бізнес фірми впливає фактор сезонності продажу, то його слід ураховувати, проектуючи рух готівки, тощо;

по-четверте, у зв'язку з тим, що будь-який фінансовий аналіз майбутнього неминуче характеризується певним ступенем невизначеності, у фінансовому плані доцільно опрацювати кілька сценаріїв розвитку подій. Рекомендується розробляти як мінімум два варіанти фінансових показників. Один з них має ґрунтуватися на консервативних припущеннях, а другий — враховувати повний потенціал бізнесу;

по-п'яте, у фінансовому плані треба (по можливості) підкреслювати достовірність Інформації, яку він містить. Якість первинної інформації безпосередньо позначається на точності фінансових розрахунків. Інвестори часто проводять власні дослідження з метою оцінки достовірності розрахунків у бізнес-плані. Тому у разі відхилення відповідних фінансових показників бізнес-плану від середніх по галузі, до якої належить даний бізнес, обов'язково треба дати вичерпне пояснення цього.

Мета та особливості розробки фінансового плану визначають його зміст, послідовність і рівень деталізації опрацювання. Фінансовий план містить такі основні підрозділи:

1. План доходів і видатків (план прибутків і збитків).

2. План грошових надходжень і виплат (план руху готівки).

3. Плановий баланс.

2.5 Оцінка ризику інвестиційного проекту

Основною ідеєю аналізу рівня власного ризику проекту є оцінка невизначеності очікуваних грошових потоків від даного проекту. Цей аналіз може бути проведений різними методами – від неформальної інтуїтивної оцінки проекту до складних розрахункових методів та використання статистичного аналізу й математичних моделей.

Практично всі розразункові значення грошових потоків, на яких заснований проектний аналіз, є очікуваними значеннями випадкових величин з певними законами розподілу. Ці розподіли можуть мати більшу чи меншу варіацію, що є відображенням більшої чи меншої невизначеності, тобто ступеня власного ризику проекту.

Характер розподілу ймовірностей грошових потоків та їх кореляції одного з одним зумовлює характер розподілу ймовірностей NPV проекту і, таким чином, рівень власного ризику даного проекту.

Розглянемо три методи оцінки власного ризику:

1) аналіз чутливості (sensitivity analysis);

2) сценарний аналіз (scenario analysis);

3) імітаційне моделювання методом Монте-Карло (Monte Carlo Simulation).

Методологічною базою аналізу і ризику інвестиційних проектів є розгляд вихідних даних як очікуваних значень певних випадкових величин з відомими законами ймовірнісного розподілу. Математичний аппарат, використовуваний при цьому підході, розглядається докладно в курсах теорії ймовірності та математичної статистики.

Законом розподілу випалкової величини називається закон відповідності між можливими значеннями випадкової величини та їх імовірностями.

Наприклад, доходність певного інвестиційного проекту може характеризуватися наведеним нижче законом розподілу (табл. ):

Таблиця 6 Розподіл доходу проекту за ймовірністю одержання

| Ймовірність одержання доходу (Р) | Рівень очікуваного доходу (Х) (тис.грн.) |

| 0,2 0,5 0,3 | 200 800 1000 |

Випадкова величина, яка набуває певних окремих значень, називаєтсья дискретною.

Таблиця є прикладом закону розподілу дискретної випадкової величини.

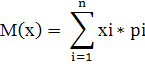

Закон розподілу характеризується кількома показниками, зокрема математичним очікуванням, дисперсією, середньоквадратичним відхиленням, коефіцієнтом варіації [5,c.45].

Математичним очікуванням, або середнім очікуваим значенням випадкової величини Х, називається число, чке дорівнює сумі добутків значень величини (х) на відповідні ймовірності (Рі):

Невизначеність характеризується розсіянням можливих значень випадкової величини довкола її очікуваного значення.

Для характеристик ризику як міри невизначеності використовуються такі показники:

1) дисперсія:

D(x) = M[x –M(x)];

2) середньоквадратичне відхилення:

![]()

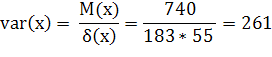

3)коефіцієнт варіації:

![]()

Наприклад, для інвестиційного проекту, закон розподілу який подано в таблиці характеристики становлять:

1) середнє очікуване значення доходу:

М(х) = 200 · 0,2 + 800 · 0,5 + 1000 · 0,3 = 740 (грн.)

2) дисперсія:

D(x) = (200-740)2 · 0,2 + (800-740)2 ·0,5 + (1000-740)2 · 0,3 = 80400 (грн.)

2) середньоквадратичне відхилення:

![]()

4) ![]()

коефіцієнт варіації:

Розгядається проект освоєння технологічної лінії переробки молока та випуску сиру. Первинні інвестиції дорівнюють 50 000 грн, період життя проекту 5 років. Проект передбачає випуск нової продукції обсягом 5 тис. кг за ціною 10 грн. Витрати на оплату праці на одницю продукції складають 4 грн, а на матеріали 4 грн; вартість капіталу 10%. Зробимо аналіз чутливості проекту.

Розрахуємо чисту теперішню вартість проекту.

(3,791 – це величина ануїтету надходжень від проекту при ставці дисконту 10% за 5 років).Оскільки NPV позитивна, проект є доцільним.

Розрахунок еластичності NPV за змінними проекту та критичних значень показників проекту наведено у таблиці 7.

Таблиця 7 Аналіз чутливості проекту і важливості змінних

| Показники | Базове знання показника | Базва NPV | Зміна показника | Нова величина NPV | % зміни NPV | еластичність NPV | рейтинг показника, важливості | можливість прогнозування показника | критичне значення показників NPV = 0 | |

| відносна | нове значення | |||||||||

| Ставка дисконту | 10 | 6,861 | ↑ 10 % | 11% | 5440 | 20,7 | 0,207 | 5 | середня висока | 19 % |

| Обсяг продажів | 5000 | 6,861 | ↓ 10 % | 4500 | 1180 | 82,8 | 0,288 | 3 | середня низька | 4396 |

| Ціна | 10 | 6,861 | ↓ 10 % | 9 | -1200 | 276 | 0,76 | 1 | залежно від продукту | 9,6 |

| Затрати на працю | 4 | 6,861 | ↑ 10 % | 4,4 | -717 | 110,5 | 1,105 | 2 | середня низька | 4,3 |

| Затрати на матеріали | 3 | 6,861 | ↑ 10 % | 3,3 | 1178 | 82,8 | 0,828 | 3 | висока | 3,4 |

| Період життя | 5 | 6,861 | ↓ 10 % | 4,5 | 1865 | 72 | 0,72 | 4 | низька | 7,5 |

Критичне значення обсягу продажів дорівнює:

-50000 + Q(10-7)·3,791 Q = 4396 одиниць

Якщо порівнюються два проекти, то проект з більш чутливою NPV розглядається як ризикованіший, оскільки малі зміни вхідної змінної спричиняють великий розкид значень NPV довкола очікуваного, тобто більшу невизначеність, а отже, і більший ризик.

Аналіз чутливості розглядає зміну окремих змінних проекту, виявляючи величину їх критичних значень. В аналізі чутливості розглядається окремий вплив кожної змінної на результуючу величину. Втім, на практиці всі змінні впливають на результати проекту одночасно, погіршуючи або поліпшуючи результуючу величину чистої поточної вартості проекту. Тому наступним кроком при аналізі ризиків є аналіз сценаріїв, який на основі прогнозу ймовірності настання базового, песимістичного чи оптимістичного сценаріїв покаже можливість реалізації даного проекту.

Розділ 3. Шляхи вдосконалення та аналіз інвестиційної діяльності в Україні

Забезпечення сприятливого інвестиційного клімату в Україні залишається питанням стратегічної важливості, від реалізації якого залежать соціально-економічна динаміка, ефективність залучення в світовий поділ праці, можливості модернізації на цій основі національної економіки.

Згідно цих нормативно-правових актів, в Україні передбачено рівні права і гарантії захисту інвестицій для всіх суб'єктів інвестиційної діяльності. Водночас на захист іноземних інвестицій та формування рамкових умов для міжнародної інвестиційної діяльності додатково спрямовано ратифікацію Вашингтонської Конвенції про порядок вирішення інвестиційних суперечок між державами та іноземними особами та угоди про сприяння та взаємний захист інвестицій, які підписані з 70 країнами світу.

Між тим, попри суттєві зусилля у формуванні відповідних організаційно-економічних та правових засад зміцнення інвестиційного клімату, міжнародними експертами відзначається зниження інвестиційної привабливості України. Так, за версією Economist Intelligence Unit (EIU), Україна за показниками якості бізнес-середовища посідає 75 місце серед 82 країн. Попри прогнози цієї організації щодо певного зростання рейтингу протягом 2007-2011 рр. (на 5 позицій), Україна й надалі суттєво відставатиме від ключових конкурентів за іноземні інвестиції на світовому ринку.

Протягом останніх років Україна залучила прямих іноземних інвестицій (ПІІ) в декілька разів менше, ніж інші країни Центральної та Східної Європи, а частка країни в світових потоках ПІІ залишається надзвичайно низькою у 2005 р. – 0,8 % і близько 0,4 % у 2006 р. У 2005 р. до країн Центральної та Східної Європи та СНД надійшло 74,3 млрд дол. ПІІ, в 2006 р. – 77,6 млрд дол., що складає близько 7-8 % загальносвітового рівня ПІІ, причому з них 60 % або 48,8 млрд дол. (в 2005 р.) залучили 5 країн (Чехія, Угорщина, Польща, Румунія та Росія). Частка України в ПІІ, які надійшли в країни Центральної та Східної Європи та СНД, в 2005 р. становить близько 10 %, а в 2006 р. знизилась вдвічі до 5 % (високий показник 2005 р. був забезпечений насамперед купівлею «Криворіжсталі»).

Натомість в Україні дедалі більше дається взнаки нечіткість інвестиційної стратегії, а непрозорість процесу обговорення та формування інвестиційних та інноваційних пріоритетів розвитку національної економіки перешкоджає виробленню об’єктивних цілей та напрямків цієї політики, послаблює суспільну легітимність урядової політики у цій сфері. В суспільстві, а також серед економічної еліти, вже назріло розуміння того, що без докорінних змін практики впровадження та механізмів реалізації декларованих в національному законодавстві норм забезпечення інвестиційного клімату Україна буде позбавлена гідних перспектив у міжнародному поділі праці.

Існуючі в Україні перешкоди реалізації пріоритетів формування інвестиційного клімату мають системний характер і охоплюють правову, економічну, науково-технологічну та фінансову складові.

Відсутність в Україні сталої стратегії та відповідного національного плану дій, який є прийнятним та наслідується усіма політичними «командами» й орієнтований на забезпечення усім суб’єктам економічних відносин рівних економічних прав та обов’язків у здійсненні фінансово-економічної діяльності. Суттєвою вадою розбудови сприятливого інвестиційного клімату є фокусування політики переважно на розвитку великого бізнесу і відставання у здійсненні регуляторної реформи, що гальмує розвиток підприємницького середовища в країні.

Зосередження заходів державних стратегій і програм на розподілі державних коштів чи наданні преференцій окремим групам господарюючих суб’єктів призвело до викривлення конкурентних можливостей на національному ринку та непрозорості в сфері розподілу ресурсів, не дозволило сформувати на державному рівні єдине нормативно-правове поле реалізації економічної діяльності, яке у кінцевому підсумку і формує високо мотиваційний інвестиційний клімат, привабливий для вітчизняних та іноземних інвесторів. Важливим негативним наслідком створення «інвестиційного клімату для обраних» стала втрата довіри суспільства до влади.

Низький рівень ефективності законодавства з питань корпоративного управління, що обумовлює виникнення конфліктів та протистоянь із залученням силових органів, блокування діяльності підприємств, нагнітання соціальної напруженості. Зокрема, найгострішими проблемами є непрозорість системи реєстрації та можливість викривлення відомостей про акціонерів, розмивання капіталу внаслідок додаткових емісій акцій, блокування проведення зборів акціонерів тощо. Неврегульованим залишається питання прав міноритарних акціонерів, що знижує гарантії захисту прав власників та значно підвищує ризики інвестицій в економіку України.

Негативний міжнародний імідж України, який склався внаслідок відсутності масових «успішних» інвестиційних історій, які б могли слугувати засобом реклами національного інвестиційного клімату; низький рівень підготовки суб’єктів національної економіки до формування інвестиційних пропозицій; значні диспропорції регіонального та галузевого розвитку, що обумовлюють концентрацію інвестицій у вузьких сегментах ринків та територій; застарілість інфраструктури тощо.

Виходячи з вищезазначеного, необхідними завданнями державної політики є якісна ревізія існуючої системи формування та підтримання інвестиційного клімату України, стратегічний аналіз пріоритетів розвитку національної економіки, а також ідентифікація чинників, які обумовлюють неефективність нормативно-правових актів, що приймаються з метою підтримання сприятливого інвестиційного клімату України.

Враховуючи ці обставини і усвідомлюючи важливість поліпшення інвестиційного клімату в Україні, головним завданням на короткострокову перспективу є підготовка необхідної правової та організаційної бази для підвищення дієздатності механізмів забезпечення інвестиційного клімату й формування основи збереження та нарощування конкурентоспроможності вітчизняної економіки. Для цього необхідно здійснити низку першочергових заходів з послідовної деполітизації економіки, формування єдиних стратегічних цілей та послідовності економічних реформ, незмінних за приходу до влади будь-яких політичних команд, забезпечення незмінності та гарантованості захисту ринкових прав і свобод інвестора.

Висновки та пропозиції

Інституційний аналіз є важливим розділом підготовки проекту і має на меті визначення впливу всього спектра зовнішніх і внутрішніх факторів на успішність виконання проекту. При проведенні інституційного аналізу аналітику необхідно:

сканувати умови реалізації проекту (політичне та правове середовище, державна політика, макроекономічне регулювання, рівень менеджменту, трудовий потенціал і структура управління);

оцінити ступінь впливу умов на ефективність реалізації проекту, визначити додаткові припливи і відтоки грошових коштів при дотримуванні заданих умов реалізації проекту у визначеному середовищі;

розробити заходи і програму можливої протидії потенційно негативному впливу на проект зовнішніх факторів, а також оцінити доцільність надання технічної допомоги для досягнення встановлених цілей проекту.

Оцінка зовнішніх факторів передбачає вивчення політичних і правових умов реалізації проекту, державної політики з питань інвестування, оподаткування, регламентації імпортно-експортних операцій та зовнішньоторговельної діяльності, а також законодавчої бази про працю. При розгляді великомасштабних проектів аналітику слід визначити можливість державної підтримки проекту, що розглядається, та необхідність бюрократичних узгоджень.

Аналіз внутрішніх факторів містить оцінку рівня менеджменту команди проекту, можливість ефективного управління проектним циклом. Цей етап підготовки передбачає розгляд відповідності рівня кваліфікації та досвіду управлінської команди, ступінь її мотивації, спільність їх корпоративної культури з цілями та цінностями проекту і компанії, що його реалізує. Важливим також є аналіз трудового потенціалу персоналу, який планується залучити для реалізації проекту, та організаційної структури управління.

Усі можливі компоненти впливу на проект мають бути виражені у величині додаткових витрат, що дозволить визначити життєздатність проекту у тому інституційному просторі, що розглядається.

Список використаної літератури

1. Агафонова Л.Г., Рога О.В. Підготовка бізнес-плану: Практикум. – К.: Знання, 1999.

2. Бизнес-план: методические материалы / Под ред. Р.Г. Маниловского. – М.: Финансы, 1994.

3. Бизнес-план: Зарубежный и отечественный опыт. Новая практика разработки и документация: В 2-х ч. /Под общ. Ред. В.М. Попова. – М.: Финансы и статистика, 1995.

4. Бизнес-план, или повысить доходность Вашего предприятия. Американская школа управления. – М.: Анкил, 1995.

5. Бурков В.П., Галь В.В. и др. Бизнес-план инвестиционного проекта. Методика составления: Метод. Пособие. – М.: ЦИПКК. А.П., 1997.

6. Горохов М.Ю., Малеев В.В. Бизнес-планирование и инвестиционный анализ. – М.: Филинъ, 1998.

7. Грабовый П.Г., Петрова С.Н. и др. Риски в современном бизнесе. – М.: Аланс, 1994.

8. Закон України „Про інвестиційну діяльність” №1560-ХІІ від 18.09.2001 Відомості Верховної Ради, 1991, №47, зі змінами та доповненнями.

9. Закон України „Про підприємництво” №698-ХІІ від 07.02.1991 // Відомості Верховної Ради, 1991, №14, зі змінами та доповненнями.

10. Закон України „Про підприємства” №887-ХІІ від 27.03.1991 // Відомості Верховної Ради, 1991, №24, зі змінами та доповненнями.

11. Липсиц И.В. Бизнес-план – основа успеха. – М.: Машиностроение, 1992.

12. Маркова В.Д., Кравченко Н.А. Бизнес-планирование. – Новосибирск: ЭКО, 1994.

13. Мірошниченко А.В. Діловий успіх: бізнес-планування та маркетинг. – К.: А.Л.Д., 1997.

14. Пелих А.С. Бизнес-план. – М.: Ось-89, 1996.

15. Покропивний С.Ф., Соболь С.М., Швиданенко Г.О. Бізнес-план: технологія розробки та обґрунтування: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 1999.

16. Покропивний С.Ф., Соболь С.М., Швиданенко Г.О., Шапринська Л.М. Бізнес-план: технологія розробки та обґрунтування: Навч. Посібник. – К.: КНЕУ, 1999.

17. Скворцов как разработать бізнес-план предприятия? ПРактическое руководство для бизнесменов. – К.: МКП «Прометей», 1994.

18. Шудра В.Ф., Беличко А.Н. Как подготовить успешный бизнес-план. 2-е изд., испр. и доп. – К.: Капрал, 1997.

Похожие работы

... для того, щоб дати потенційним інвесторам можливість визначити, чи варто вкладати кошти в розвиток (модернізацію) даного підприємства. 3 РОЗРОБКА МАРКЕТИНГОВОГО ОБГРУНТУВАННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ ДЛЯ ВИДАВНИЦТВА “ГЛОБУС” 3.1 Сегментування ринку учбового посібника Проведемо маркетингові дослідження ринку учбового посібника (сегментування, позіціонування, конкурентоспроможність) на ...

... ідно відбувається корегування інвестиційного портфеля шляхом підбору інших інвестиційних проектів або фінансових інструментів, в залежності від того куди реінвестується капітал. 6. Формування і оцінка інвестиційного портфеля компанії Сучасна інвестиційна діяльність безпосередньо пов'язана з «портфельною теорією». Вона базується на тому, що більшість інвесторів вибирають для своєї інвестиці ...

... суб’єктів інвестиційного менеджменту Зі зростанням обсягів інвестиційної діяльності та її диверсифікацією потреба в інвестиційних менеджерах всіх рівнів буде зростати, а їх спеціалізація – постійно розширюватись. 2. Оцінка надійності банка – емітента за допомогою системи «САМЕL» Аналіз діяльності комерційного банку спрямовано на виявлення особливостей функціонування окремої банківської ...

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

0 комментариев