Навигация

Понятие и роль государственного и местного бюджета

46746

знаков

0

таблиц

0

изображений

Содержание:

Введение………………………………………………………………………3

Глава 1. Понятие и роль государственного и местного бюджета…………4

1.1. Понятие и правовая форма бюджета………………………………....4

1.2. Роль государственного и местного бюджета………………………..6

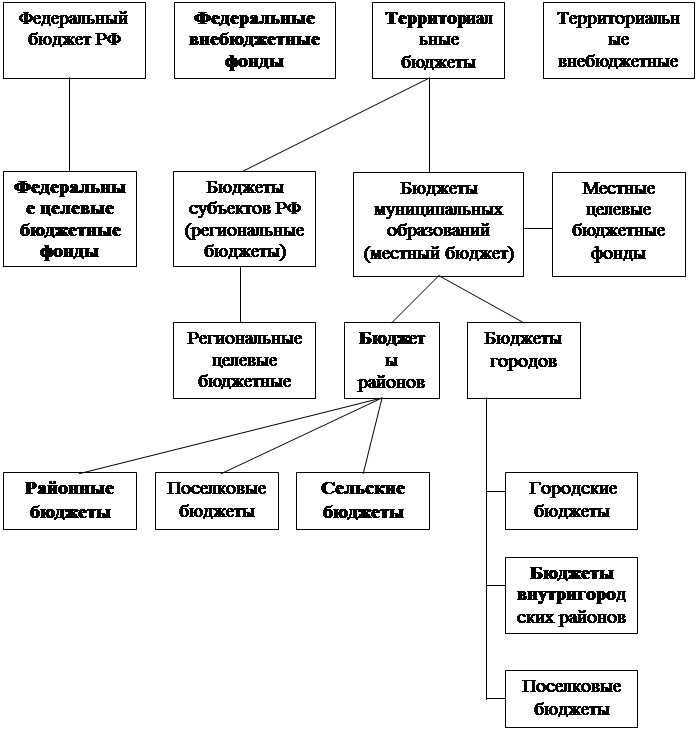

Глава 2. Бюджетная система и бюджетное устройство в РФ……………..11

2.1. Понятие бюджетной системы…………………………………………..11

2.2. Особенности состава доходов и расходов бюджета…………………..14

Заключение…………………………………………………………………....28

Список используемой литературы…………………………………………..30

Введение

Бюджет в экономике — это роспись доходов и расходов субъектов хозяйствования на определенный период времени, как правило, на год. В зависимости от субъекта хозяйствования, для которого он составлен, различают государственный и местный (в том числе региональный и муниципальный), а также потребительский (семейный) бюджеты.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Сосредоточение в бюджете определенной доли национального дохода необходимо для успешной реализации финансовой политики государства.

Изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Целью данной комплексной курсовой работы является рассмотрение государственного и местного бюджета как важнейшего элемента финансовой системы общества, основных черт бюджетной системы и бюджетного процесса, выявление наиболее значительных проблем в функционировании бюджетного механизма и соответственно рассмотрение возможных путей их решения на примере государственного бюджета (бюджетной системы и бюджетного процесса) Российской Федерации.

Задачи работы:

- раскрыть понятие и роль государственного и местного бюджета;

- изучить понятие бюджетной системы и особенности бюджетов.

Глава 1. Понятие и роль государственного и местного бюджета

1.1. Понятие и правовая форма бюджета

Бюджет — необходимый атрибут государства и основа его суверенитета.

Государственные и местные (муниципальные) бюджеты — центральное звено финансовой системы Российской Федерации, как и любого другого государства. Посредством бюджетов образуются денежные фонды соответствующего государственного или муниципального образования, которые обеспечивают выполнение задач общего для них значения, создают финансовую основу для осуществления функций органов государственной власти и местного самоуправления.

В материальном аспекте государственный и местный бюджеты представляют собой централизованный в масштабах определенного государственного или муниципального образования денежный фонд, который находится в распоряжении соответствующих органов государственной власти или местного самоуправления. Материальное содержание бюджета подвижно, постоянно меняется объем концентрируемых в нем денежных средств, виды поступлений в него, направления расходов и т.п. Однако сущность бюджета проявляется в тех общественных отношениях, которые связаны с концентрацией и использованием его средств, т.е. в характеристике бюджета как экономического механизма (категории). В этом аспекте бюджет представляет собой совокупность экономических (денежных) отношений, возникающих в связи с образованием, распределением и использованием централизованных денежных фондов, предназначенных для осуществления задач государственных и муниципальных образований общего значения и выполнения функций соответствующих органов власти и самоуправления.

В бюджетах концентрируется наиболее крупная часть финансовых ресурсов государства.

Понятие бюджета имеет и юридический аспект. В данном случае он рассматривается как правовой акт. В таком смысле бюджет — основной финансовый план образования, распределения и использования централизованного денежного фонда государственного или муниципального образования, утверждаемый соответствующим представительным органом государственной власти или местного самоуправления. Данный финансовый план закрепляет юридические права и обязанности участников бюджетных отношений.

В БК (ст. 11) установлена основная правовая форма этого акта применительно к бюджетам разных уровней: федеральный бюджет и бюджеты субъектов Федерации утверждаются в форме соответствующих законов, местные (муниципальные) — в форме решений представительных органов местного самоуправления, в чем проявляется принцип демократизма в бюджетной деятельности. К названной основной форме относятся финансово-плановые акты органов исполнительной власти, конкретизирующие бюджет (например, сводная бюджетная роспись).

Подобная правовая форма бюджета (закон представительного органа власти) действует и в большинстве зарубежных стран в течение ряда столетий. В дореволюционной России (до 1917 г.) предпринимались попытки демократизировать правовую форму государственного бюджета. Известный российский государственный деятель М.М. Сперанский в своей работе «План финансов» обосновывал необходимость придания бюджету силы закона, обеспечить гласность в его утверждении и исполнении.

В законодательстве содержится юридическая характеристика бюджета и с позиций права собственности. Согласно Гражданскому кодексу РФ (ст. 214) средства государственного бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют соответственно государственную казну РФ или субъекта РФ. Таким образом, средства государственного бюджета — часть государственной казны. Средства местного бюджета отнесены к объектам муниципальной собственности и соответственно — составной части муниципальной казны (ст. 215 ГК). Такая характеристика важна тем, что определяет собственника бюджетных средств: им являются не тот или иной орган государственной власти или местного самоуправления, а сами названные государственные или муниципальные образования (Российская Федерация, субъекты РФ, города, районы и т.п.). Соответствующие органы власти и управления в пределах компетенции распоряжаются этой собственностью. Вопросы разграничения государственной собственности, куда входят и бюджетные средства, Конституция РФ (ст. 72) относит к совместному ведению Российской Федерации и ее субъектов.

В настоящее время имеется уточненная формулировка понятия бюджета. Согласно БК (ст. 6) бюджет — форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Здесь, как видим, учитывается обособление органов местного самоуправления от системы органов государственной власти на основании Конституции РФ, в связи с чем местные бюджеты перестали относиться к государственным, выделившись в особое звено бюджетной системы.

Вместе с тем более полному представлению о сущности бюджета и его роли способствует рассмотрение этой категории в разных аспектах.

Похожие работы

... (законодательными) органами власти, которые утверждают и отчеты об исполнении бюджетов этих фондов. Однако внебюджетные фонды существенно отличаются от государственных и местных бюджетов своим предназначением, конкретным целевым содержанием, правовым режимом. Поэтому в настоящем учебнике они рассматриваются особо. Каждое государство имеет свою организацию бюджетной системы и принципы ее ...

... период 2012 и 2013 годов В основу бюджетной политики на 2011-2013 годы положены стратегические цели развития страны, сформулированные в Посланиях Президента Российской Федерации Федеральному Собранию Российской Федерации, Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, Основных направлениях деятельности Правительства Российской Федерации на ...

... , находящимися в распоряжении Правительства; е) ясное изложение стратегий и целей Правительства, реализуемых посредством бюджета. Через государственный и местные бюджеты распределяется большая часть национального дохода страны. Государственный бюджет Молдовы является основным финансовым планом образования и использования общегосударственного фонда денежных средств Молдовы. ...

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

0 комментариев