Навигация

Роль государственного и местного бюджета

46746

знаков

0

таблиц

0

изображений

1.2. Роль государственного и местного бюджета

Роль бюджета выражается в том, что он создает финансовую базу функционирования государства и муниципальных образований, выполнения ими своих задач. В то же время и государственный аппарат, и органы местного самоуправления представительной и исполнительной власти, правоохранительные органы содержатся за счет средств соответствующего бюджета. Сконцентрированные в бюджете средства предназначаются для осуществления государственной социально-экономической политики, обеспечения обороны и безопасности страны.

С помощью бюджета реализуются государственные (разных уровней) и местные программы по развитию и нормальному функционированию отраслей экономики, охране окружающей среды, по укреплению научно-технического потенциала и культуры страны, поддержанию материального уровня жизни населения и отдельных его групп, выравниванию социально-экономического уровня субъектов Федерации и муниципальных образований, по борьбе с преступностью и т.д. Все эти задачи имеют общее значение для соответствующей территории.

Аккумуляция в бюджетной системе крупных денежных фондов создает возможности для обеспечения равномерного развития экономики и культуры на всей территории страны, целесообразного размещения в ее пределах производительных сил. Бюджет — мощный управляющий механизм в распоряжении государства, выступает проводником его финансовой политики. Местные бюджеты служат и финансовой основой развития местного самоуправления.

Значение государственного бюджета обусловлено не только величиной концентрируемых в нем средств. В непосредственной взаимосвязи с бюджетом и под его воздействием функционируют все другие звенья финансовой системы.

Наличие бюджета создает возможности для маневрирования при распределении средств на потребности общества с учетом их приоритетности на определенном отрезке времени для страны в целом или ее регионов. В результате бюджет служит реализации задач, наиболее значимых для общества на каждом конкретном периоде его развития. Так, в связи с/финансовым кризисом в 1998 г. бюджет содействовал преодолению его последствий, поддержанию уровня жизни населения и обеспечению функционирования реального сектора экономики, прекращению спада экономики и другим целям экономической политики в 1999 г. Бюджет 2004 г. нацелен на повышение благосостояния населения и обеспечение устойчивого роста экономики страны на основе стабильного функционирования и развития бюджетной системы, на снижение социального неравенства, достижение высокой эффективности государственных расходов.

Роль бюджета в федеративном государстве имеет и особенности в связи с государственным устройством стороны: он способствует реализации региональной и национальной политики в Российской Федерации. Среди основных целей региональной политики определены: создание единого экономического пространства, выравнивание условий социально-экономического развития регионов. Главная цель национальной политики состоит в создании всем народам России условий для их полноправного социального и национально-культурного развития, укреплении общероссийской общности на основе соблюдения прав человека.

Бюджет способствует развитию международных связей России и укреплению ее взаимоотношений с государствами СНГ. Например, Законом о федеральном бюджете на 2004 год (ст. 5) установлены объемы ассигнований на реализацию межгосударственных договоров в рамках СНГ в сумме до 2368,63 млн руб., в том числе предельные взносы в бюджет Союзного государства (России и Беларуси) до 1600 млн руб. и в бюджет Евразийского экономического сообщества — до 37,98 млн руб. Таким образом, в бюджетной системе концентрируется часть национального дохода, направляемая на потребности общего значения: экономические и социальные программы, обеспечение обороны и безопасности страны.

Говоря о важной роли бюджета, нельзя не учитывать, что кризисные явления в экономике и расстроенность финансовой системы в конце XX в., а также их недостаточная эффективность на современном этапе не позволяют государственным и местным бюджетам выполнить в полной мере свое предназначение. В области бюджета проявлялись такие, в определенной мере преодоленные, негативные факторы, как бюджетный дефицит (превышение расходов над доходами), обострение противоречий при распределении средств между бюджетами разных уровней, несвоевременность утверждения бюджета, несобираемость доходов в намеченном объеме, большой удельный вес заемных средств и др. Однако в последние годы бюджет стал утверждаться своевременно и с профицитом.

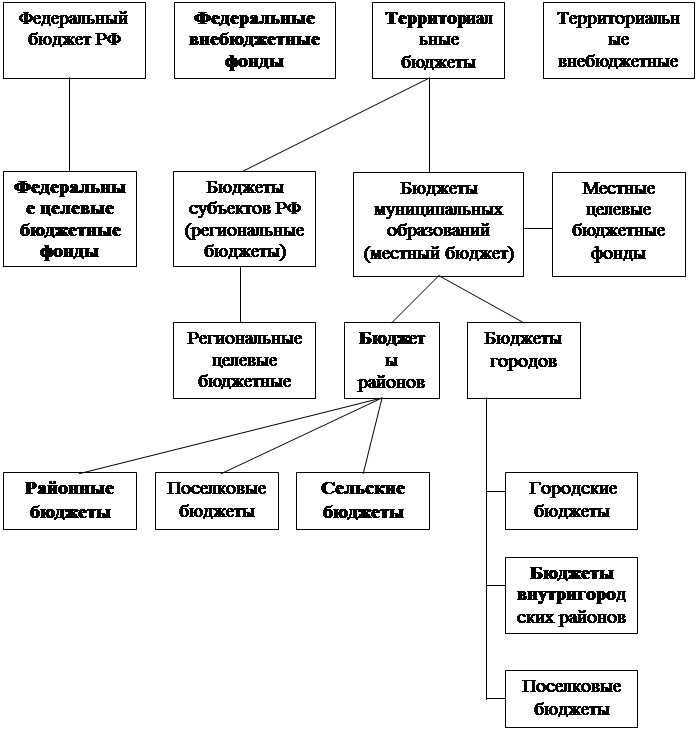

Помимо упомянутых бюджетов, составляется консолидированный бюджет, т.е. свод бюджетов всех уровней на соответствующей территории (ст. 6 БК). Он используется для расчетов и анализа. Необходимость его обусловлена особенностями устройства бюджетной системы РФ: по действующему законодательству бюджеты всех уровней существуют как самостоятельные, обособленные денежные фонды, в отличие от положения до 90-х гг. XX в., когда высшим органом власти страны утверждался единый государственный бюджет, который объединял все существовавшие на ее территории бюджеты и с входящими в них средствами.

Однако для управления делами России в целом, а также ее территориальных подразделений, для прогнозирования их развития важно знать, какие финансовые ресурсы аккумулируются в рамках данной территории через действующие на ней бюджеты. Это имеет значение также для формирования взаимоотношений с выше- и нижестоящими органами власти (межбюджетных отношений). Поэтому составляются консолидированные бюджеты субъектов Федерации (совокупность бюджета субъекта РФ и свода бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими бюджетами), консолидированный бюджет РФ (федеральный бюджет и свод бюджетов других уровней бюджетной системы РФ (без учета межбюджетных трансфертов между этими бюджетами и заключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов) (ст. 15; 16 БК). В результате в консолидированном бюджете РФ учитываются все бюджеты — от федерального до местных, действующие на территории страны. Федеральный закон от 6 октября 2003 г. «Об общих принципах организации местного самоуправления в Российской Федерации» (ст. 52) предусматривает составление консолидированных бюджетов районов с входящими в него районными бюджетами и бюджетами поселений как муниципальных образований.

В связи с понятием консолидированного бюджета законодательством 1991 и 1993 г., а татем и 1997 г. был введен термин «минимальный бюджет», под которым понимался расчетный объем доходов консолидированного бюджета нижестоящего территориального уровня, а также низовых звеньев бюджетной системы (сельских, поселковых и т.п.), покрывающих минимально необходимые расходы, гарантируемые соответствующими вышестоящими органами власти. Это определение было отнесено к бюджетам субъектов РФ и местным бюджетам.

В свою очередь, минимально допустимая стоимость государственных или муниципальных услуг в денежном выражении, предоставляемых органами государственной власти или органами местного самоуправления в расчете на душу населения за счет средств соответствующих бюджетов, называется минимальной бюджетной обеспеченностью.

Реализация норм о минимальных государственных стандартах и их минимальной бюджетной обеспеченности — важное условие выполнения государством социальных обязанностей перед гражданами по государственной поддержке семьи, материнства, инвалидов, осуществлению бесплатной медицинской помощи, бесплатного образования и т.п. Однако федеральный закон о минимальных государственных стандартах на настоящий период не принят. В то же время Федеральный закон от 6 октября 2003 г. предусматривает право органов местного самоуправления устанавливать муниципальные минимальные стандарты (п. 2 ст. 53).

Глава 2. Бюджетная система и бюджетное устройство в РФ

Похожие работы

... (законодательными) органами власти, которые утверждают и отчеты об исполнении бюджетов этих фондов. Однако внебюджетные фонды существенно отличаются от государственных и местных бюджетов своим предназначением, конкретным целевым содержанием, правовым режимом. Поэтому в настоящем учебнике они рассматриваются особо. Каждое государство имеет свою организацию бюджетной системы и принципы ее ...

... период 2012 и 2013 годов В основу бюджетной политики на 2011-2013 годы положены стратегические цели развития страны, сформулированные в Посланиях Президента Российской Федерации Федеральному Собранию Российской Федерации, Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, Основных направлениях деятельности Правительства Российской Федерации на ...

... , находящимися в распоряжении Правительства; е) ясное изложение стратегий и целей Правительства, реализуемых посредством бюджета. Через государственный и местные бюджеты распределяется большая часть национального дохода страны. Государственный бюджет Молдовы является основным финансовым планом образования и использования общегосударственного фонда денежных средств Молдовы. ...

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

0 комментариев