Основные понятия, виды и функции инжиниринга

Инжиниринг в деятельности ЗАО "Кинешемский домостроительный комбинат"

Эксплуатация зданий и сооружений

Реализация федеральной программы "Жилище" ЗАО "Кинешемским домостроительным комбинатом"

Мероприятия по повышению эффективности инжиниринга инвестиционно-строительной деятельности ЗАО "Кинешемский ДСК"

Факторинговая схема финансирования, как вариант пополнения денежных средств в обороте

Разработка вексельной схемы привлечения финансовых средств

Внутренняя норма доходности

Индекс рентабельности инвестиций

Навигация

Факторинговая схема финансирования, как вариант пополнения денежных средств в обороте

Оценка эффективности инжиниринга инвестиционно-строительной деятельности на примере ЗАО "Кинешемский домостроительный комбинат"

113237

знаков

15

таблиц

4

изображения

3.1 Факторинговая схема финансирования, как вариант пополнения денежных средств в обороте

В первую очередь нужно решить задачу финансирования оборотного капитала, так как ЗАО "Кинешемский ДСК" помимо строительства занимается ещё и выпуском железобетонных конструкций. Значит, размер и срок кредита должны быть сопоставимы с недостающими оборотными средствами для финансирования торгового цикла: то есть полученные средства будут нужны лишь до того момента, пока не поступят деньги от покупателей.

Проанализировав имущественное и финансовое состояние ЗАО "Кинешемский ДСК" на конец 2008 года, наилучшим вариантом быстрого пополнения денежных средств в обороте является факторинг. Факторинг - комплекс финансовых услуг, оказываемых клиенту в обмен на уступку дебиторской задолженности. Комплекс финансовых услуг включает в себя финансирование поставок товаров, страхование кредитных рисков, учет состояния дебиторской задолженности и работу с дебиторами по своевременной оплате. Факторинг дает возможность покупателю отсрочить платежи, а поставщику получить основную часть оплаты за товар сразу после его поставки.

Гражданский кодекс Российской Федерации (Глава 43) определяет факторинговые операции следующим образом: "По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование". [15, 824]

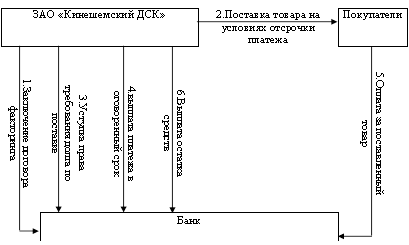

Схема факторинга выглядит достаточно просто. Поставщик отгружает продукцию покупателю на условиях отсрочки платежа. Накладные передаются в банк. Он в свою очередь платит компании по накладным за отгруженный товар от 50% до 90% долга покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгружаемого товара). Позже покупатель переводит на счет банка деньги в размере стоимости товаров, поставленных компанией на условиях отсрочки платежа. После этого факторинговая компания переводит остаток суммы поставщику.

Схема факторинга представлена на рисунке 5.[27,137]

Обслуживающий банк (Ивановский филиал ОАО "Промсвязьбанк") предлагает этот вид финансовой услуги. Банк заключает договор финансирования под уступку денежного требования (факторинг регрессный).

Дебиторы ЗАО "Кинешемский ДСК" - крупные строительные организации, в платежеспособности которых можно не сомневаться.

Рис. 5 Схема факторинга

Комиссии банка по факторингу составляют от 1,4 % до 1,6 % в месяц от суммы уступленного денежного требования (без НДС). Величина комиссий зависит от длительности отсрочки денежных требований и от объемов уступки, платежеспособности дебитора.

Комиссия, которую взимает банк, обычно включает в себя: 1) процент от оборота поставщика; 2) фиксированный сбор за обработку документов по каждой поставке; 3) процент за пользование денежными ресурсами (полностью относится на себестоимость продукции); 4) помимо этого банк может взимать и другие платежи, например, за каждый день просрочки платежа покупателями.

Положительные аспекты использования факторинга для поставщика.

▪ получение большей части оплаты (до 90 %) за предоставленные товары сразу после отгрузки;

▪ исчезает риск несвоевременной оплаты товаров;

▪ сокращение до минимума длительности операционного цикла;

▪ увеличение объемов продаж и выручки;

▪ поддержание оптимальных для продаж запасов (объем и ассортимент продукции);

▪ позволяет без риска ухудшения платежеспособности увеличивать срок предоставляемой отсрочки покупателям;

▪ привлечение новых покупателей льготными условиями оплаты (предоплаты);

▪ сокращение сроков расчета с поставщиками (можно получить дополнительные скидки);

▪ повышение ликвидности активов и улучшение финансового положения организации в целом;

▪ дополнительное беззалоговое финансирование;

▪ ускорение оборачиваемости дебиторской задолженности;

▪ упрощение планирования денежного оборота;

▪ увеличение товарооборота;

▪ усиление контроля за оплатой текущей задолженности;

▪ своевременная уплата налогов и контрактов поставщиков за счет наличия в необходимом объеме оборотных средств.

Факторинг позволяет клиенту также избавиться от рутинной работы, связанной с отслеживанием состояния дебиторской задолженности, напоминанием дебиторам о задержках платежей. Обычно факторинговая компания по первому требованию поставщика предоставляет ему отчет о состоянии дебиторской задолженности, включающий в себя информацию обо всех поставках поставщика и платежах его покупателей.

Таким образом, финансирование в рамках факторинга навсегда избавляет поставщика от проблемы дефицита оборотных средств, и это происходит без роста его кредиторской задолженности. Кроме того, факторинговое финансирование более целевое, чем, например, кредит: компания выплачивает проценты именно за тот промежуток времени, когда ей действительно нужны деньги.

Положительные аспекты использования факторинга для покупателя.

- более выгодные условия оплаты, что не требует отвлечения значительных денежных средств из оборота как в случае предоплаты или оплаты по факту;

- планирование графика погашения задолженности;

- увеличeниe покупательной способности

Рассмотрим основные различия между факторингом и кредитом в таблице 6.

Таблица 6 Основные различия между факторингом и кредитом

| Факторинг | Кредит |

| Предоставляется целый комплекс услуг | Предоставляются только денежные средства |

| Факторинговое финансирование погашается за счет денег, поступающих от покупателей | Кредит погашает сам заемщик |

| Договор факторинга бессрочен | Кредит предоставляется на конкретный срок |

| Не требуется предоставления обеспечения | Как правило, требуется предоставление залога |

| Общая сумма финансирования не ограничена | Предоставляется в пределах установленного лимита |

| Комиссии целиком относятся на себестоимость | Проценты относятся на себестоимость в пределах ставки рефинансирования БР, увеличенной в 1,1 раза |

| В составе затрат организации комиссии носят переменный характер | В составе затрат организации проценты носят постоянный характер |

| Комиссии облагаются НДС | Проценты не облагаются НДС |

| Проводится упрощенный анализ финансового состояния Поставщика | Предъявляются жесткие требования к финансовому положению заемщика |

| Для совершения уступки необходимо предоставить только договор купли-продажи, накладную и счет-фактуру | Заемщику необходимо предоставлять большое количество различных документов |

| Не возникает кредиторской задолженности в балансе Поставщика (лишь изменяется структура оборотных активов) | Увеличивается кредиторская задолженность, величина активов и валюта баланса в целом |

| Не исключает возможность получения кредитов | Уменьшает объемы привлечения средств |

Если покупатель решит досрочно (до наступления срока платежа по контракту) расплатиться за товар, то с предприятия не будет дополнительно взиматься комиссия за досрочное погашение финансирования. Не стоит забывать, что краткосрочное финансирование обслуживает движение оборотного капитала и спрос на него является производной от спроса на товары и услуги, а, следовательно, изменяется в зависимости от рыночной конъюнктуры или сезона. Если в данный момент у предприятия нет потребности в привлечении дополнительных ресурсов, то оно может временно отказаться от финансирования поставок и не платить комиссию. При этом остается возможность возобновить финансирование при появлении подобной необходимости.

Рассмотрим экономическую эффективность применения факторинга.

На нашем предприятии средний ежемесячный объем выручки в 2008 году составил: 22631 тыс. руб./12 мес. = 1885,92 тыс. руб. Отсрочка платежа (коммерческий кредит его покупателям) 15 дней. Средняя ежемесячная себестоимость продаж: 18875 тыс. руб./12 мес. = 1572,92 тыс. руб.

Предположим, что организация не будет применять факторинг. Рассчитаем скрытые затраты (упущенную выгоду) в связи с предоставлением коммерческого кредита ее покупателям.

Допустим, что по официальным данным инфляция за год составит 12% и будет равномерной в течение года (о фактической инфляции с учетом скрытой инфляции мы можем только догадываться). Следовательно, предприятие в ожидании платежей от своих дебиторов за месяц теряет 1%*2=2% от выручки. Это при условии, что дебиторы заплатят через 15 дней.

Из-за отсутствия свободных денежных средств ЗАО "Кинешемский ДСК" не может приобретать товары, работы, услуги по предоплате или по факту, что чаще всего дешевле. Значит, фирма вынуждена сама прибегать к коммерческому кредиту у своих поставщиков. Срок погашения кредиторской задолженности поставщикам и подрядчикам в договорных обязательствах оговаривается с отсрочкой платежа в течение 20-30 дней. Разница в цене по предоплате и оплате с отсрочкой, как правило, составляет 1-3%. Поставщики и подрядчики за возможность "платить не сразу" повышают цену товара, работ, услуг на 1-3% (для дальнейших расчетов возьмем меньшую величину 1%).

Минимальный размер доли стоимости товаров, работ, услуг в себестоимости товарной продукции составляет 60-80% (для дальнейших расчетов возьмем величину 60%), то к потерям фирмы смело можно прибавить еще 0,6% от себестоимости продаж за один производственный или торговый цикл или 1,2% за месяц.

И, наконец, самая главная составляющая потерь: выводя деньги из оборота на 15 дней, предприятие не может инвестировать их в производство (закупку) новой партии товара, то есть пропускает как минимум два производственных или торговых цикла в месяц. Необходимо рассчитать рентабельность продаж на 2008 год: 853 тыс.руб./22681 тыс.руб. = 3,77%. При рентабельности продаж в 3,77% недополученная прибыль от продаж составит 7,54% за месяц от выручки. Сведем расчеты упущенной выгоды в таблицу 7.

Таблица 7 Расчеты скрытых затрат (упущенной выгоды) за 1 месяц

| Показатель | Единица измерения | Значение |

| 1. Средний ежемесячный объем выручки в 2008 г. | тыс. руб. | 1885,92 |

| 2. Средняя ежемесячная себестоимость продаж | тыс. руб. | 1572,92 |

| 3. Упущенная выгода с учетом инфляции | % | 1 |

| 4. Упущенная выгода с учетом инфляции [1*3] | тыс. руб. | 18,86 |

| 5. Упущенная выгода от получения коммерческого кредита от поставщиков | % | 1,2 |

| 6. Упущенная выгода от получения коммерческого кредита от поставщиков [2*5] | тыс. руб. | 18,88 |

| 7. Недополученная прибыль за счет увеличения оборота производственного или торгового цикла | % | 7,54 |

| 8. Недополученная прибыль от продаж за счет увеличения оборота производственного или торгового цикла [1*7] | тыс. руб. | 142,2 |

| 9. Итого упущенная выгода [4+6+8] | тыс. руб. | 179,94 |

| 10. Предполагаемые расходы по факторингу [стр.1*1,6%] | тыс. руб. | 30,17 |

Предполагаемые расходы по факторингу за месяц составили 30,17 тыс.руб., что намного меньше упущенной выгоды 179,94 тыс.руб. от не использования возможности работать с банком по финансированию отгрузок под уступку денежного требования, даже уменьшив полученную величину выгоды на разного рода непредвиденные расходы. Разница составит 149,77 тыс. руб., которыми ЗАО "Кинешемский ДСК", наверняка, сможете распорядиться. Управление дебиторской задолженностью предполагает и покрытие кредитного риска (в качестве дополнительной услуги) в случае, если это необходимо и есть опасения относительно платежеспособности Ваших покупателей.

0 комментариев