Навигация

Этапы формирования инвестиционного портфеля

58911

знаков

5

таблиц

3

изображения

1.2 Этапы формирования инвестиционного портфеля

Формирование инвестиционного портфеля осуществляется после обеспечения предпосылок для инвестирования:

- должны быть удовлетворены жизненные потребности (юридического или физического лица);

- должен быть сформирован минимальный запас денежных средств на счете или ликвидных активов на случай возникновения острой потребности в наличных денежных средствах;

- обеспечено страхование от несчастных и прочих непредвиденных случаев.

В зависимости от вида и условий осуществляемой деятельности, используемых активов, требуемого капитала и т. п. инвестиционные портфели могут существенно различаться по структуре и степени сложности управления. Например, портфель индивидуального инвестора, лично управляющего своими вложениями, может состоять всего из двух акций различных предприятий. В то же время портфели институциональных инвесторов (паевые и пенсионные фонды, банки, страховые компании и т. п.) включают десятки или даже сотни различных финансовых инструментов, а многопрофильных корпораций или холдинговых групп реального сектора - множество отдельных предприятий и направлений бизнеса.

Выделяют несколько ключевых этапов инвестиционного процесса и управления портфелем ценных бумаг.

1) Определение инвестиционных целей и типа портфеля.

2) Определение стратегии управления портфелем.

3) Проведение анализа ценных бумаг и формирование портфеля.

4) Оценка эффективности портфеля.

5) Ревизия портфеля.

Рассмотрим эти этапы более подробно.

Первый этап - определение инвестиционных целей

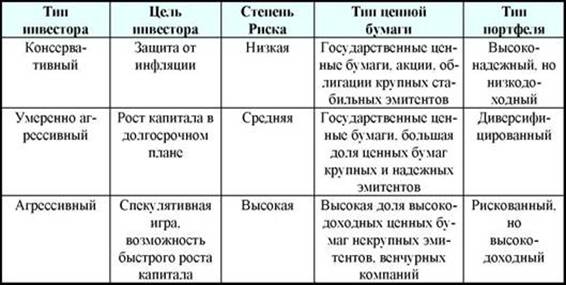

Перед постановкой целей инвестирования надо определить: для физического лица - необходимый уровень доходов после выхода на пенсию, для юридического лица - стабильность и устойчивость своего финансового положения в длительной перспективе. Надлежащий совет финансового консультанта должен учитывать: возраст, финансовое состояние семьи, опыт работы на финансовом рынке, отношение к риску (аналогично - и для юридического лица). Все инвесторы, как индивидуальные, так и институциональные, покупая те или иные ценные бумаги, стремятся достичь определенных целей. Основными целями могут быть, в частности, безопасность вложений, их доходность, рост капитала. Под безопасностью понимается «неуязвимость капитала от потрясений на рынке и стабильность получения дохода». Безопасность обычно достигается в ущерб доходности и росту вложений, т.е. эти цели в известной степени альтернативны.

Приоритет тех или иных целей определяет тип портфеля. Например, если основная цель инвестора - обеспечить безопасность вложений, то в свой портфель он будет включать ценные бумаги, выпущенные известными и надежными эмитентами, с небольшими рисками и стабильными средними или небольшими доходами, а также обладающие высокой ликвидностью. И наоборот, если для инвестора наиболее важным является наращивание капитала, то предпочтение будет отдано агрессивному портфелю, состоящему из высокорискованных ценных бумаг молодых компаний.

К консервативным инвесторам относятся многие люди среднего и пожилого возраста, а также большинство институциональных инвесторов: инвестиционные фонды, пенсионные фонды, страховые компании и др. Молодые люди умеренного достатка более склонны рисковать при выборе ценных бумаг: они покупают такие бумаги, которые другим инвесторам представляются спекулятивными или даже опасными. Так или иначе, риск при покупке ценных бумаг неизбежен, и все стороны сталкиваются с проблемой определения степени приемлемого риска. Общепризнано, что для получения более высокого дохода инвестор должен быть готов взять на себя больший риск.

Второй этап - определение стратегии управления портфелем

Различают следующие стратегии:

- активная или пассивная стратегия управления портфелем;

- управление собственными силами или передача портфеля в доверительное управление;

- различные технологии управления портфелем и правила принятия решений о купле-продаже бумаг.

Третий этап формирования портфеля - проведение анализа ценных бумаг и их приобретение

Успех инвестиций целиком зависит от информации о будущей доходности тех или иных акций. Биржевые курсы практически моментально отражают все, что происходит в самых отдаленных уголках мира. Когда в Лос-Анджелесе вводят законодательные ограничения на деятельность табачных компаний, это сказывается на ценах на сигареты во всем мире. Если в Бразилии происходит взрыв на нефтеперегонном заводе, курс акций английских химических компаний, которым это несчастье только на руку, моментально взлетает.

Фондовый рынок - это сфера конкурентной борьбы между инвесторами за самую лучшую информацию. Новая информация о компаниях сначала поступает к узкому кругу аналитиков, журналистов, специалистов из фирм по связям с общественностью и с инвесторами и только под конец - к институциональным и мелким инвесторам.

Все важнейшие новости, такие как сведения, о результатах основной деятельности, слияниях, поглощениях или новых контрактах, должны поступать по официальным каналам фондовой биржи. В Великобритании это Служба информации и регулирования (Regulatory News Service, RNS) Лондонской фондовой биржи, а в США - Комиссия по ценным бумагам и биржам (SEC).

Однако данные официальные источники - это только верхушка информационного айсберга. Сегодня фирмы по связям с инвесторами обрели такой вес, что превратились в гораздо более важные неформальные источники информации. Они организуют посещения компании аналитиками и инвесторами и обрабатывают данные об ожиданиях рынка в период между сообщениями новостей.

Четвертый этап - оценка эффективности портфеля

Четвертый этап процесса управления портфелем ценных бумаг связан с периодической оценкой эффективности портфеля с точки зрения фактически полученного дохода и риска, которому подвергался инвестор, и сопоставления полученных результатов с целями клиента (инвестора). С этой целью рассчитываются показатели доходности и надежности портфеля и сопоставляются с принятыми критериями его эффективности.

Существуют такие подходы к оценке как: исчисление специальных показателей (например, коэффициент Шарпа, коэффициент Трейнора и др.);

расчет и последующее сопоставление эталонных характеристик с условными параметрами «рыночного портфеля»; статистические методы (например, построение персентильных рангов, корреляционный анализ и т. д.); факторный анализ; методы искусственного интеллекта и др.

Пятый этап - ревизия портфеля

Портфель подлежит периодической ревизии, с тем чтобы его содержимое не пришло в противоречие с изменившейся экономической обстановкой, инвестиционными качествами отдельных ценных бумаг, а также целями инвестора. Институциональные инвесторы проводят ревизию своих портфелей довольно часто, нередко - ежедневно.

Похожие работы

... эффективным и финансово-реализуемым, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом. 2. Оценка эфективности управления инвестиционным портфелем ОАО "Север" 2.1 Краткая характеристика предприятия ОАО "Север" зарегистрировано распоряжением Администрации города Москвы № 185р от 15.06.1996г. и является правопреемником ...

... приведена в таблице (табл. 1). Таблица 1 - Инвестиционный портфель для различных инвесторов [11] 1.2 Этапы и принципы формирования инвестиционного портфеля Выделяют несколько ключевых этапов инвестиционного процесса и управления портфелем ценных бумаг. 1) Определение инвестиционных целей и типа портфеля. 2) Определение стратегии управления портфелем. 3) Проведение анализа ценных ...

... приходится констатировать, что на отечественном рынке лишь государственные ценные бумаги являются одним из основных объектов портфельного инвестирования. 3 Стратегии и методы управления инвестиционным портфелем Портфельное инвестирование состоит из следующих этапов[1]: - выбор и формулирование собственной стратегии; - определение инвестиционной политики; - комплексный анализ рынка; - ...

... каждый период (погашение основной части кредита); 5. - общая сумма процентов по кредиту, выплачиваемая экспортером с учетом инфляции каждый период. Методика управления оборотным капиталом фирмы во внешнеторговых операциях основывается на вышеуказанном математическом аппарате и состоит из следующих этапов: 1. Определение инвестиционной политики фирмы во внешнеторговых операциях 2. ...

0 комментариев