Навигация

Портфель агрессивного роста

58911

знаков

5

таблиц

3

изображения

5. Портфель агрессивного роста

Основная цель: достижение максимального прироста капитала при согласии инвестора на очень высокий риск. Это обеспечивается проведением высокорискованных и спекулятивных операций, не рекомендуемых при остальных стратегиях.

Основной объект инвестиций - недооцененные акции и/или фьючерсные контракты. Основные операции - наиболее рискованные краткосрочные спекулятивные операции, позволяющие получить высокий доход при среднем сроке вложений, и менее рискованные операции типа «купил и жди». К уже перечисленным рискам прибавляется риск торговой площадки, т.е. риск невыполнения взаимных обязательств участниками торгов. Но при увеличении срока инвестиций до 2-3 лет высокие риски, изначально присущие этой стратегии, могут быть снижены до уровня стратегий долгосрочного и даже умеренно консервативного роста.

1.4 Стратегии управления инвестиционным портфелем

Типу портфеля соответствует и тип избранной инвестиционной стратегии: активной, направленной на максимальное использование возможностей рынка или пассивной.

Первым и одним из наиболее дорогостоящих, трудоемких элементов управления, является мониторинг, представляющий собой непрерывный детальный анализ фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг. Важным принципом проведения мониторинга является сопоставимость результатов, для обеспечения которой необходимо применять единую методику и использовать ее через равные интервалы времени.

Пассивной стратегии придерживаются менеджеры, которые полагают, что рынок является эффективным. В таком случае нет необходимости часто пересматривать портфель, поскольку эффективный рынок всегда "правильно" оценивает активы, а одинаковые ожидания инвесторов относительно доходности и риска говорят о том, что все они ориентируются на одинаковые линии рынка актива и линии рынка капитала. Пассивный портфель пересматривается только в том случае, если изменились установки инвестора или на рынке сформировалось новое общее мнение относительно риска и доходности рыночного портфеля. Пассивный менеджер не ставит перед собой цель получить более высокую доходность, чем в среднем предлагает рынок для данного уровня риска.

Пассивное управление портфелем состоит в приобретении активов с целью держать их длительный период времени. Если в портфель включены активы, выпущенные на определенный период времени, например облигации, то после их погашения они заменяются аналогичными бумагами и тому подобными до окончания инвестиционного горизонта клиента.

Активную стратегию проводят менеджеры, полагающие, что рынок не всегда, по крайней мере в отношении отдельных бумаг, является эффективным, а инвесторы имеют различные ожидания относительно их доходности и риска. В итоге цена данных активов завышена или занижена. Поэтому активная стратегия сводится к частому пересмотру портфеля в поисках финансовых инструментов, которые неверно оценены рынком, и торговле им с целью получить более высокую доходность.Формируя портфель, менеджер должен определить, в каких пропорциях включать в него активы различных категорий, например акции, облигации и т. п. Такое решение называется решением по распределению средств. Оно зависит от оценок менеджером доходности и риска по данным группам активов и коэффициента допустимости (толерантности) риска клиента.

Активную стратегию менеджер может строить на основе приобретения рыночного портфеля в сочетании с кредитованием или заимствованием. Вследствие изменения конъюнктуры рынка менеджер периодически будет пересматривать портфель. Покупка и продажа активов повлечет дополнительные комиссионные расходы. Поэтому, определяя целесообразность пересмотра портфеля, ему следует учесть в издержках данные расходы, поскольку они будут снижать доходность портфеля.

Активное управление предполагает высокие затраты специализированного финансового учреждения, которое берет на себя все вопросы по купле-продаже и структурному построению портфеля ценных бумаг клиента. Формируя и оптимизируя портфель из имеющихся в его распоряжении средств инвестора, управляющий осуществляет операции с фондовыми ценностями, руководствуясь своим знанием рынка, выбранной стратегии и т. д. Прибыль будет в значительной степени зависеть от инвестиционного искусства менеджера, а следовательно, комиссионное вознаграждение будет определяться процентом от полученной прибыли.

Пассивная модель управления подразумевает передачу денежных средств специализированному учреждению, которое занимается портфельными инвестициями с целью вложения этих средств от имени и по поручению их владельца в различные фондовые инструменты с целью извлечения прибыли.

Глава 2. Оценка эффективности управления инвестиционным портфелем

2.1 Методы оценки эффективности инвестиций

При оценке инвестиций возможны расхождения между проектными и фактическими показателями эффективности инвестиционных проектов. Экономической науке известны несколько основных причин таких расхождений.

К первой группе причин относится сознательное завышение эффективности инвестиционного проекта, обусловленное субъективной позицией отдельных ученых, научных работников и специалистов предприятия и их борьбой за ограниченные финансовые ресурсы. Защититься от таких просчетов возможно путем создания на предприятиях соответствующих систем управления, которые позволяют координировать и контролировать работу функциональных служб предприятия, или привлечения независимых экспертов к проверке объективности расчетов, связанных с оценкой эффективности инвестиций.

Вторая группа причин обусловлена недостаточным учетом факторов риска и неопределенности, возникающих в процессе использования инвестиций.

Как следует из изложенного, при перспективной оценке эффективности инвестиций возникает множество проблем. Избежать или свести их к минимуму в значительной мере поможет выбор наиболее объективных методов оценки эффективности инвестиций.

В настоящее время в европейских странах и в США существует ряд методов оценки эффективности инвестиций. Их можно разделить на две основные группы: методы оценки эффективности инвестиционных проектов, не включающие дисконтирование и включающие дисконтирование.

К методам, не включающим дисконтирование, относятся следующие:

а) метод, основанный на расчете сроков окупаемости инвестиций (срок окупаемости инвестиций);

б) метод, основанный на определении нормы прибыли на капитал (норма прибыли на капитал);

в) метод, основанный на расчете разности между суммой доходов и инвестиционными издержками (единовременными затратами) за весь срок использования инвестиционного проекта, который известен под названием Cash-flow или накопленное сальдо денежного потока;

г) метод сравнительной эффективности приведенных затрат;

д) метод выбора вариантов капитальных вложений на основе сравнения массы прибыли (метод сравнения прибыли).

Методы оценки эффективности, не включающие дисконтирование, иногда называют статистическими методами оценки эффективности инвестиций. Эти методы опираются на проектные, плановые и фактические данные о затратах и результатах, обусловленные реализацией инвестиционных проектов. При использовании этих методов в отдельных случаях прибегают к такому статистическому методу, как расчет среднегодовых данных о затратах и результатах (доходах) за весь срок использования инвестиционного проекта. Данный прием используется в тех ситуациях, когда затраты и результаты неравномерно распределяются по годам применения инвестиционного проекта.

В результате такого методического приема не в полной мере учитывается временной аспект стоимости денег, факторы, связанные с инфляцией и риском. Одновременно с этим усложняется процесс проведения сравнительного анализа проектных и фактических данных по годам использования инвестиционного проекта. Поэтому статистические методы оценки (методы, не включающие дисконтирование) наиболее рационально применять в тех случаях, когда затраты и результаты равномерно распределены по годам реализации инвестиционных проектов и срок их окупаемости охватывает небольшой промежуток времени - до пяти лет. Однако, благодаря своей простоте, общедоступности для понимания большинством специалистов фирм, высокой скорости расчета эффективности инвестиционных проектов и доступности к получению необходимых данных, эти методы получили самое широкое распространение на практике. Основные их недостатки - охват краткого периода времени, игнорирование временного аспекта стоимости денег и неравномерного распределения денежных потоков в течение всего срока функционирования инвестиционных проектов.

Всю совокупность статистических методов оценки эффективности инвестиций можно условно разделить на две группы:

1. методы абсолютной эффективности инвестиций;

2. методы сравнительной эффективности.

К первой группе относятся метод, основанный на расчете сроков окупаемости инвестиций, и метод, основанный на определении нормы прибыли на капитал.

Ко второй группе - методам сравнительной оценки эффективности инвестиций - относятся:

1. метод накопленного сальдо денежного потока (накопленного эффекта) за расчетный период;

2. метод сравнительной эффективности - метод приведенных затрат;

3. метод сравнения прибыли.

Теория абсолютной эффективности инвестиций исходит из предпосылки, что реализации или внедрению подлежит такой инвестиционный проект, который обеспечивает выполнение установленных инвестором нормативов эффективности использования вложений. К таким нормативам относится нормативный срок полезного использования инвестиционного проекта, или получение заданной нормы прибыли. Проект подлежит внедрению, если ожидаемое значение вышеназванных показателей будет равным или большим их нормативных значений.

Теория сравнительной эффективности исходит из предпосылки, что реализации подлежит такой инвестиционный проект из нескольких (не менее двух), который обеспечивает либо минимальную сумму приведенных затрат, либо максимум прибыли, либо максимум накопленного эффекта за расчетный период его использования.

Дисконтирование - метод оценки инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени Методы оценки эффективности инвестиций, основанные на дисконтировании, применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует значительного времени.

Методы оценки эффективности инвестиций, основанные на дисконтировании:

- метод чистой приведенной стоимости (метод чистой дисконтированной стоимости, метод чистой текущей стоимости);

- метод внутренней нормы прибыли;

- дисконтированный срок окупаемости инвестиций;

- индекс доходности;

- метод аннуитета.

Метод оценки эффективности инвестиционного проекта на основе чистой приведенной стоимости позволяет принять управленческое решение о целесообразности реализации проекта исходя из сравнения суммы будущих дисконтированных доходов с издержками, необходимыми для реализации проекта (капитальными вложениями).

Индекс доходности - это отношение приведенных денежных доходов к приведенным на начало реализации проекта инвестиционным расходам. Если индекс доходности больше 1, то проект принимается. При индексе доходности меньше 1 проект отклоняется.

Внутренняя норма прибыли представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период реализации инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям). Эту норму можно трактовать как максимальную ставку процента, под который фирма может взять кредит для финансирования проекта с помощью заемного капитала.

Расчет аннуитета чаще всего сводится к вычислению общей суммы затрат на приобретение по современной общей стоимости платежа, которые затем равномерно распределяются на всю продолжительность инвестиционного проекта.

Похожие работы

... эффективным и финансово-реализуемым, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом. 2. Оценка эфективности управления инвестиционным портфелем ОАО "Север" 2.1 Краткая характеристика предприятия ОАО "Север" зарегистрировано распоряжением Администрации города Москвы № 185р от 15.06.1996г. и является правопреемником ...

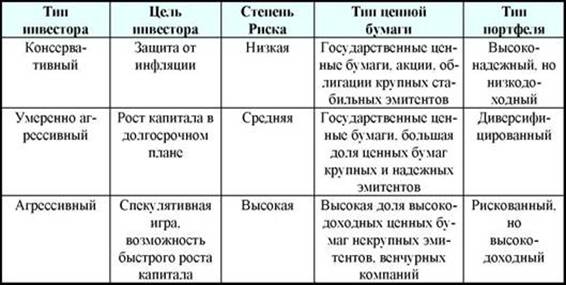

... приведена в таблице (табл. 1). Таблица 1 - Инвестиционный портфель для различных инвесторов [11] 1.2 Этапы и принципы формирования инвестиционного портфеля Выделяют несколько ключевых этапов инвестиционного процесса и управления портфелем ценных бумаг. 1) Определение инвестиционных целей и типа портфеля. 2) Определение стратегии управления портфелем. 3) Проведение анализа ценных ...

... приходится констатировать, что на отечественном рынке лишь государственные ценные бумаги являются одним из основных объектов портфельного инвестирования. 3 Стратегии и методы управления инвестиционным портфелем Портфельное инвестирование состоит из следующих этапов[1]: - выбор и формулирование собственной стратегии; - определение инвестиционной политики; - комплексный анализ рынка; - ...

... каждый период (погашение основной части кредита); 5. - общая сумма процентов по кредиту, выплачиваемая экспортером с учетом инфляции каждый период. Методика управления оборотным капиталом фирмы во внешнеторговых операциях основывается на вышеуказанном математическом аппарате и состоит из следующих этапов: 1. Определение инвестиционной политики фирмы во внешнеторговых операциях 2. ...

0 комментариев