Навигация

Задача 1

Визначити суму оподаткованого прибутку та податку на прибуток, що сплачується підприємством, якщо здійсненні слідуючи операції: реалізувало продукцію на суму А грн.., отримало безповоротну фінансову допомогу Б грн.., доходів від продажу електричної енергії В грн.., , використала не за призначенням кошти страхового резерву Г грн.., придбало сировину Д грн., , внесло до страхових резервів К грн.., сплатило торговий патент Л грн.., амортизаційні відрахуванні склали М грн..

| Варіант | А | Б | В | Г | Д | К | Л | М |

| 10 | 120480 | 5900 | 10460 | 23150 | 1950 | 2058 | 3050 | 11000 |

Об’єктом оподаткування є прибуток, який визначається за даними податкового обліку шляхом зменшення суми скоригованого валового доходу звітного періоду на:

- суму валових витрат платника податку;

- суму амортизаційних відрахувань.

Розв’язування:

ОП = ВД – ВВ – А

1) ВД1 – реалізувало продукцію на суму- 120480 – 120480 / 6 = 20080 = 100400 грн.

2) ВД1 = отримало безповоротну фінансову допомогу – 5900

3) ВД1 = доходів від продажу електричної енергії – 10460 – 10460 / 6 = 1743,33 = 8716,67 грн.

4) ВВ1 = використала не за призначенням кошти страхового резерву – 23150 грн.

5) ВВ1 = придбало сировину 1950 – 1950 / 6 = 325 = 1625 грн.

6) ВВ1 = внесло до страхових резервів – 2058 грн

ОП = 115016,67 – 26833 – 11000 = 77183,67 грн.

77183,67*0,25=19295,92 грн

Відповідь: оподаткованого прибутку та податку на прибуток – 19295,92 грн.. сума сплачується підприємством.

Задача 2В першому кварталі підприємство здійснило ремонт основних виробничих фондів на суму А грн.. Балансова вартість основних виробничих фондів цієї групи на початок звітного року склала Б грн. Виплати пов'язані з придбанням сировини, складають В грн. виплатило дивіденди Г грн. Крім того, перераховано до благодійного фонду К грн. Сума амортизаційних відрахувань Л грн. Оподаткований прибуток за попередній звітній період становить М грн. Отримана безповоротна фінансова допомога в сумі Н грн. Відвантажено товарів на суму С грн. (втому числі ПДВ).

Визначити суму податку на прибуток, яку повинно перерахувати підприємство до бюджету за звітній період.

| Варіант | А | Б | В | Г | К | Л | М | Н | С |

| 10 | 2500 | 20900 | 10550 | 15350 | 1075 | 1200 | 24930 | 11943 | 45955 |

Валовий дохід – загальна сума доходу платника податків від усіх видів діяльності отриманого протягом звітного періоду у грошовій, матеріальній формах як на території України, так і за її межами.

Валові витрати виробництва й обігу – це сума будь яких витрат платника податків у грошовій, матеріальній і нематеріальній формах, здійснюваних як компенсація вартості товарів, робіт, послуг, які купуються для їхнього подальшого використання у власній господарській діяльності. 1) (відвантажено товарів в тому числі ПДВ) – 45955 – 45955/6 = 38295,83 грн. 2) ВД – (отримана безповоротна фінансова допомога) – 11943 грн. 3) ВВ – (ремонт основних виробничих фондів) – 2500 грн. 4) ВВ – (витрати пов’язані з придбанням сировини) – 10550 грн. 5) ВВ – (перераховано до благодійного фонду) – 1075 грн. 6) Амортизаційних відрахувань становить – 1200 грн. 7) Оподаткований прибуток за попередній звітний період – 24930 грн. 8) Виплатило дивіденди – 15350 грн. 9) Балансова вартість основних виробничих фондів цієї групи на початок звітного року склала – 20900 грн. ПП = ВД – ВВ – А = 50238,83 – 14125 – 1200 = 34913,83 грн.34913 * 0,25 = 8728,46 грн.

Якщо балансова вартість залишків з матеріальних активів на кінець звітного періоду перевищує їх балансову вартість на початок того ж звітного періоду, то різниця включається до складу валових доходів у такому звітному періоду – 34913,83 – 20900 = 14013,83 грн. – ця сума включається до складу валових доходів.

Задача 3

Підприємством за звітній період здісненні наступні господарські операції: придбана сировина на суму X грн. (в тому числі ПДВ); отримало майно як компенсацію за примусове відчуження державою майна на суму У грн.., реалізовано продукції на суму С грн. (в тому числі ПДВ); доходи від спільної діяльності та у вигляді дивідендів Н грн.., придбані продукти для дитсадка, що перебуває на балансі, на суму К грн.; витрачено на проведення презентації В грн.; зараховано амортизації СА грн.; використано на добродійні цілі М грн.; податок на прибуток склав за попередній період З грн..

Визначити оподаткований прибуток і обчислити податок на прибуток, що підлягає сплаті до бюджету.

| Варіант | X | У | С | Н | К | В | СА | М | З |

| 10 | 1050 | 2045 | 7516 | 1545 | 518 | 11 | 340 | 65 | 795 |

Сума ПДВ яка сплачується в бюджет різниця між нарахованою сумою податкових зобов’язань по ПДВ і сплаченої (нарахованої) сумою ПДВ постачальника, що не потребує визначення доданої вартості.

Розв’язування:

ОП = ВД – ВВ – А

1) ВД1 = 0

2) ВД1 = 0

3) ВД1 = 7516 – 7516 / 6 = 1252,66 = 6263,34грн.

4) ВД1 = 1545 – 1545 / 6 =257,5 = 1287,5 грн.

5) ВВ1 = 218 – 218 / 6 = 36,33 = 181,67 грн.

6) ВВ1 = 11 – 11 / 6 = 1,83 = 9,16

7) ВВ1 = 0

8) ВВ1 = 0

ОП = 7550,83 – 255,83 – 340 = 6955 грн.

ПДВ = 1252,66 + 257,5 + 36,33 + 1,83 = 2038,99 + 795 = 2833,99 грн.

Відповідь: оподаткований прибуток – 6955 грн. ПДВ – 2833,99 грн.

Задача 4

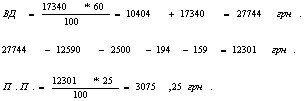

Підприємством за звітній період було придбано товарів на суму А грн. При реалізації застосовувалася торгова надбавка 60%, вартості реалізованої продукції. Витрати на відрядження фізичних осіб склали С грн.. Придбали мобільний телефон вартістю Р грн.. Перерахована добродійна допомога в сумі БП грн. Податок на прибуток за попередній звітній період П грн.

Визначити оподатковуваний прибуток і податок на прибуток підприємства.

| Варіант | А | С | Р | БП | П |

| 10 | 17340 | 12590 | 2500 | 194 | 159 |

Прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платника податку та суму амортизаційних відрахувань.

Ставка податку на прибуток становить 25 % до об’єкту оподаткування.

Формула визначення:

ОП = ВД1 – ВВ1 – А

Відповідь: оподаткуваний прибуток – 12301 грн., податок на прибуток – 3075,25 грн.

Задача 5На балансі сільськогосподарського автотранспортного підприємства значиться наступні транспортні засоби:

- легкові автомобілі з об'ємом циліндрів двигуна Н см3 в кількості Л штук;

- спеціальні автомобілі для перевезення не менше 10 осіб з об'ємом циліндрів двигуна 2500 см3 в кількості Р штук;

- вантажні автомобілі з об'ємом циліндрів двигуна 15000 см3 в кількості Г штук;

- трактора колісні - А штук з об'ємом циліндрів двигуна 3400 см3. Визначити суму податку з власників транспортних засобів.

| Варіант | Н | Л | Г | Р | А |

| 10 | 990 | 38 | 43 | 12 | 19 |

Ставки податку з власників транспортних засобів та інших самохідних машин і механізмів

| Код | Опис об'єкта | Річна ставка |

| товарів | оподаткування | податку, грн. |

| 87.01 | Трактори колісні (крім гусеничних) | 2,5 грн із 100 см3 |

| 87.02 | Автомобілі для перевезення не менше 10 осіб, включаючи водія | 3,6 грн із 100 см3 |

| 87.03 | Автомобілі легкові (крім автомобілів з електродвигуном) з об'ємом циліндрів двигуна: | |

| до 1000 см3 | 3,0 грн із 100 см3 | |

| 1001 — 1500 см3 | 4,0 грн із 100 см3 | |

| 1501 — 1800 см3 | 5,0 грн із 100 см3 | |

| 1801 — 2500 см3 | 10,0 грн із 100 см3 | |

| 2501 — 3500 см3 | 20,0 грн із 100 см3 | |

| 3501 см3 і більше | 30,0 грн із 100 см3 | |

| 87.03.90100 | Автомобілі з електродвигунами | 0,5 грн з 1 кВт |

| 87.04 | Автомобілі вантажні з об'ємом циліндрів двигуна: | |

| до 8200 см3 | 10,0 грн із 100 см3 | |

| 8201 — 15000 см3 | 15,0 грн із 100 см3 | |

| 15001 см3 і більше | 20,0 грн із 100 см3 | |

| 87.05 | Автомобілі спеціального призначення (крім пожежних та швидкої допомоги) | 3,6 грн із 100 см3 |

| 87.11 | Мотоцикли (мопеди) і веломашини з двигуном (крім тих, що мають об'єм циліндрів двигуна до 50 см3) | 2,0 грн із 100 см3 |

1)легкові автомобілі з об'ємом циліндрів двигуна 990 см3 в кількості 38 штук;

![]()

![]()

2) спеціальні автомобілі для перевезення не менше 10 осіб з об'ємом циліндрів двигуна 2500 см3 в кількості 12 штук;

![]()

3) вантажні автомобілі з об'ємом циліндрів двигуна 15000 см3 в кількості 43 штук;

![]()

4) трактора колісні - 19 штук з об'ємом циліндрів двигуна 3400 см3;

![]()

5) ![]()

Відповідь: податок з власників транспортних засобів – 100573 грн.

Задача 6

У Херсонській області розташоване підприємство водного транспорту, яким експлуатується вантажний та пасажирський транспорт.

Згідно облікових даних підприємством було експлуатовано:

- вантажний самохідний і несамохідний - Г тоннаж-діб;

- пасажирський - П місто-діб;

Крім того, підприємство отримало дозвіл на спеціальне використання підземних вод. Затверджений ліміт використання води складає Л м3. За звітній період фактично було використано Ф м3 підземних вод.

Розрахувати:

1) Суму збору за користування водами для потреб водного транспорту

2) Суму збору за спеціальне використання підземних вод.

| Варіант | Г | П | Л | Ф |

| 10 | 1215900 | 21000 | 2600 | 4300 |

1,75 коп. за 1 тоннаж-добу експлуатації вантажного самохідного і несамохідного флоту;

- 0,20 коп. за 1 місце-добу експлуатації пасажирського флоту.

Обчислення збору за використання поверхневих вод для потреб водного транспорту.

1) Суму збору за користування водами для потреб водного транспорту;

Нарахована сума збору становить:

- при експлуатації водних шляхів вантажними самохідними судами:

Похожие работы

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... ів та платежів, податку з доходів фізичних осіб, експортно-імпортних операцій. Крім вище наведених підручників та посібників ми використали в роботі ряд статей присвячених практичним аспектам обліку податку на прибуток підприємства та ПДВ, зокрема це такі статті як Бобров Е. «Огляд існуючих підходів до організації обліку валових доходів та валових витрат з податку на прибуток (податкового обл ...

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

0 комментариев