Определение потребности в оборудовании

Определение потребности в трудовых ресурсах

Определение площади участка для размещения предприятия

Площадь, необходимая для размещения складских помещений, укрупненно может быть определена в размере 20% от площади размещения оборудования

Расчет планируемых текущих издержек производства

Расчет инвестиций в первоначальный оборотный капитал (Ос)

Расчет первоначальных инвестиционных затрат

График реализации проекта

Показатели финансовой эффективности

Показатели, экономической эффективности

Навигация

Расчет планируемых текущих издержек производства

Расчет экономического эффекта инвестиции в производство материалов для малоэтажных жилых домов в сельской местности

62240

знаков

33

таблицы

2

изображения

8. Расчет планируемых текущих издержек производства

Планируемые текущие издержки производства включают в себя затраты предприятия на планируемый выпуск продукции (работ, услуг) и ее реализацию. Для расчетов принимается временный период равный одному году.

Расчет расходов на материалы и комплектующие изделия (См)

Затраты по этой статье включают приобретение материалов с последующей переработкой непосредственно на предприятии (лесоматериалы, металл; и т.п.), а также приобретение изделий, конструкций и полуфабрикатов, необходимых для строительства индивидуальных жилых домов на годовую программу.

При отсутствии данных о потребности материалов, покупных изделий и конструкций и полуфабрикатов можно определить затраты по этой статье укрупненно в размере 40–50% от цены реализации за вычетом запланированной прибыли, т.е.

См = (Цр-Пп)*Sr*Км,

Цр – планируемая цена реализации 1 м2 общей площади домов;

Пп – минимальная рентабельность в расчете на 1м2 общей площади;

Р – годовой объем реализации, м2;

Км – коэффициент учитывающий долю затрат на материалы в цене реализации продукции. (0,5)

Расходы на приобретение вспомогательных материалов:

Свм = См * Квм,

Квм – коэффициент, учитывающий процент стоимости вспомогательных материалов в общей стоимости основных. (7%)

Расчет затрат на топливо, электричество, воду на технологические цели (Сэ)

В эту статью включаются затраты на топливо, энергетические ресурсы, воду и т.п. которые непосредственно расходуются в процессе изготовления продукции.

Сэ = См * kэ,

где kэ – коэффициент, учитывающий затраты на топливно-энергетические ресурсы на технологические цели. (5%)

Расчет затрат на заработную плату производственного персонала (Сз.п.)

Заработная плата производственного персонала укрупнено.

Основная заработная плата определяется на основании предыдущих расчетов численности персонала и месячной тарифной ставки.

Сзо = Чо*Тм*12,

где Чо – численность производственного персонала, чел.;

Тм – средняя месячная тарифная ставка. Принимается при расчете по анализу заработной платы действующих строительных организаций = 450 у. е.

Дополнительная заработная плата может быть определена в процентах от основной заработной платы. Определятся на основании анализа структуры фонда заработной платы на аналогичных предприятиях. Для целей проекта может быть принят кзд – коэффициент,учитывающий долю дополнительной заработной платы 10%.

Сзд = Сзо * кзд,

Премии из фонда заработной платы за достижения в труде носят стимулирующий характер и могут быть определены в процентах от основной и дополнительной заработной платы:

Сздт = (Сзо + Сзд) * Кпв,

где Кпв – коэффициент, учитывающий размер премиальных выплат. Определяется на основании анализа структуры фонда заработной платы на аналогичных предприятиях. Для целей проекта принять 15%.

Выплаты, учитывающие условия труда носят компенсационный характер и определяются в процентах от основной и дополнительной заработной платы (10%).

Сзк = (Сзо + Сзд) * Kзд,

где Kзд – коэффициент, учитывающий размер компенсационных выплат.

Надбавки за профессиональное мастерство, выплачиваются высококвалифицированным работникам. Для целей проекта надбавки могут быть приняты в размере 10% от основной заработной платы, а количество работников их получающих – 20%.

Сзм = Сзо * Кзм * Кчм,

где Кзм – коэффициент, учитывающий средний процент надбавок за профмастерство.

Кчм – коэффициент, учитывающий долю работников, получающих надбавки за профессиональное мастерство.

Суммарный фонд заработной платы ФЗП основных рабочих за год равен:

Ззп = Сзо + Сзд + Сздт + Сзк + Сзм,

Заработная плата основных производственных рабочих на единицу продукции:

Сзед = Ззп/Sr,

Расчет затрат на общепроизводственные расходы (Со.п.р)

В состав данной статьи включаются следующие расходы:

• расходы на эксплуатацию машин и оборудования (Эмо);

• расходы по организации, обслуживанию и управлению производством (Эоуп).

Расходы на эксплуатацию машин и оборудования

Аоб – амортизация машин, оборудования, транспортных средств;

Сэмо – эксплуатационные расходы.

Имбп – износ малоценных и быстро изнашиваемых предметов

Спр – прочие расходы.

1. Годовые амортизационные расходы определяются по формуле:

Аоб=Кмио*Намио+Кво*Наво+Кин*Наип+Кд*Над,

где Кмио, Кво, Кин, Кд – стоимость соответственно машин и оборудования вспомогательного оборудования, инструмента и дополнительного оборудования.

Намио =10%, Наво = 15%, Наин=13%, Над = 20% – соответствующие годовые нормы амортизационных отчислений (усредненные для целей проекта).

2. Эксплуатационные расходы:

Сэмо =Смэ+ Сэл+ Стр.

Смэ – стоимость материалов, потребляемых в процессе эксплуатации машин и оборудования;

Сэл – затраты на электрическую энергию;

Стр. – затраты на текущий ремонт.

a. Затраты на материалы, потребляемые в процессе эксплуатации машин и оборудования:

Смэ=(Кмио+Кво)*Рм,

где Рм – норматив затрат на материалы в процентах от стоимости машин и оборудования. Для целей проекта принят 5%.

b. Затраты на электроэнергию, потребляемую для работы оборудования:

Затраты на электрическую энергию могут быть определены по одноставочному тарифу по формуле:

Сэл = (Wусm * Fд * Код * Км* Кв* Кп* Цэ) / КПД,

где Wусm – суммарная мощность электродвигателей, 200 кВт/

Fд – действительный фонд времени работы оборудования, 2 000 ч;

Код – коэффициент одновременности работы электродвигателей (Код = 0.7);

Км и Кв – коэффициенты, учитывающие загрузку оборудования по мощности и времени (Км=0,9, Кв= 0,5);

Кп – коэффициент, учитывающий потери мощности в сети (1.03… 1.05);

Цэ – средняя стоимость электроэнергии, 0,001 млн. руб./кВт-ч;

КПД – КПД электродвигателя станка (КПД = 0,85).

c.Затраты на текущий ремонт могут быть определены укрупненно на основе норматива затрат на эти цели:

Стр.=(Кмио + Кво)*Ртр,

где Ртр – норматив затрат на текущий ремонт машин и оборудования. Для целей проекта принят 3% от стоимости машин и оборудования.

3. Износ МБП включает затраты на технологическое оснащение производства с установленной нормативной стоимостью и сроком службы менее одного года:

Имбп = (Кмио+Кво)*Рмбп,

где Рмпб – норматив затрат на МБП в процентах от стоимости машин и оборудования. Для целей проекта принят 5%.

4. Прочие расходы, включают затраты на производство, которые не вошли в предыдущие статьи. Для целей проекта их можно принять в размере 3% от стоимости эксплуатационных расходов и износа МБП.

Спр=(Сэмо+Имбп)*Кпр,

где Кпр – коэффициент, учитывающий долю прочих расходов (3%).

Расходы по организации, обслуживанию и управлению производством

Эоуп = Сзуп + Азд + Срем + Сохр + С пр. оу,

где Сзуп – оплата труда работников и специалистов управления цеха по деревообработке, ПСБ, строительного участка;

Азд – амортизация зданий и сооружений;

Срем – содержание и ремонт зданий и сооружений;

Сохр – расходы на охрану труда и технику безопасности;

Спроу – прочие расходы.

1. Оплата труда управленческих работников и специалистов структурных подразделений:

Сзуп = (Чц * ЗПц + Чпсб * ЗПпсб + Чсу * ЗПсу) * 12,

где Чц, Чпсб, Чсу – соответственно численности управленческих работников и специалистов цеха, ПСБ, строительного участка, чел.;

ЗПц, ЗПпсб, ЗПсу – средняя заработная плата управленческих работников и специалистов цеха, ПСБ и строительного участка с учетом всех дополнительных выплат, руб.

12 – число месяцев в году.

2. Амортизация зданий и сооружений:

Азд = Кзд * Назд + Кт* Н ат,

где Назд – годовая норма амортизации зданий, для целей проекта может быть принята 2%;

Нат – годовая норма амортизации проездов, площадок, сооружений. Для целей проекта принята 5%.

3. Содержание и ремонт зданий и сооружений:

Срем=(Кзд+Кт)*Ррем+(Кзд+Кт)*Рсод,

где Ррем – норматив затрат на текущий ремонт зданий. Для целей проекта может быть принят 10% от их стоимости;

Рсод – норматив затрат на обслуживание зданий и сооружений. Для целей проекта принят 2% от их стоимости.

4. Расходы на охрану труда и технику безопасности:

Сохр = (Чо + Чц + Чпсб + Чсу)* Рохр,

где Рохр – норматив затрат на охрану труда в расчете на одного работника. Определяется по данным аналогичных организаций. Для целей проекта принят 20 у. е. на одного человека в год.

5. Другие расходы связаны с выполнением гарантийных обязательств по договору подряда. Рассчитываются на основании анализа затрат на эти цели на аналогичных предприятиях. В проекте их величина может быть принята в размере 0,1% от суммы затрат на заработную плату производственного и управленческого персонала производственных подразделений.

Спр.о.у.=(Зз.п.+Сз уп)*Кпр.оу,

где Кпр.оу – доля затрат на прочие расходы.

Расчет затрат на общехозяйственные расходы (Собх)

Включают в себя затраты по организации и управлению вновь создаваемым предприятием:

Собх = Аз + Сз ауп + Садмх + Сохр ауп,

Аз – амортизационные отчисления зданий, сооружений и оборудования. Аз=0

1. Расходы на оплату труда работников АУП:

Сз.ауп=Чауп*ЗПауп*12,

где Чауп – численность административно-управленческого персонала, чел.;

ЗПауп – средняя месячная заработная плата работников АУП с учетом всех дополнительных выплат, у. е. Принимается студентами самостоятельно на основе анализа заработной платы аналогичных предприятий; = 750 у. е.

12 – число месяцев в году.

2. Административно – хозяйственные расходы включают в себя затраты на оплату почтово – телеграфных услуг, содержание транспорта, обслуживание оборудования и т.п. Определяются по данным анализа этих затрат на аналогичных предприятиях затрат по организации. Для целей проекта принимаем их в размере 2% от заработной платы АУП.

Садмх = Сз.ауп*0,02,

3. Расходы по охране труда и технике безопасности определяются по нормативу для аналогичных предприятий. Для целей проекта могут быть приняты в размере Рохр – 20 у. е. на одного работника в год.

Сохр ауп= Чауп * Рохр,

Коммерческие расходы (Ском)

Включают в себя затраты на рекламу, участие в выставках, презентациях, издание рекламных буклетов и т.п. Могут быть приняты в размере 2% от общехозяйственных расходов:

Ском = Собх* Рком,

где Рком – норматив затрат на коммерческие расходы.

Отчисления в бюджет и внебюджетные фонды, включаемые в себестоимость (Со)

Отчисления от средств на оплату труда производственного персонала:

Сот 1 =Ззп * (Офсз + О3 + Острх)/100,

Отчисления от средств на оплату труда управленческих работников производственных подразделений:

Сот 2 = Сз уп * (Офсз + Оз + Острх) / 100,

Отчисления от средств на оплату труда работников АУП:

Сот 3 = Сз ауп * (Офсз + Оз + Острх) / 100,

где ОФсз – отчисления в фонд социальной защиты – отчисления в государственный фонд содействия занятости (36%).

Острх – обязательное страхование – 1%

Земельный налог

Сзем = Sт*Нзм,

Нзм – ставка налога на землю (15 тыс. руб.)

Экологический налог и платежи на вывоз и складирование отходов принимаем 0,1% от стоимости материалов.

Срп = См * Нрп,

Общая сумма отчислений:

Со = Сот1 + Сот2 + Сот3 + Сзем + Срп,

Полные планируемые издержки производства

С = См + Свм + Сэ + Сзп + Сопр + Собх + Ском + Со,

Для анализа определим издержки в расчете на 1 м2 общей площади домов.

Суд = С/ Sr

где Sr – годовой объем строительства общей площади домов, м2

Данные результатов расчета и структура себестоимости представлены в таблицах 6,7,8.

Таблицы результатов расчета

Для варианта (СК+Л)

Таблица 6 – Условно-переменные расходы

| №п/п | Наименование статей | Усл обознач | Знач-я, млн. руб. |

| 1 | Материалы и комплектующие изделия в т.ч | См | 2998,42 |

| 1.1. | -материалы для переработки | Си | |

| 1.2. | -покупные изделия (полуфабрикаты) | Си | |

| 2. | Вспомогательные материалы | Свм | 209,89 |

| 3. | Электроэнергия, топливо, вода на технологические цели | Сэ | 149,92 |

| 4. | Заработная плата производственного персонала в т.ч. | Ззп | 833,90 |

| 4.1. | -основная зарплата | Сзо | 597,78 |

| 4.2. | -дополнительная зарплата | Сзд | 59,78 |

| 4.3. | -премии | Сздт | 98,63 |

| 4.4. | -компенсации | Сзк | 65,76 |

| 4.5. | -надбавки за мастерство | Сзм | 11,96 |

| 5. | Отчисления в бюджет на оплату труда произв-го персонала | Сот.1 | 300,21 |

| ИТОГО | 4492,34 |

Таблица 7 – Условно-постоянные расходы

| №п/п | Наименование статей | Условные обозначения | Знач-я, млн. руб. | |

| 1 | Общепроизводственные расходы в т.ч. | Сопр | 407,19 | |

| 1.1. | – амортизация машин и оборудования | Аоб | 91,48 | |

| 1.2. | – эксплуатационные расходы | Сэмо | 74,09 | |

| 1.3. | – износ МБП | Имбп | 46,30 | |

| 1.4. | – прочие расходы | Спр+Спроу | 3,61 | |

| 1.5. | – оплата труда работников управления, структурных подразд-й | Сзуп | 134,62 | |

| 1.6. | – амортизация зданий и сооружений | Азд | 3,43 | |

| 1.7. | – содержание и ремонт зданий и сооружений | Срем | 4,52 | |

| 1.8. | – расходы на охрану труда и технику безопасности | Сохр | 0,67 | |

| 1.9. | – отчисления в бюджет от средств на оплату труда работников управления структурных подразделений | Сот2 | 48,46 | |

| 2. | Общехозяйственные расходы в т.ч. | Собх | 116,47 | |

| 2.1. | – оплата труда работников АУП | Сз ауп | 84,24 | |

| 2.2. | – административно-хозяйственные расходы | С адмх | 1,68 | |

| 2.3. | – расходы на охрану труда и технику безопасности | Сохрауп | 0,22 | |

| 2.4. | – отчисления в бюджет от средств на оплату труда работников АУП | СотЗ | 30,33 | |

| 3 | Коммерческие расходы | Ском | 2,33 | |

| 4 | Прочие отчисления, включаемые в себестоимость | Сзем+Срп | 161,04 | |

|

| ИТОГО |

| 687,03 |

Таблица 8 – Структура себестоимости

| № п/п | Наименование статей | Условные обозначения | Значения | Удельный вес, % | |

| Всего, | на 1м2 общ. площади | ||||

| млн. руб. | |||||

| 1 | Материалы | См+Свм | 3208,31 | 0,5347 | 61,94% |

| 2 | Электроэнергия, топливо на технологические цели | Сэ | 149,92 | 0,0250 | 2,89% |

| 3 | Заработная плата производственного персонала | Ззп | 833,90 | 0,1390 | 16,10% |

| 4 | Отчисления в бюджет от средств на оплату труда произв-го перс | Сот1 | 300,21 | 0,0500 | 5,80% |

| 5 | Общепроизводственные расходы (без амортизации) | Сопр-Аоб-Азд-Сот2 | 263,82 | 0,0440 | 5,09% |

| 6 | Общехозяйственные расходы | Собх-Сот3 | 86,14 | 0,0144 | 1,66% |

| 7 | Отчисления в бюджет от средств на плату труда упр-го перс | Сот2+Сот3 | 78,79 | 0,0131 | 1,52% |

| 8 | Амортизация | Аоб+Азд | 94,90 | 0,0158 | 1,83% |

| 9 | Коммерческие расходы | Ском | 2,33 | 0,0004 | 0,04% |

| 10 | Прочие отчисления, включаемые в издержки | Сзем+Срп | 161,04 | 0,0268 | 3,11% |

|

| ИТОГО |

| 5179,36 | 0,86 | 1,00 |

Таблицы результатов расчета

Для варианта (СК=100%)

Таблица 6 ‘– Условно-переменные расходы

| №п/п | Наименование статей | Усл обознач | Знач-я, млн. руб. |

| 1 | Материалы и комплектующие изделия в т.ч | См | 2998,42 |

| 1.1. | -материалы для переработки | Си | |

| 1.2. | -покупные изделия (полуфабрикаты) | Си | |

| 2. | Вспомогательные материалы | Свм | 209,89 |

| 3. | Электроэнергия, топливо, вода на технологические цели | Сэ | 149,92 |

| 4. | Заработная плата производственного персонала в т.ч. | Ззп | 833,90 |

| 4.1. | -основная зарплата | Сзо | 597,78 |

| 4.2. | -дополнительная зарплата | Сзд | 59,78 |

| 4.3. | -премии | Сздт | 98,63 |

| 4.4. | -компенсации | Сзк | 65,76 |

| 4.5. | -надбавки за мастерство | Сзм | 11,96 |

| 5. | Отчисления в бюджет на оплату труда произв-го персонала | Сот.1 | 300,21 |

| ИТОГО | 4492,34 |

Таблица 7’ – Условно-постоянные расходы

| №п/п | Наименование статей | Условные обозначения | Знач-я, млн. руб. | |

| 1 | Общепроизводственные расходы в т.ч. | Сопр | 426,94 | |

| 1.1. | – амортизация машин и оборудования | Аоб | 141,02 | |

| 1.2. | – эксплуатационные расходы | Сэмо | 74,09 | |

| 1.3. | – износ МБП | Имбп | 6,48 | |

| 1.4. | – прочие расходы | Спр+Спроу | 0,08 | |

| 1.5. | – оплата труда работников управления, структурных подразд-й | Сзуп | 134,62 | |

| 1.6. | – амортизация зданий и сооружений | Азд | 3,43 | |

| 1.7. | – содержание и ремонт зданий и сооружений | Срем | 18,09 | |

| 1.8. | – расходы на охрану труда и технику безопасности | Сохр | 0,67 | |

| 1.9. | – отчисления в бюджет от средств на оплату труда работников управления структурных подразделений | Сот2 | 48,46 | |

| 2. | Общехозяйственные расходы в т.ч. | Собх | 116,47 | |

| 2.1. | – оплата труда работников АУП | Сз ауп | 84,24 | |

| 2.2. | – административно-хозяйственные расходы | С адмх | 1,68 | |

| 2.3. | – расходы на охрану труда и технику безопасности | Сохрауп | 0,22 | |

| 2.4. | – отчисления в бюджет от средств на оплату труда работников АУП | СотЗ | 30,33 | |

| 3 | Коммерческие расходы | Ском | 2,33 | |

| 4 | Прочие отчисления, включаемые в себестоимость | Сзем+Срп | 17,38 | |

|

| ИТОГО |

| 563,12 |

Таблица 8 ‘– Структура себестоимости

| № п/п | Наименование статей | Условные обозначения | Значения | Удельный вес, % | |

| Всего, | на 1м2 общ. площади | ||||

| млн. руб. | |||||

| 1 | Материалы | См+Свм | 3208,31 | 0,5347 | 63,46% |

| 2 | Электроэнергия, топливо на технологические цели | Сэ | 149,92 | 0,0250 | 2,97% |

| 3 | Заработная плата производственного персонала | Ззп | 833,90 | 0,1390 | 16,50% |

| 4 | Отчисления в бюджет от средств на оплату труда произв-го перс | Сот1 | 300,21 | 0,0500 | 5,94% |

| 5 | Общепроизводственные расходы (без амортизации) | Сопр-Аоб-Азд-Сот2 | 234,03 | 0,0390 | 4,63% |

| 6 | Общехозяйственные расходы | Собх-Сот3 | 86,14 | 0,0144 | 1,70% |

| 7 | Отчисления в бюджет от средств на плату труда упр-го перс | Сот2+Сот3 | 78,79 | 0,0131 | 1,56% |

| 8 | Амортизация | Аоб+Азд | 144,44 | 0,0241 | 2,86% |

| 9 | Коммерческие расходы | Ском | 2,33 | 0,0004 | 0,05% |

| 10 | Прочие отчисления, включаемые в издержки | Сзем+Срп | 17,38 | 0,0029 | 0,34% |

|

| ИТОГО |

| 5055,46 | 0,84 | 1,00 |

Похожие работы

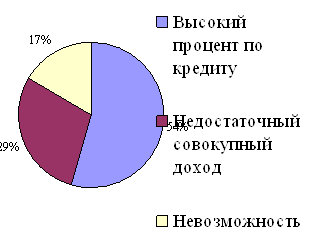

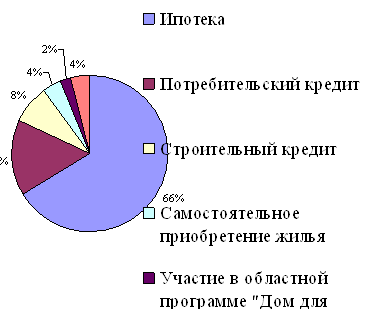

... строительства, требующих решения для реального достижения поставленных в Национальном проекте задач. 2.2 Роль ипотечного жилищного кредитования в реализации Национального проекта "Доступное и комфортное жилье - гражданам России" Жилищная проблема в России представляет собой комплексную задачу и охватывает вопросы оптимизации государственного управления жилищно-строительной отраслью. Средняя ...

... отделка загородного дома может быть самой разнообразной, но по своему характеру лёгкой, соответствующей общему конструктивному решению дома. Следует избегать сложных строительных приёмов, требующих профессиональной подготовки, например с использованием мокрой штукатурки. Для отделки стен и перегородок рекомендуется обшивка листовыми материалами (сухой штукатуркой, древесностружечными плитами, ...

... , необходимых для осуществления проектного решения. СНиП 11-01-95 “Инструкция о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений”. Проект состоит из технологической и строительно-экономической частей. Экономическое обоснование технологической части выполняется инженерами-технологами и экономистами-технологами, а ...

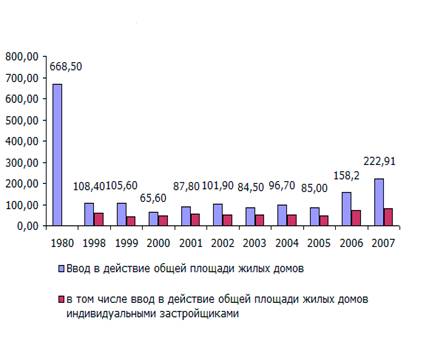

Реализация ПНП "Доступное и комфортное жилье - гражданам России" на территории Архангельской области

... ЖБИ», МУП «Завод строительных материалов Северодвинска, ООО «Кузнечевский комбинат строительных конструкций и материалов». В рамках реализации мероприятий приоритетного национального проекта «Доступное и комфортное жилье — гражданам России» на территории Архангельской области в 2007 году продолжалась работа по другим приоритетам национального проекта. 3.2.2 Реализация программ и подпрограмм по ...

0 комментариев