Навигация

Региональные финансы

Содержание

1. Сущность и роль региональных финансов

2. Особенность финансов региона

3. Различие между понятиями «финансы региона» и «финансовый потенциал региона»

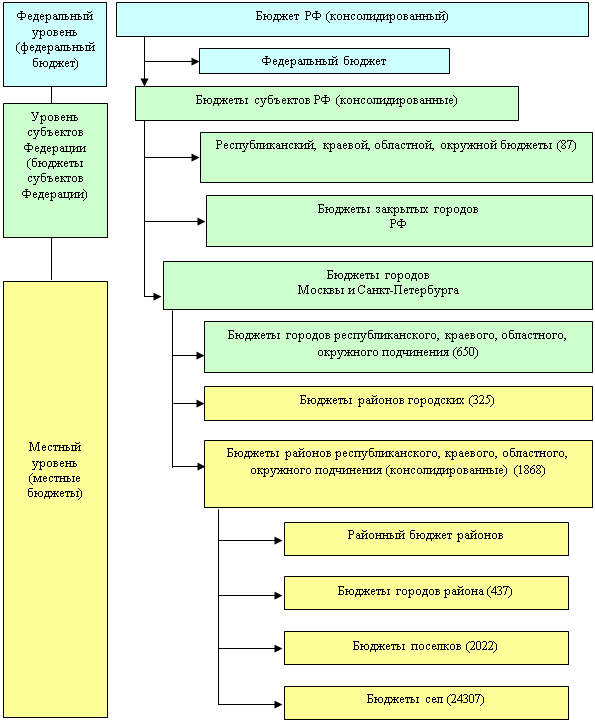

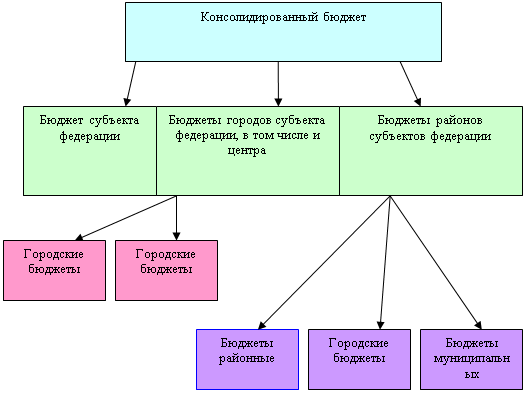

4. Региональные бюджеты: содержание, функции, источники формирования и направления использования

5. Методы борьбы с дефицитом регионального бюджета

Список используемой литературы

1. Сущность и роль региональных финансов

Сложность решения региональных финансовых проблем определяется не только формирующимися новыми подходами к управлению территории, но и невозможностью выработки для этих целей в российских условиях некой универсальной модели действия, что, прежде всего, связано с большой дифференциацией в уровнях социально – экономического развития, как самих регионов, так и входящих в их состав муниципальных образований. Причем к настоящему времени еще не сложились в достаточно законченном виде теория и практика комплексной оценке уровня развития регионов и территорий, анализа их социально – экономической дифференциации и типизации, в том числе с учетом финансово – бюджетного аспекта их развития. Это затрудняет формирование фактически необходимой системы достаточно гибких подходов к управлению социально – экономическим развитием регионов и территории, в том числе с использованием инструментов региональных финансов и финансовой политики.

Финансы региона – эта прямой «слепок» с его экономики, его производственно экономической и ресурсной базы. Вместе с его финансами региона – неотъемлемая составляющая часть финансовой системы страны. Их содержание и социально – экономические функции определяются теми же характеристиками, что и для финансов страны в целом, а их роль отличается лишь спецификой тех задач управления, которые реализуются на данном – региональном или местном – уровне федеративной структуры государства с учетом сложившихся и нормативно закрепленной системы распределения полномочий и ответственности Федерации, ее субъектов и институтов местного самоуправления.

Являясь, прежде всего инструментом проведения региональной социально – экономической политики, финансы региона должны способствовать развитию региона, росту занятости, привлечению инвестиций, в том числе в те отрасли, которые являются приоритетными с точки зрения текущих и долговременных задач функционирования регионального хозяйственного комплекса. Финансы региона в их социальной функции должны обеспечить необходимыми жизненными ресурсами те группы населения, которые по возрасту или иным причинам не в состоянии участвовать в процессе материального производства, но должно иметь гарантированный материальный доход. В настоящее время заметна тенденция к усилению социальных функций региональных финансов. Это связано с тем, что в последние годы основное бремя финансирования затрат социального характера все более перемещается именно на систему региональных и местных финансов.

2. Особенность финансов региона

Основная особенность региона заключается в том, что здесь действуют как бы три самостоятельные финансовые подсистемы – государственная, в том числе самого субъекта РФ; муниципальных образований, конституционно независимых от государства, а так же отдельных юридический и физический лиц, прежде всего хозяйствующих субъектов. Первые две подсистемы традиционно относятся к категории централизованных финансов (бюджетная система и централизованные внебюджетные фонды); третья подсистема – к категории децентрализованных финансов. Финансы частных юридический и физический лиц, естественно, не находятся в прямой юрисдикции региональные или местных органов власти, однако в значительной степени также являются объектом управления, объектом региональной финансовой политики через инструменты налогообложения, бюджетного финансирования социальных сфер, финансирование регионального и муниципального заказа и пр.

Таким образом, поскольку, в конечном счете, все подсистемы финансов региона находятся на одной и той же территории и исходят из интересов одних и тех же жителей региона, такое разделение, естественной для условий многоукладного рыночного хозяйства, не должно препятствовать консолидируемому участию этих подсистем в решении местных социально – экономических проблем. Разница лишь в принципах действия, зоне действия и степени ответственности каждой из подсистем. Единое поле деятельности всех финансов региона диктует и единый критерий оценки управления региональными финансами – улучшение экономической и социальной ситуации в регионе.

3. Различие между понятиями «финансы региона» и «финансовый потенциал региона»

Следует различать понятия «финансы региона» и «финансовый потенциал региона». Финансовый потенциал по своему содержанию понятие более емкое. Оно охватывает все текущие финансовые возможности региона и включает следующие элементы:

· Консолидированный бюджет (областной бюджет и бюджеты муниципальных образований), внебюджетные фонды, а также различные межбюджетные потоки;

· Ценные бумаги, эмитированные органами местного самоуправления субъекта Федерации или органами местного самоуправления;

· Финансовый потенциал предприятия и организаций всех форм собственности;

· Средства населения, находящихся на руках или в банках и иных финансовых институтах, а также в виде различных ценных бумаг;

· Финансовые ресурсы институтов кредитно - банковской системы данного региона, а также средства, привлекаемые местными банками с других территорий.

Иногда в экономической литературе допускается и более широкое толкование финансового потенциала, в который включается вся совокупность экономический активов, имеющий стоимостную оценку и способных выступать источником финансовых средств в результате их реализации, залога. Аренды и пр. В широком экономическом смысле финансовый потенциал включает основные фонды, природные ресурсы и прочие элементы материального богатства, сосредоточенного в пределах региона.

Под категорией «финансы региона» (в отличие от финансового потенциала) обычно понимают ту часть финансового потенциала, которая в текущем году реально задействована в финансово – товарных потоках, т.е. непосредственно участвует в процессе воспроизводства на региональном уровне.

Похожие работы

... Российской Федерации. В области регулирования бюджетных правоотношений к ведению субъектов Российской Федерации относятся: — установление порядка составления и рассмотрения проектов региональных бюджетов, их утверждения и исполнения, осуществления контроля за их исполнением и утверждения отчетов об исполнении, составление отчета об исполнении консолидированного бюджета субъекта Федерации; — ...

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... делает совокупность ее элементов целостным организованным образованием, ориентированным на получение определенного результата. 4.СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ РЕГИОНА В качестве основных задач совершенствования системы управления общественными финансами региона можно рассмотреть: · Расширение сферы управления общественными финансами региона через совершенствование: · ...

0 комментариев