Навигация

Региональные бюджеты: содержание, функции, источники формирования и направления использования

14275

знаков

0

таблиц

0

изображений

4. Региональные бюджеты: содержание, функции, источники формирования и направления использования

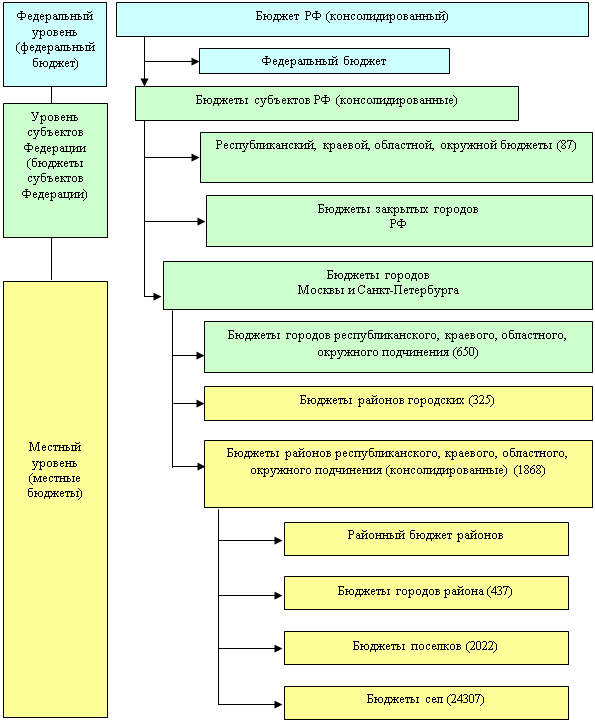

Региональными называется бюджеты субъектов Российской Федерации: областей, краев, республик и пр. По своему статусу региональные бюджеты занимают как бы двойственное положение. С одной стороны, у них свои самостоятельные источники формирование доходов и направления расходование средств. С другой стороны, региональные бюджеты занимают определенное промежуточное место в финансово – бюджетной системе страны, получаю помощь из федерального бюджета, они сами оказывают аналогичное финансовое содействие нижестоящим муниципальным образованиям (местным бюджетам). Причина такого положения заключается в том, что регионы и находящиеся в их приделах муниципальные образования существенные отличающиеся друг от друга по своему социально – экономическому и бюджетному потенциалу, а также по потребностям в ресурсах бюджетного финансирования.

Участниками бюджетного процесса в соответствии со ст. 152 Бюджетного кодекса РФ являются:

· Президент РФ;

· органы законодательной (представительной) власти;

· органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

· органы денежно-кредитного регулирования;

· органы государственного и муниципального финансового контроля;

· государственные внебюджетные фонды;

· главные распорядители и распорядители бюджетных средств;

· иные органы, на которые законодательством Российской Федерации, субъектов РФ возложены бюджетные, налоговые и иные полномочия.

Участниками бюджетного процесса также являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Бюджетный процесс включает пять стадий:

1) составление проекта бюджета;

2) рассмотрение и утверждение бюджета;

3) исполнение бюджета;

4) составление отчета об исполнении бюджета;

5) утверждение отчета.

Доходы регионов бюджета в Российской Федерации формируется в настоящее время за счет собственные и регулирующих налоговых поступлений. Налоговый Кодекс Российской Федерации (первая часть) к собственным региональным налогам относит: налог на имущество организаций; налог на недвижимость, дорожный налог, транспортный налог, налог с продаж, налог на игорный бизнес, а также региональные лицензионные сборы. Следует иметь в виду, что при введении в действие налога на недвижимость на данной территории прекращает свое действие налог на имущество организаций, налог на имущество физический лиц и земельный налог.

Кроме того, в состав доходной части бюджетов включаются так называемые неналоговые поступления.

Обратимся теперь к расходной части региональных бюджетов. В соответствии с Бюджетный Кодекс Российской Федерации исключительно из бюджетов регионов финансируются расходы на:

· Обеспечение деятельности органов государственной власти и управления соответствующих субъектов;

· Проведение выборов и референдумов;

· Деятельность средств массовой информации;

· Формирование государственной собственности, содержание и развитие предприятия, учреждений и организаций, находящихся в собственности региона, включая социальную сферу;

· Поддержание и развитие дорожной сети регионального назначения;

· Реализация региональных целевых экономических и социальных программ; в обслуживание и погашение долга субъекта Российской Федерации;

· Оказание финансовой помощи местным бюджетам, в том числе для осуществления отдельных государственных полномочий, передаваемый на муниципальный уровень.

При этом Бюджетный Кодексом Российской Федерации установлено, что если органов власти субъектов Российской Федерации приняли решение, в результате которого произошло увеличение бюджетных расходов и сокращение доходов местных бюджетов, эти изменения должны быть компенсированы из бюджета субъекта Российской Федерации. Имеется целый ряд и других направлений расходов, например, на осуществление международных и внешнеэкономический связей регионов и других функций, связанными с выполнением субъектами Федерации своих полномочий или, точнее сказать, предметов ведения.

Кроме того, региональные власти должны совместно с федеральными и муниципальными органами управления за счет соответствующий бюджетов финансировать расходы на:

· Государственную поддержку отраслей промышленности, строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов, развитие рыночной инфраструктуры;

· Научно – исследовательские, опытно – конструкторские и проектно – исследовательские работы, обеспечивающие научно – технический прогресс;

· Обеспечение правоохранительной деятельности;

· Социальную защиту населения, обеспечение противопожарной безопасности, охраны окружающей среды, охрана и воспроизводства природных ресурсов, деятельности средств массовой информации;

· Развитие федеративных и национальных отношений.

9. Методы борьбы с дефицитом регионального бюджета

В случае превышение расходов над доходами в пределах одного бюджетного года говорят о дефиците бюджета. Источниками его покрытия на уровне субъекта Российской Федерации является: государственные займы, осуществляемые путем выпуска ценных бумаг, ссуды, полученные от бюджетов других уровней; банковские кредиты. Это так называемые внутренние источники финансирования бюджетного дефицита. Существуют и внешние источники, которые реализуются путем обращения на внешние рынки капиталов путем эмиссии займов, получение банковских кредитов и пр. возможность их использование также определена законами Российской Федерации. Для улучшения условий внешних заимствований многие регионы России добились присвоение себе международных кредитных рейтингов, что дает возможность активного обращения на международные рынки капиталов, прежде всего европейские.

При долговременном финансировании как внутренних, так и внешних источников покрытия бюджетного дефицита возникает государственный долг субъекта Федерации. Это может быть долг перед физическими и юридическими лицами, иностранными государствами, банками и международными финансовыми организациями и т.д. Долговые обязательства погашаются в сроки, указанные в каждом конкретном случае заимствования, но в пределах 30 лет, что установлено Бюджетным Кодексом Российской Федерации.

Для финансирования текущих расходов, а также обслуживание и погашение уже имеющихся задолженности законом субъекта Российской Федерации о бюджете может предусматриваться эмиссия ценных бумаг. Но при этом обязательно должны быть соблюдены следующие установленные законом ограничения: предельный абсолютный общий размер долга; предельный объем годового заимствования средств, направляемых на финансирование дефицита бюджета, который для субъекта Российской Федерации не должен превышать 30 % объема доходов бюджета региона на текущий финансовый год без учета финансовой помощи из федерального бюджета и привлеченных в текущем финансовом году иных заемных средств. Одновременно расходы на обслуживание долга субъекта Федерации не должны превышать 15 % объема расходной части его годового бюджета. Если эти условия нарушаются и при этом субъект РФ не в состоянии обеспечить погашение своих долговых обязательств, то вышестоящий орган власти может или назначить ревизию соответствующего регионального бюджета, или передать его исполнение под контроль Министерства финансов Российской Федерации, или принять другие необходимые меры.

Список используемой литературы

1. Мамедов А.А. Финансово-правовые проблемы страхования в России. — М.: Юриспруденция, 2005.

2. Галанов В. А. Финансы, денежное обращение и кредит: Учебник. — М.: Форум; ИНФРА-М, 2006.

3. Финансовое право. Учебник / Отв. ред. Н.И. Химичева. — М.: Юристъ, 2008.

4. Курбатов А.Я. Правовое регулирование расчетов в Российской Федерации // Система Консультант Плюс, 2006.

5. Никулина И.А. Механизм финансово-правового регулирования расчетных правоотношений // Юрист. — 2007. — № 10.

6. Никулина И.А. Проблемы правового регулирования расчетов по инкассо // Налоги. — 2006. — № 7.

Похожие работы

... Российской Федерации. В области регулирования бюджетных правоотношений к ведению субъектов Российской Федерации относятся: — установление порядка составления и рассмотрения проектов региональных бюджетов, их утверждения и исполнения, осуществления контроля за их исполнением и утверждения отчетов об исполнении, составление отчета об исполнении консолидированного бюджета субъекта Федерации; — ...

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... делает совокупность ее элементов целостным организованным образованием, ориентированным на получение определенного результата. 4.СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ РЕГИОНА В качестве основных задач совершенствования системы управления общественными финансами региона можно рассмотреть: · Расширение сферы управления общественными финансами региона через совершенствование: · ...

0 комментариев