Навигация

Методы управления собственным капиталом

94905

знаков

0

таблиц

9

изображений

1.3 Методы управления собственным капиталом

Создание и функционирование любого предприятия упрощенно представляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли.

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятию управленческих решений по обеспечению эффективности деятельности, которая выражается в достигнутых финансовых результатах.[14]

Прибыль является основным источником средств динамично развивающегося предприятия. В условиях рыночной экономики величина прибыли зависит от множества факторов, основным из которых является соотношение доходов и расходов. Вместе с тем в действующих нормативных документах заложена возможность определенного регулирования прибыли руководством предприятия. К числу таких регулирующих процедур относятся:

· варьирование границей отнесения активов к основным средствам;

· ускоренная амортизация основных средств;

· применяемая методика амортизации малоценных и быстро изнашивающихся предметов;

· порядок оценки и амортизации нематериальных активов;

· порядок оценки вкладов участников в уставный капитал;

· порядок учета процентов по кредитам банков, используемых на финансирование капитальных вложений;

· порядок создания резервов по сомнительным долгам;

· своевременное списание безнадежных долгов;

· порядок отнесения на себестоимость реализованной продукции отдельных видов расходов;

· состав накладных расходов и способ их распределения;

· снижение налогов за счет использования льготного налогообложения.

В процессе управления прибылью предприятия главная роль отводится формированию прибыли от основной деятельности, с целью осуществления которой оно создано.

Процесс управления активами, направленный на возрастание прибыли, характеризуется в финансовом менеджменте категорией левериджа, т.е. некоторого фактора, небольшое изменение которого может привести к существенному изменению результирующих показателей.[15]Следует отличать понятие «стоимость капитала фирмы» от понятия «оценка капитала», «стоимость фирмы» и т.п. В первом случае речь идет о некоторой специфической характеристике источника средств. Стоимость капитала количественно выражается в сложившихся в компании относительных годовых расходах по обслуживанию своей задолженности перед собственниками и инвесторами, т.е. это относительный показатель, измеряемый в процентах. Процесс оценки стоимости капитала базируется на следующих основных принципах:

1. Принцип предварительной поэлементной оценки стоимости капитала. Так как используемый капитал предприятия состоит из неоднородных элементов (прежде всего — собственного и заемного их видов, а внутри них — по источникам формирования), в процессе оценки его необходимо разложить на отдельные составляющие элементы, каждый из которых должен быть объектом осуществления оценочных расчетов.

2. Принцип обобщающей оценки стоимости капитала. Поэлементная оценка стоимости капитала служит предпосылкой для обобщающего расчета этого показателя.

Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность, и рассчитывается по формуле средней арифметической взвешенной:

n

WACC=åkj·dj(1)

j=1

где kj- стоимость j-го источника средств (абс.),

dj – удельный вес j-го источника средств в общей их сумме (%).

3. Принцип сопоставимости оценки стоимости собственного и заемного капитала. Основными элементами заемного капитала являются ссуды банка и выпущенные предприятием облигации. Стоимость первого элемента должна рассматриваться с учетом налога на прибыль. Согласно нормативным документам проценты за использование ссудами банка включаются в себестоимость продукции. Поэтому стоимость единицы такого источника средств (kIa) меньше, чем уплачиваемый банку процент:

kIa=Ir×(I-T),(2)

где T – ставка налога на прибыль,

Ir – процентная ставка по кредиту.

Формула для определения стоимости источника «облигационный заем» будет иметь вид:

M·p+(M-Pdp)/k (3)

kd= (M+Pdp)/2

где p – ставка процента облигационного займа (в долях единицы);

M – нарицательная стоимость облигации (или величина займа);

Pdp – чистая выручка от размещения одной облигации (или всего займа);

k – срок займа (количество лет);

T – ставка налога на прибыль ( в долях единицы).

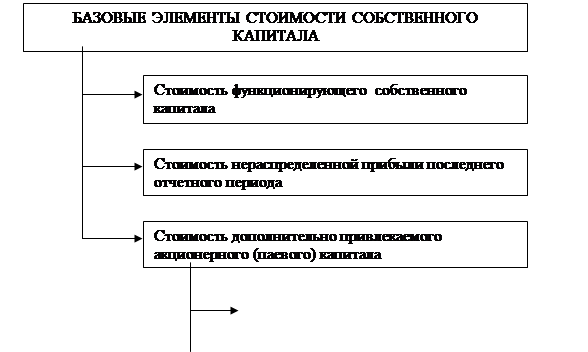

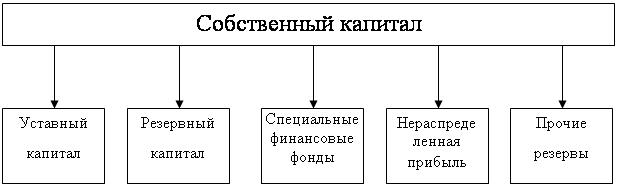

С позиции расчета стоимости капитала целесообразно выделять три источника собственных средств компании: привилегированные и обыкновенные акции, а также нераспределенную прибыль.

Если предприятие планирует увеличить свой капитал за счет дополнительного выпуска привилегированных акций, то стоимость этого источника средств может быть рассчитана по формуле, предусматривающей поправку на величину расходов по организации выпуска:

Kps= D/Ppp(4)

где D – годовой дивиденд по привилегированной акции;

Ppp – прогнозная чистая выручка от продажи акции (без затрат на размещение).

При оценке стоимости капитала источника «обыкновенные акции новой эмиссии» (kcs) учитываются затраты на размещение акций:

kcs=(DI/Po×(1-rfc))+g (5)

где DI – ожидаемые дивиденды;

Po – цена акции на момент оценки;

rfc – уровень затрат на размещение акций в долях единицы;

g – темп прироста дивидендов.

В некотором смысле реинвестирование прибыли равносильно приобретению ими новых акций своей фирмы. Таким образом стоимость источника средств «нераспределенная прибыль» (krp) численно равна стоимости источника средств «обыкновенные акции». Если быть предельно точным, то стоимость источника «нераспределенная прибыль» несколько ниже стоимости источника «новые обыкновенные акции», поскольку эмиссия ценных бумаг всегда сопровождается дополнительными расходами.

Похожие работы

... капитала кредитной организации (Н1), который не зависел бы от величины уставного капитала кредитной организации. 3. Основные требования к собственному капиталу коммерческих банков Если рассматривать собственный капитал банка в виде определенного имущества банка, то необходимо определить каким основным требованиям должно отвечать это имущество (средства) банка. Первым и основным требованием ...

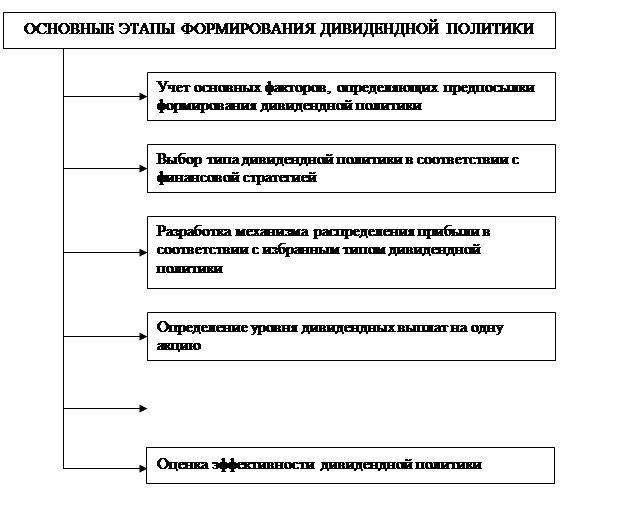

... . Выбор типа дивидендной политики определяется общей финансовой политикой предприятия и часто зависит от стадии жизненного цикла компании. 3 Анализ управления собственным капиталом Открытого акционерного общества Монтаж-Сервис (ОАО «Монтаж-Сервис») Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период на ...

... капиталом становится основополагающей в деятельности любого хозяйствующего субъекта, которая заключается в стремлении максимизировать его уровень. 1.3 Задачи и функции управления собственным капиталом организации Управление собственного капитала предполагает управление процессом его формирования, поддержания и эффективного использования, то есть, управление уже сформированными активами. Это ...

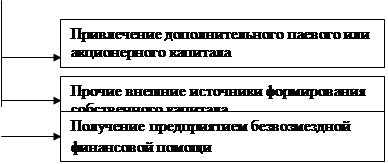

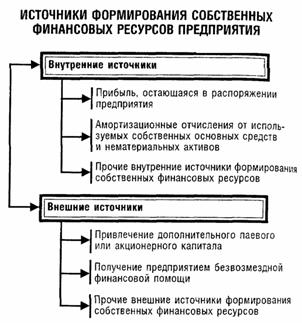

... уровня). В число прочих источников входит бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса. Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективности управления этим процессом на предприятии разрабатывается обычно специальная финансовая ...

0 комментариев