Навигация

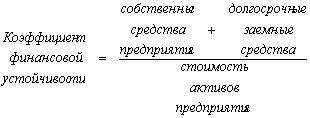

Коэффициент финансовой устойчивости

94905

знаков

0

таблиц

9

изображений

4. Коэффициент финансовой устойчивости.

![]()

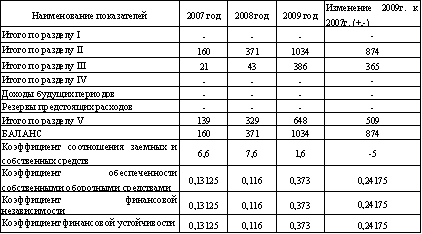

Таблица 5 Анализ показателей финансовой устойчивости

Весь анализируемый период предприятие являлось финансово устойчивым. В 2007 и 2008гг. ситуация изменилась. В 2009 г. предприятие финансировало свою деятельность за счет собственных средств на 37,3% и за счет привлеченных средств на 62,7%

Коэффициенты независимости и финансовой устойчивости увеличились на 0,24175. Произошло увеличение оборотных активов в 2009 году на 874 тыс. руб. по сравнению с 2007 годом. Также увеличились суммы капиталов и резервов и долгосрочных обязательств на 365 тыс. руб. и 509 тыс. руб. соответственно.

Следовательно, в динамике за три года финансовая устойчивость предприятия повысилась.

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота средств.

Проанализируем показатели деловой активности в таблице 6.

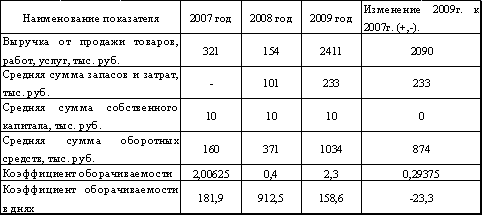

Таблица 6 Анализ показателей деловой активности

В 2009г. по сравнению с 2007г. деловая активность предприятия повысилась на 0,29375 . Собственный капитал в 2009г. по сравнению с 2007г. не изменился и составил 10 тыс. руб. Средняя сумма запасов и затрат в 2009 году по сравнению с 2007 годом изменилась на 233 тыс. руб. Так же изменения произошли в количестве выручки от продажи товаров изменения составили 2090 тыс. руб. Коэффициент оборачиваемости выраженный в днях в 2009 году уменьшился по сравнению с 2007 годом на 23,3.

Рентабельность - эффективность, прибыльность, доходность предприятия или предпринимательской деятельности.

Коэффициенты рентабельности показывают, насколько прибыльна и эффективна деятельность предприятия. Этот показатель характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или заемных), вложенных в предприятие.

Рассмотрим основные показатели рентабельности.

1. Рентабельность продаж (показывает, какую прибыль получило предприятие с каждого рубля реализации продукции):

KRP= Pч

В

где В – выручка от продажи,

Pч – чистая прибыль

2. Рентабельность собственного капитала (отражает величину прибыли, полученную с каждого рубля реализации продукции):

KRc= PЧ

C

где С – средняя стоимость собственного капитала.

3. Рентабельность основной деятельности предприятия (показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции):

KRo= Pp

Ст

где Рр – прибыль от продаж,

Ст – себестоимость проданных товаров.

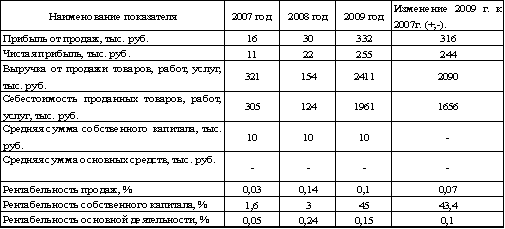

Расчет рентабельности предприятия приведен в таблице 7.

Таблица 7 Анализ показателей рентабельности

Коэффициенты рентабельности предприятия в динамике показывают, что в 2009 году рентабельность понизилась на 0,1%, составив 0,15 % . Это отрицательная тенденция в развитии предприятия, так как рентабельность основной деятельности в 2007г. составляла всего -0,05%.

Рентабельность продаж характеризует эффективность производственной и коммерческой деятельности. В сравнении с 2007г. и 2009г. этот показатель эффективности предприятия так же улучшился на 0,07%, повысился с 0,03% до 0,1%.

Таким образом, данные рентабельности продаж свидетельствуют, что ООО «Архимед» является не рентабельным предприятием.

Кроме того, можно оценивать рентабельность капитала (рентабельность активов, рентабельность инвестированного капитала, рентабельность собственного капитала, рентабельность заемного капитала), рентабельность используемых ресурсов (рентабельность хозяйственных средств, рентабельность экономического потенциала и т.п.) и другие показатели рентабельности.

Оценка уровней показателей рентабельности связана с серьезными ограничениями, с которыми необходимо считаться. Определенные трудности представляет отсутствие общепринятых стандартов или норм различных показателей рентабельности для организаций. Такие трудности могут быть частично преодолены посредством:

· сопоставлением показателей предприятия с показателями других предприятий отрасли;

· определения показателей за ряд лет;

· сопоставление фактических и плановых показателей;

· внутрифирменного сопоставления показателей (например, по структурным подразделениям или по товарным группам);

· сопоставление альтернатив с целью выбора наиболее оптимального варианта при принятии управленческого решения.

Этот показатель показывает эффективность использования ресурсов предприятия ООО «Архимед» характеризуется системой показателей рентабельности, в которой каждый показатель обладает определенными возможностями и ограничениями.

Существует большое число показателей прибыли и рентабельности. Но нет необходимости производить расчет и анализ всех из них, так как показателей будет больше, а следовательно время на их обработку резко возрастает. Проведя анализ показателей прибыли вышеизложенным способом можно эффективно и адекватно принять необходимые управленческие решения с целью увеличения прибыли предприятия.

Независимо от вида проводимого анализа система показателей не может быть раз и навсегда жестко заданной, более того, она должна постоянно корректироваться как по форме, так и по существу.

Показатель рентабельности отражает соотношение прибыли предприятия и факторов, которые являются, по сути, предпосылками ее возникновения. Бухгалтерская отчетность позволяет рассчитать большое количество показателей рентабельности, поэтому их необходимо систематизировать в аналитические группы с целью упорядочения и обеспечения оптимальности при выполнении аналитических процедур.

Возможные сочетания прибыли с влияющими на нее факторами дают в итоге множество показателей рентабельности, различных не только по решаемым задачам и содержанию, но и по использованным при ее расчете показателям прибыли. В качестве последних в отечественной практике традиционно используются показатели балансовой прибыли, прибыли от реализации товаров и чистой прибыли.

Выбор необходимых показателей рентабельности определяется тем, насколько они в совокупности представляют собой не просто набор, а систему, построенную на определенных принципах: отдельные показатели не дублируют друг друга, но и не оставляют «белых пятен»; не противоречат друг другу, а взаимно дополняют и другие. А для этого важно правильно оценить аналитические возможности каждого показателя рентабельности и определить его значение в системе.

Похожие работы

... капитала кредитной организации (Н1), который не зависел бы от величины уставного капитала кредитной организации. 3. Основные требования к собственному капиталу коммерческих банков Если рассматривать собственный капитал банка в виде определенного имущества банка, то необходимо определить каким основным требованиям должно отвечать это имущество (средства) банка. Первым и основным требованием ...

... . Выбор типа дивидендной политики определяется общей финансовой политикой предприятия и часто зависит от стадии жизненного цикла компании. 3 Анализ управления собственным капиталом Открытого акционерного общества Монтаж-Сервис (ОАО «Монтаж-Сервис») Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период на ...

... капиталом становится основополагающей в деятельности любого хозяйствующего субъекта, которая заключается в стремлении максимизировать его уровень. 1.3 Задачи и функции управления собственным капиталом организации Управление собственного капитала предполагает управление процессом его формирования, поддержания и эффективного использования, то есть, управление уже сформированными активами. Это ...

... уровня). В число прочих источников входит бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса. Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективности управления этим процессом на предприятии разрабатывается обычно специальная финансовая ...

0 комментариев