Навигация

Экономическая характеристика ООО «Архимед»

94905

знаков

0

таблиц

9

изображений

2.1 Экономическая характеристика ООО «Архимед»

Общество с ограниченной ответственностью «Архимед» было образовано 28 октября 2007 года. Предприятие занимается оптовой продажей медицинских товаров, на все товары имеются сертификаты соответствия. На рынке организация ООО «Архимед» себя зарекомендовала с положительной стороны, работает только с проверенными поставщиками у которых закупает медицинские товары, а затем реализует их.

ООО «Архимед» является юридическим лицом по российскому законодательству и осуществляет свою деятельность на основании учредительных документов с целью извлечения прибыли.

Общество имеет самостоятельный баланс, свидетельство о регистрации в органах статистики, Государственной налоговой инспекции г. Калуги.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения Общества.

Уставный капитал предприятия составляет 10000 рублей, учредителем которого является генеральный директор предприятия Фирсова Мария Сергеевна.

Общество вправе в установленном порядке открывать банковские счета на территории России и за ее пределами.

Среднесписочная численность работников ООО «Архимед» составляет 6 человек, из них управленческий персонал: генеральный директор, заместитель генерального директора и главный бухгалтер. Персонал по торговле - три менеджера.

Заработная плата в организации высокая, социальный пакет полный. Штат организации со времени образования не менялся, что говорит о положительной атмосфере внутри организации.

Основными видами деятельности предприятия являются:

· продвижение на рынок и реализация медицинских товаров;

· оптовая продажа медицинских товаров юридическим и физическим лицам.

В рамках учетной политики ООО «Архимед» утвержден:

· рабочий план счетов бухгалтерского учета на основе Плана счетов, утвержденным приказом Минфина РФ от 31 октября 2000 года №94н.

· формы первичных учетных документов, принимаемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

· порядок проведения инвентаризации активов и обязательств.

ООО «Архимед» отчитывается в налоговую инспекцию по общей системе налогообложения.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор организации.

Бухгалтерский учет осуществляется бухгалтерией организации, возглавляемой главным бухгалтером ООО «Архимед».

При реализации медицинских товаров предприятие пользуется льготой по налогу на добавленную стоимость (пункт 2 статья 149 Налогового кодекса РФ).

Оперативный, бухгалтерский и статистический учет и отчетность Общества осуществляется в порядке, установленным законодательством РФ.

Основные показатели работы ООО «Архимед» за 2007-2009 года, приведены в таблице 1.

Таблица 1 Основные экономические показатели финансово-хозяйственной деятельности ООО «Архимед» за 2007-2009гг.

Согласно данным таблицы, в 2009 году выручка от реализации составила 2411 тыс. руб., а в 2007 году 321 тыс. руб. что свидетельствует о появлении новых крупных заказчиков и росте спроса на продукцию, реализуемую ООО «Архимед».

Себестоимость реализованных товаров значительно увеличилась в 2009 году относительно 2007 года. Данный факт в первую очередь связан с повышением цен на медикаменты и медицинские товары. Также большую долю в себестоимости имеет амортизация основных фондов.

Таким образом, вследствие роста чистой прибыли в 2009 году, что составило 255 тыс. руб., а в 2007 году – 11 тыс. руб. (в 23 раза больше), можно сказать, что предприятие развивается, повышая эффективность своей деятельности.

2.2 Анализ финансового состояния ООО «Архимед»

Большинство объектов, подлежащих учету, рассматривается с двух позиций: что представляет собой каждый объект физически, и за счет каких источников он был приобретен. Это и положено в основу балансового метода (приема).

Баланс составляется на определенную отчетную дату – на начало месяца, квартала, года, что обусловлено требованиями, предъявляемыми к бухгалтерской отчетности.

Баланс показывает состояние хозяйственных средств и их источников на дату его составления. Но в течение отчетного периода они постоянно изменяются, находятся в движении. И это движение отражается на счетах с помощью двойной записи.

Размещение средств организации имеет существенное значение в финансовой деятельности и повышении ее эффективности. От вложений в основные и оборотные средства, находящиеся в сфере производства и обращения, их соотношения во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние организации. Рассмотрим структуру актива баланса в таблице 2.

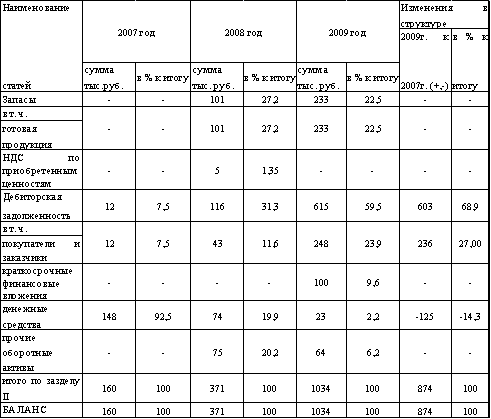

Таблица 2 Группировка статей актива баланса

Как видно из таблицы, в 2009 году произошло увеличение статей актива. Общая стоимость имущества выросла с 160 тыс. руб. в 2007 году до 874 тыс. руб. в 2009 году. На это повлияло значительное увеличение стоимости и удельного веса основных средств.

В 2009 году возросла дебиторская задолженность предприятия по сравнению с 2007 годом на 603 тыс. руб. или на 68,9%. Начиная с 2007 года отмечается значительное снижение денежных средств. По отношению к 2007 году в 2009 году количество денежных средств снизилось с 148 тыс. руб. до 23 тыс. руб. что в процентном отношении равно 14,3%.

Отмечается значительный рост запасов в 2009 году – 233 тыс. руб. или на 22,5% что может привести к замедлению оборачиваемости оборотного капитала, спаду активности предприятия.

Можно заключить, что бухгалтерский баланс - документ бухгалтерского учета, который содержит взаимосвязанные сведения о средствах предприятия и источниках их формирования, а также информацию о финансовом положении организации на определенный момент. В то же время бухгалтерский баланс является формой внешней отчетности. В составе годовой отчетности он заполняется по состоянию на 1 января года, следующего за отчетным.

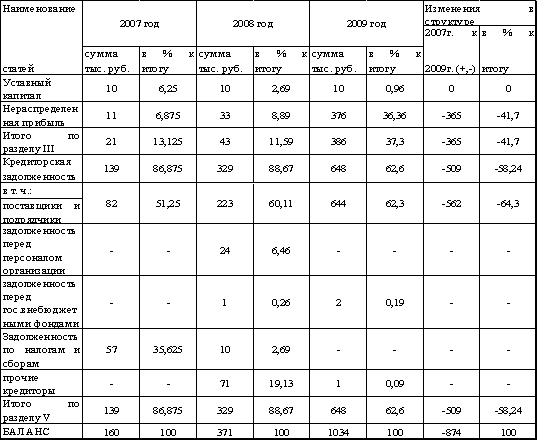

Таблица 3 Группировка статей пассива баланса

В пассиве мы наблюдаем значительное увеличение доли нераспределенной прибыли, которая в 2007 году составляла всего 11 тыс. руб., а в 2009 году – 376 тыс. руб.

Увеличение кредиторской задолженности в 2009г. составило 648 тыс. руб. или 62,6% относительно 2007г. Увеличение кредиторской задолженности произошло за счет увеличения задолженности поставщикам и подрядчикам, а также задолженности перед персоналом предприятия.

Потребность в анализе ликвидности, т.е. способности предприятия в любой период времени погасить краткосрочные обязательства, во многом определяется задачами внешнего анализа в связи с необходимостью оценки кредитоспособности предприятия. По существу, ликвидность предприятия означает ликвидность его баланса.

Традиционно расчеты начинают с определения коэффициента абсолютной ликвидности, который рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов ![]() (сумма кредиторской задолженности и краткосрочных кредитов).

(сумма кредиторской задолженности и краткосрочных кредитов).

Нормальное ограничение коэффициента = 0,2-0,5.

Следующим коэффициентом является коэффициент критической ликвидности (или промежуточный коэффициент покрытия) – он рассчитывается как частное от деления величины денежных средств, краткосрочных ценных бумаг и расчетов на сумму краткосрочных обязательств организации.

![]()

Рекомендуемое значение коэффициента критической ликвидности: ![]() .

.

На заключительном этапе анализа рассчитывают коэффициент текущей ликвидности (или коэффициент покрытия), который определяется как отношение всех оборотных средств текущих активов – (раздел II баланса) за вычетом налога на добавленную стоимость по приобретенным ценностям (стр.220) к текущим обязательствам.

![]()

Он показывает сколько рублей в оборотных активах приходится на один рубль текущих обязательств и характеризует ожидаемую оплатность организации на период, равный средней положительности одного оборота всех оборотных средств.

Рекомендуемым для него считается условие: ![]()

Коэффициент обеспеченности собственными оборотными средствами рассчитывается как:

![]()

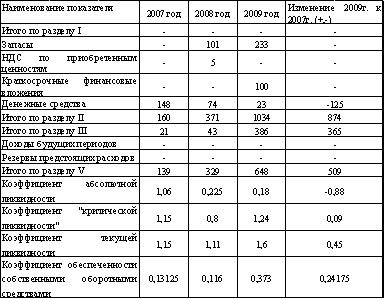

Рассчитаем коэффициенты ликвидности по данным бухгалтерского баланса ООО «Архимед» в таблице 4.

Таблица 4 Анализ показателей платежеспособности

Весь анализируемый период у предприятия низкая ликвидность, т.к. общий показатель ликвидности меньше 1. В общей динамике за три года наблюдается колебания всех показателей, характеризующих платежеспособность. Коэффициент абсолютной ликвидности показывает, что наше предприятие не может погасить немедленно краткосрочные обязательства за счет имеющихся денежных средств. Показатель коэффициента за 2009 год составил 0,18 при нормативе данного коэффициента 0,2-0,3.

Коэффициент критической ликвидности показывает, что предприятие при условии своевременного проведения расчетов с дебиторами может погасить краткосрочную задолженность за период времени равный средней продолжительности одного оборота дебиторской задолженности.

Коэффициент текущей ликвидности показывает степень, в которой оборотные активы покрывают краткосрочные пассивы. Норматив данного коэффициента - больше 2. На предприятии коэффициент текущей ликвидности составил на 2009 год - 1,6.

Превышение оборотных активов предприятия над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого показателя, тем больше уверенность кредиторов, что долги будут погашены.

Анализ показателей финансовой устойчивости и ликвидности предприятия показал, что за анализируемый период предприятие улучшило свое финансовое положение. Но для абсолютной ликвидности баланса предприятию необходимо в активе увеличить наличные денежные средства.

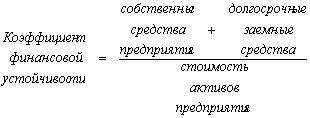

Итогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует ее постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Анализ финансовой устойчивости предприятия позволяет ответить на вопросы:

- насколько организация независима с финансовой точки зрения;

- устойчиво ли финансовое положение организации.

Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами).

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Таким образом, можно сделать вывод, что в ООО «Архимед» за 2007г. наблюдался недостаток собственных средств, предприятие находилось в кризисном финансовом состоянии – когда денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают кредиторской задолженности и просроченных ссуд.

Но в 2008 и 2009гг. у предприятия отмечается излишек собственных и долгосрочных источников формирования запасов, излишек собственных средств, излишек общей величины основных источников формирования запасов, т.е предприятие финансово устойчиво.

Обеспеченность запасов источников формирования – сущность финансовой устойчивости, тогда как платежеспособность – ее внешнее проявление.

Для оценки устойчивости применим систему коэффициентов.

1. Коэффициент соотношения заемных и собственных средств.

![]()

Этот коэффициент показывает каких средств у предприятия больше.

2. Далее рассмотрим коэффициенты, отражающие состояние оборотных средств:

![]()

3. Коэффициент автономии (коэффициент финансовой независимости) является одной из важных характеристик устойчивости финансового состояния, его независимости от заемных источников средств. Равен доле источников собственных средств в общем итоге баланса.

![]()

Нормативное минимальное значение коэффициента оценивается на уровне 0,5.

Похожие работы

... капитала кредитной организации (Н1), который не зависел бы от величины уставного капитала кредитной организации. 3. Основные требования к собственному капиталу коммерческих банков Если рассматривать собственный капитал банка в виде определенного имущества банка, то необходимо определить каким основным требованиям должно отвечать это имущество (средства) банка. Первым и основным требованием ...

... . Выбор типа дивидендной политики определяется общей финансовой политикой предприятия и часто зависит от стадии жизненного цикла компании. 3 Анализ управления собственным капиталом Открытого акционерного общества Монтаж-Сервис (ОАО «Монтаж-Сервис») Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период на ...

... капиталом становится основополагающей в деятельности любого хозяйствующего субъекта, которая заключается в стремлении максимизировать его уровень. 1.3 Задачи и функции управления собственным капиталом организации Управление собственного капитала предполагает управление процессом его формирования, поддержания и эффективного использования, то есть, управление уже сформированными активами. Это ...

... уровня). В число прочих источников входит бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса. Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективности управления этим процессом на предприятии разрабатывается обычно специальная финансовая ...

0 комментариев