Навигация

Стоимость нераспределенной прибыли последнего отчетного периода

54896

знаков

0

таблиц

9

изображений

2. Стоимость нераспределенной прибыли последнего отчетного периода

Оценивается с учетом определенных прогнозных расчетов. Так как нераспределенная прибыль представляет собой ту капитализированную ее часть, которая будет использована в предстоящем периоде, то ценой сформированной нераспределенной прибыли выступают планируемые на ее сумму выплаты собственникам, которым она принадлежит.

Такой подход к оценке нераспределенной прибыли основан на том, что если бы она была выплачена собственникам капитала при ее распределении по результатам отчетного периода, то они, инвестировав ее в любые объекты, получили бы определенную прибыль, которая являлась бы ценой этого инвестированного капитала. Но собственники предпочли инвестировать эту прибыль в собственную организацию, следовательно, ее ценой выступает планируемая к распределению сумма чистой прибыли предстоящего периода на эту часть инвестируемого капитала.

С учетом такого подхода стоимость нераспределенной прибыли (СНП) приравнивается к стоимости функционирующего собственного капитала организации (СКфп) в плановом периоде:

СНП = СКфп

Такой подход позволяет сделать следующий вывод: коль скоро стоимость функционирующего собственного капитала в плановом периоде и стоимость нераспределенной прибыли в этом же периоде равны, при оценке средневзвешенной стоимости капитала в плановом периоде эти элементы капитала могут рассматриваться как единый суммированный элемент, т.е. включаться в оценку с единым суммированным удельным весом.

Процесс управления стоимостью нераспределенной прибыли определяется прежде всего сферой ее использования – инвестиционной деятельностью. Поэтому задачи управления этой частью капитала подчинены цели инвестиционной политики организации. Соответственно норма инвестиционной прибыли (внутренняя став доходности) всегда должна соотноситься с уровнем стоимости нераспределенной прибыли.

3. Стоимость дополнительно привлекаемого акционерного (паевого) капитала

Рассчитывается в процессе оценки дифференцированно по привилегированным акциям и по простым акциям (или дополнительно привлекаемым паям).

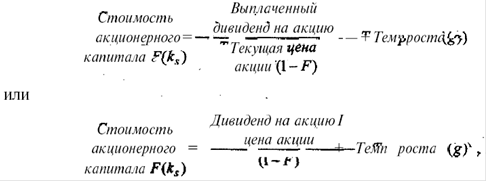

· Стоимость привлечения дополнительного капитала за счет эмиссии привилегированных акций. Определяется с учетом фиксированного размера дивидендов, который по ним заранее предопределен. Это значительно упрощает процесс определения стоимости данного элемента капитала, так как обслуживание обязательств по привилегированным акциям во многом совпадет с обслуживаем обязательств по заемному капиталу. Однако существенным различием в характере этого обслуживания с позиций оценки стоимости является то, что выплаты по обслуживанию заемного капитала относятся на издержки (себестоимость) и поэтому исключены из состава налогооблагаемой прибыли, а дивидендные выплаты по привилегированным акциям осуществляются за счет чистой прибыли организации, т.е. не имеют «налогового щита». Кроме выплаты дивидендов к расходам организации относятся также эмиссионные затраты по выпуску акций (так называемые «издержки размещения»).

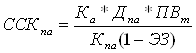

С учетом этих особенностей стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

, где

, где

ССКпр – стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

Дпр – сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

Кпр – сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

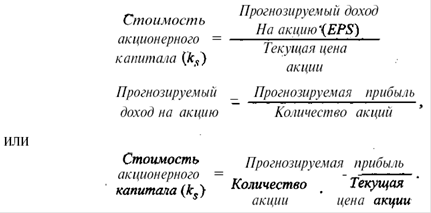

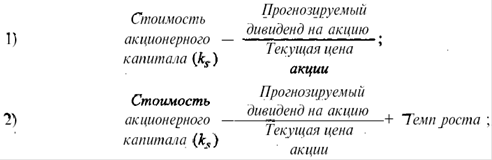

· Стоимость привлечения дополнительного капитала за счет эмиссии простых акций (или дополнительно привлекаемых паев). Требует учета показателей:

- суммы дополнительной эмиссии простых акций (или суммы дополнительно привлекаемых паев);

- суммы дивидендов, выплаченных в отчетном периоде на одну акцию (или суммы прибыли выплаченной собственникам на единицу капитала);

- планируемого темпа роста выплат прибыли собственникам;

- капитала в форме дивидендов (или процентов);

- планируемых затрат по эмиссии акций (или привлечению дополнительного паевого капитала).

В процессе привлечения этого вида собственного капитала следует иметь в виду, что по стоимости он является наиболее дорогим, так как расходы по его обслуживанию не уменьшают базу налогообложения прибыли, а премия за риск – наиболее высокая, так как этот капитал при банкротстве организации защищен в наименьшей степени.

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), осуществляется по следующей формуле:

, где

, где

ССКпа – стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка – количество дополнительно эмитируемых акций;

Дпа – сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

ПВт – планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

Кпа – сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

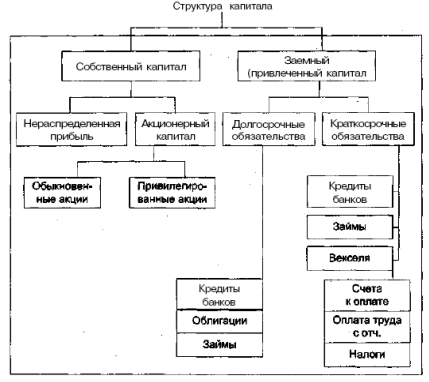

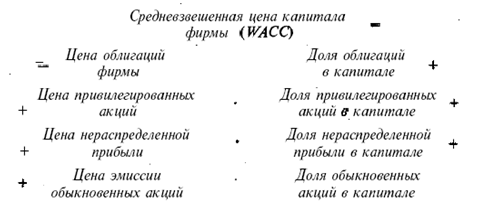

С учетом оценки стоимости отдельных составных элементов собственного капитала и удельного веса каждого из этих элементов в общей его сумме может быть рассчитан показатель средневзвешенной стоимости собственного капитала организации.

Традиционно выделяют следующие базовые элементы оценки и управления стоимостью заемного капитала:

Похожие работы

... инвестиционным проектам. Известно, что инвестиционный проект может быть отвергнут, если внутренняя норма рентабельности по нему (JRK) ниже, чем цена капитала (Цкапитала) организации, т.е. не выполняется условие JRR* Цкапитала- - управления структурой капитала В этом случае наилучшее соотношение между различными источниками средств определяется исходя из критерия минимума цены капитала; - оценки ...

... структурой его капитала; · оценивается эффективность использования капитала в целом и отдельных его элементов. 2. Оценка основных факторов, определяющих формирование структуры капитала, к которым относятся: · отраслевые особенности операционной деятельности предприятия; · стадия жизненного цикла предприятия; · конъюнктура товарного рынка; · ...

... предприятия. Последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов. 3. Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности ...

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

0 комментариев