Навигация

Федеральное агентство по образованию

НОУ «Политехникум»

Курсовая работа

по дисциплине «Финансы и кредит»

на тему: «Управление финансами»

Выполнил:

Корнеева Т.П.

Группа: Ф-07-1

Проверил:

Ситникова О.А.

Ижевск 2008

Введение

Искусство управления финансами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности.

Сумма денежных средств - это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Сумма должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне безопасного минимума. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Целью данной работы является углубление и закрепление теоретических знаний в области управления финансами.

Для достижения цели поставим задачи:

- изучить теоретические аспекты управления финансами;

- дать организационно-экономическую характеристику предприятия;

- провести анализ управления денежным потоком предприятия;

- рассмотреть предложения по оптимизации денежных потоков предприятия.

Объект исследования – Общество с ограниченной ответственностью «Молодость».

1. Управление финансами предприятия

1.1 Общие понятия

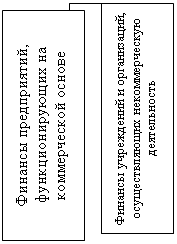

Финансы предприятия - это экономические, денежные отношения, возникающие в результате движения денег и образующиеся на этой основе денежные потоки, связанные с функционированием создаваемых на предприятиях денежных фондов.

Финансы - специфическая сфера экономических отношений, определяемых движением денег. Деньги являются основой рыночных отношений, так как они связывают интересы продавца и покупателя.(7, с.15)

Финансы предприятий и организаций выполняют три функции.

В первую очередь предприятие должно быть обеспечено необходимыми денежными средствами. Кроме того, оптимизация их размера и источников формирования является одним из путей получения наивысшего финансового результата. Выбор стратегии источников используемых денежных средств и на этой основе структуры капитала является важнейшим направлением деятельности финансовых служб.

Другая функция финансов предприятия связана с распределением полученных денежных доходов с целью удовлетворения своих потребностей, обеспечения максимальной реализации планов, дальнейшего его развития.

Контрольная функция финансов предприятий связана с использованием различного рода стимулов и санкций, соответствующих показателей. Правильно организованный контроль рублем может дать ощутимые положительные результаты.

Задачи финансовых служб предприятий определяются также основным содержанием финансов. Это управление финансовыми отношениями, денежными фондами и денежными потоками.

Денежные средства предприятия образуются в процессе работы предприятия: при реализации продукции (товаров, услуг, работ), при внереализационных и прочих операциях предприятия.

Денежные средства предприятия в основном хранятся в банке, на расчетном счете, т.к. подавляющая часть расчетов между хозяйствующими субъектами осуществляется в безналичном порядке. В небольших суммах денежные средства хранятся в кассе предприятия.

Таким образом, в состав денежных средств, учитываемых в оборотных активах, включаются: касса, расчетный счет (валютный счет), прочие денежные средства, а также краткосрочные финансовые вложения.

А.М. Ковалева и др. авторы (3, с.157) считают, что денежные средства - наиболее ликвидные активы и долго не задерживаются на данной стадии кругооборота, они постоянно должны присутствовать в составе оборотных средств, иначе предприятие может быть признано неплатежеспособным.

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области анализа денежных средств.

По мнению И.А. Бланка (1, с.263), анализ движения денежных средств составляет неотъемлемую часть анализа использования оборотных средств.

Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности, готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам, влияет на продолжительность операционного цикла, а также характеризует в определенной мере инвестиционный потенциал осуществления предприятием краткосрочных финансовых вложений за счет оборотного капитала.

Операционный остаток денежных активов формируется с целью обеспечения текущих платежей, связанных с производственно-коммерческой (операционной) деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т.п. Этот вид остатка денежных средств является основным в составе совокупных денежных активов предприятия.

Резервный остаток денежных активов формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим причинам. Необходимость формирования этого вида остатка обусловлена требованиями поддержания постоянной платежеспособности предприятия по неотложным финансовым обязательствам. На размер этого вида остатка денежных активов в значительной мере влияет доступность получения предприятием краткосрочных финансовых кредитов.

Инвестиционный остаток денежных активов формируется за счет оборотного капитала с целью осуществления эффективных краткосрочных финансовых вложений при благоприятной конъюнктуре в отдельных сегментах рынка денег. Этот вид остатка может целенаправленно формироваться в составе оборотного капитала только в том случае, если полностью удовлетворена потребность в формировании денежных авуаров других видов.

Компенсационный остаток денежных активов формируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных активов, которую предприятие в соответствии с условиями соглашения о банковском обслуживании должно постоянно хранить на своем расчетном счете. Формирование такого остатка денежных активов является одним из условий выдачи предприятию бланкового (необеспеченного) кредита и предоставления ему широкого спектра банковских услуг.

Основными задачами анализа движения денежных средств являются:

- выявление возможностей наиболее рационального использования свободных денежных средств;

- определение эффективности их использования.

Основной целью анализа денежных средств в составе оборотных средств предприятия в предшествующем периоде является оценка суммы и уровня среднего остатка денежных активов с позиции обеспечения платежеспособности предприятия, а также определение эффективности их использования.

Наиболее важные показатели деятельности предприятия – это выручка, прибыль и поток денежных средств. Совокупность значений этих показателей и тенденций их изменения характеризуют эффективность работы предприятия и его основные проблемы. Каждый из показателей имеет большое значение, но в условиях кризиса платежей наиболее важным становится поток денежных средств, поступающих на предприятие.

Поток денежных средств – это разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени. Любое предприятие должно учитывать два обстоятельства: с одной стороны, для поддержания текущей платежеспособности необходимо наличие достаточной величины денежных средств. С другой стороны, всегда есть возможность получить дополнительную прибыль от вложений этих средств. Денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли (амортизация, капитальные расходы, штрафы, долговые выплаты и чистую сумму долга). Наличие прибыли не означает наличия у предприятия свободных денежных средств доступных для использования в условиях инфляции и кризиса неплатежей.

Управление денежными потоками является наиболее актуальной задачей в управлении финансами предприятия.

Для принятия каких – либо решений необходимо иметь информацию о деятельности предприятия за прошлые периоды, позволяющую оценить потенциальные финансовые возможности предприятия на предстоящие периоды. Наиболее информативной формой для анализа движения денежных средств предприятия является бухгалтерский баланс и отчет о прибылях и убытках предприятия.

Баланс отражает состояние хозяйства в денежной оценке.

Актив баланса характеризует имущественную массу предприятия, т.е. состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства.

Пассив баланса характеризует состав и состояние прав на эти ценности, возникающие в процессе хозяйственной деятельности предприятия у различных участников коммерческого дела.

Похожие работы

... ; используются автоматические средства управления финансами (АСУФ) для рационального сочетания экономических и административных методов управления. Глава 2 Органы управления финансами в Российской Федерации. § 1. Высшие органы государственной власти управления финансами Общее управление финансами осуществляют высшие органы власти и управления. В зависимости от государственного устройства ...

... средств в централизованные и децентрализованные фонды финансовых ресурсов, доведение их до получателя, экономное и целевое использование. В теории финансов различают: а) стратегическое, или общее, управление; б) оперативное управление. Стратегическое управление выражается в определении финансовых ресурсов через прогнозирование на перспективу, установлении размера финансовых ресурсов для ...

... по налогам, а также сумм штрафов, предусмотренным налоговым законодательством. 3. ГОСУДАРСТВЕННАЯ ФИНАНСОВАЯ ПОЛИТИКА РФ 3.1. Направления финансовой политики для стабилизации социально – экономического развития Государственная финансовая политика — элемент макроэкономической политики. В настоящее время государственная финансовая политика России направлена на преодоление последствий ...

... проблем, связанных как с обеспечением платежеспособности мероприятия, в краткосрочном периоде, так и с наиболее выгодным вложением временно свободных денежных средств. Производственные фонды организаций Состав производственных фондов, их роль в обеспечении процесса воспроизводства. Отраслевые особенности и структура производственных фондов. Средства труда (машины, оборудование, здания, ...

0 комментариев