Сущность и принципы формирования муниципальных финансов

Теоретические аспекты управления доходной базой бюджетов муниципальных образований в Российской Федерации

Организация исполнения бюджетов бюджетной системы Российской Федерации по расходам

Анализ финансовых ресурсов и доходной базы Лебедянского района

Общая информация об исполнении консолидированного бюджета Лебедянского района в 2009 г. по расходам

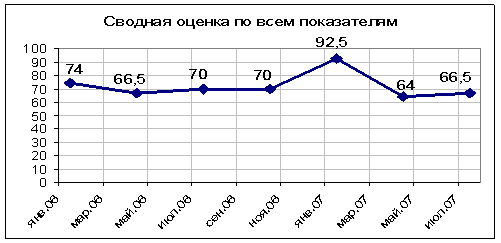

Совершенствование методов программно-целевого управления

Пути совершенствования межбюджетных отношений

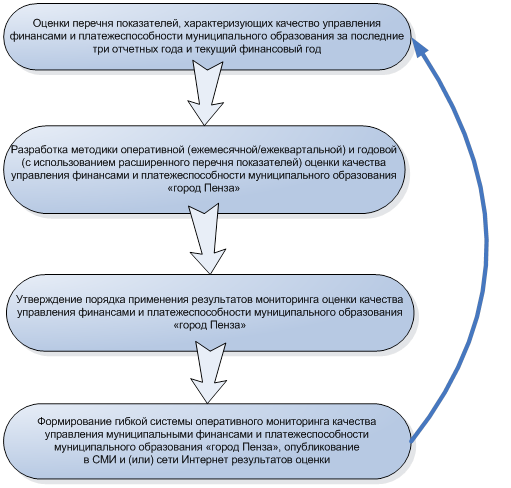

При разработке ВЦП предусматривать источники финансирования как за счет бюджета Лебедянского района, так и за счет средств регионального бюджета

Навигация

Сущность и принципы формирования муниципальных финансов

Управление финансами муниципальных образований: состояние, направления совершенствования

231034

знака

26

таблиц

4

изображения

1.2 Сущность и принципы формирования муниципальных финансов

Финансовую основу местного самоуправления составляют местные финансы, т.е. совокупность денежных средств, формируемых и используемых для решения вопросов местного значения. Они включают в себя:

– средства местного бюджета;

– государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления;

– другие финансовые средства.

В соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» № 131-ФЗ к местным бюджетам относятся бюджеты муниципальных образований.

БК РФ относит местные бюджеты к третьему уровню[1], входящему в бюджетную систему РФ. Бюджет муниципального образования[2] (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования. В местных бюджетах в соответствии с бюджетной классификацией РФ раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы РФ для осуществления отдельных государственных полномочий.

Согласно Федеральному закону «Об общих принципах организации местного самоуправления в РФ» местные бюджеты:[3]

1. Каждое муниципальное образование имеет собственный бюджет (местный бюджет).

Бюджет муниципального района и свод бюджетов поселений, входящих в состав муниципального района, составляют консолидированный бюджет муниципального района.

В качестве составной части бюджетов поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, не являющихся поселениями. Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих поселений самостоятельно.

2. Органы местного самоуправления обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований.

3. Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации и настоящим Федеральным законом, а также принимаемыми в соответствии с ними законами субъектов Российской Федерации.

Полномочия местной администрации поселения по формированию, исполнению и (или) контролю за исполнением бюджета поселения могут полностью или частично осуществляться на договорной основе местной администрацией муниципального района.

4. Органы местного самоуправления в порядке, установленном федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, представляют в федеральные органы государственной власти и (или) органы государственной власти субъектов Российской Федерации отчеты об исполнении местных бюджетов.

5. В местных бюджетах раздельно предусматриваются доходы, направляемые на осуществление полномочий органов местного самоуправления по решению вопросов местного значения, и субвенции, предоставленные для обеспечения осуществления органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов РФ, а также осуществляемые за счет указанных доходов и субвенций соответствующие расходы местных бюджетов.

6. Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических затрат на их денежное содержание подлежат официальному опубликованию.

Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.

Доходы муниципальных бюджетов[4] состоят из:

- собственных доходов (налоговые и неналоговые доходы);

- поступлений от других уровней бюджетной системы.

К собственным доходам местных бюджетов относятся:

1) Средства самообложения граждан – под средствами самообложения граждан понимаются разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения [5].

2) Доходы от местных налогов и сборов – перечень местных налогов и сборов и полномочия органов местного самоуправления по их установлению, изменению и отмене устанавливаются законодательством РФ о налогах и сборах[6].

3) Доходы от региональных налогов и сборов – доходы от региональных налогов и сборов, которые зачисляются в местные бюджеты по налоговым ставкам, установленным законами субъектов РФ в соответствии с законодательством о налогах и сборах[7].

4) Доходы от федеральных налогов и сборов – доходы от федеральных налогов и сборов зачисляются в местные бюджеты по нормативам отчислений в соответствии со ст.59[8].

5) Безвозмездные поступления из других бюджетов бюджетной системы РФ, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, субсидии и иные межбюджетные трансферты[9] и другие безвозмездные поступления;

6) Доходы от имущества, находящегося в муниципальной собственности;

7) часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

8) штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

9) добровольные пожертвования;

10) иные поступления в соответствии с федеральными законами, законами субъектов РФ и решениями органов местного самоуправления.

Расходы местных бюджетов осуществляются в соответствии с БК РФ.

Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями БК РФ в порядке, установленном местной администрацией.[10]

Исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

– содержание органов местного самоуправления;

– формирование муниципальной собственности и управление ею;

– организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправлении;

– содержание муниципальных органов охраны общественного порядка;

– организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

– муниципальное дорожное строительство и содержание дорог местного значения;

– благоустройство и озеленение территорий муниципальных образований;

– организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

– содержание мест захоронения, находящихся в ведении муниципальных органов;

– организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов самоуправления;

– охрана окружающей природной среды на территориях муниципальных образований;

– реализация целевых программ, принимаемыми органами местного самоуправления;

– обслуживание и погашение муниципального долга; целевое дотирование населения; содержание муниципальных архивов.

Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» возлагает на федеральные органы государственной власти и органы государственной власти субъектов РФ обязанность обеспечивать муниципальным образованиям минимальные местные бюджеты путем закрепления доходных источников для покрытия минимально необходимых расходов местных бюджетов. Такие расходы устанавливаются законами субъектов РФ на основе нормативов минимальной бюджетной обеспеченности. Если доходная часть не может быть обеспечена за счет доходных источников, то федеральные органы государственной власти и органы государственной власти субъектов РФ передают органам местного самоуправления иные доходные источники федерального бюджета и бюджета субъекта РФ.

Похожие работы

... и источников финансирования по годам, а также другие документы и материалы, необходимые для ее утверждения. 1.3 Целевые программы как механизмы управления развитием муниципального образования Грамотно разработанная концепция развития существенно облегчает разработку и принятие конкретных целевых программ развития муниципального образования, которые являются важнейшим механизмом реализации ...

... России, которые почти полностью обеспечивают потребности населения за счет собственного производства.[3] 2.2 Финансовая политика муниципальных образований. Местные финансы в экономике города. Местный бюджет. Основной задачей демократического государства является создание наиболее благоприятных условий для реализации прав и свобод его граждан. При этом вопрос рационального государственного ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

... будут являться: развитие жилищной сферы, улучшение экологической обстановки, и улучшение городской инфраструктуры, 3 Опыт и реализация стратегии социально-экономического развития муниципального образования 3.1 Применение стратегического планирования в развитии муниципального образования в Российской Федерации Российские города начали активно заниматься вопросами собственного социально- ...

0 комментариев