Сущность и принципы формирования муниципальных финансов

Теоретические аспекты управления доходной базой бюджетов муниципальных образований в Российской Федерации

Организация исполнения бюджетов бюджетной системы Российской Федерации по расходам

Анализ финансовых ресурсов и доходной базы Лебедянского района

Общая информация об исполнении консолидированного бюджета Лебедянского района в 2009 г. по расходам

Совершенствование методов программно-целевого управления

Пути совершенствования межбюджетных отношений

При разработке ВЦП предусматривать источники финансирования как за счет бюджета Лебедянского района, так и за счет средств регионального бюджета

Навигация

Организация исполнения бюджетов бюджетной системы Российской Федерации по расходам

Управление финансами муниципальных образований: состояние, направления совершенствования

231034

знака

26

таблиц

4

изображения

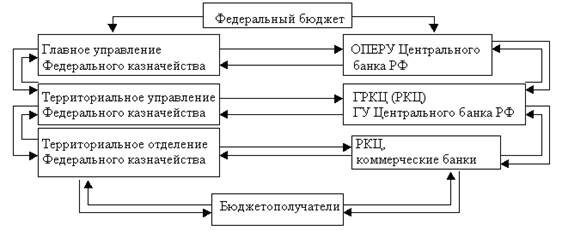

1.4 Организация исполнения бюджетов бюджетной системы Российской Федерации по расходам

В РФ действует казначейская система исполнения бюджетов. Органы Федерального Казначейства исполняют бюджеты контролируя счета бюджетоплательщиков и бюджетополучателей. Органы исполнительной власти обеспечивают организацию и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Бюджеты исполняются на основе принципа единства кассы, предусматривающего зачисление всех поступающих доходов и поступлений из источников финансирования дефицита бюджета на единый счет и осуществление всех запланированных расходов с единого счета. Исполнение осуществляется уполномоченными исполнительными органами на основе бюджетной росписи, которая составляется главным распорядителем бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета.

Рис. 1. Исполнение государственного бюджета через органы Федерального казначейства.

Данные рисунка 1 показывают, что практически, вся деятельность бюджетной системы РФ жестко контролируется органами Федерального казначейства.

Отчет об исполнении готовится в течение 5-6 месяцев по окончании финансового года и утверждается законодательной властью.

Основу расходной части составляют приоритетные расходы по следующим направлениям: обслуживание государственного долга; национальная оборона; финансовая поддержка бюджетов других уровней; правоохранительная деятельность и обеспечение государственной безопасности и другие.

Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Через бюджетные расходы финансируются бюджетополучатели – организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Бюджет определяет только размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер.

В финансово-кредитном энциклопедическом словаре расходы бюджета, так же как и доходы, определяются по экономическому содержанию и по материально-вещественному воплощению. По экономическому содержанию расходы бюджета трактуются, как «денежные отношения, возникающие у субъектов публичной власти с юридическими и физическими лицами, между субъектов власти в связи с использованием бюджетных фондов федерального, регионального и муниципального уровней по функциональному, отраслевому и целевому назначению. По материально-вещественному воплощению – денежные средства, выделяемые на финансовое обеспечение выполнения задач и функций государства и местного самоуправления».

Организация государственных расходов основана на следующих принципах:

1. Принцип целевого использования средств;

2. Соблюдение режима экономии;

3. Безвозвратность государственных расходов.

Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит от экономической ситуации и общественных приоритетах. Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно- территориальным устройством государства, формами предоставления бюджетных средств и т.п.

Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам:

1. По роли в общественном производстве;

2. Общественному назначению;

3. Отраслям производства;

4. Целевому назначению.

По роли в общественном производстве расходы бюджета делят на:

Расходы на содержание и развитие материального производства

(расходы на расширенное воспроизводство и реконструкцию, новые технологии и т.п.);

Расходы на содержание и дальнейшее развитие непроизводственной сферы (текущие затраты государства – расходы на управление, военные расходы, расходы на пенсии и пособия и т.п.);

Расходы на создание государственных резервов (затраты на формирование и обслуживание страховых и резервных фондов).

Таким образом, бюджетные расходы, в силу своего перераспределительного характера, способны играть важную роль в государственном регулировании экономики и социальных процессов.

В соответствии с общественным назначением (экономическая группировка бюджетных расходов по экономическому назначению отражает выполняемые государством функции – экономическую, социальную, оборонную и т.п.) все расходы федерального бюджета подразделяются на четыре большие группы:

Расходы на народное хозяйство и поддержку экономики;

Расходы на социально-культурные нужды;

Военные расходы;

Расходы на управление.

Структура бюджетных расходов по данным группам в течение многих лет была в нашей стране относительно стабильной, демонстрируя давно установившиеся приоритеты в распределении средств бюджета. Основой отраслевой группировки расходов федерального бюджета является общепринятое деление экономики на отрасли и виды деятельности:

В производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, транспорта, связи и др. В непроизводственной по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.п.

Такое деление государственных расходов (также как и по роли в воспроизводстве) помогает выявлять пропорции в распределении бюджетных средств, но уже по отраслям. Изменяя эти пропорции, государство может добиваться нужных сдвигов в отраслевой структуре общественного производства.

Классификация расходов по целевому назначению (экономическому содержанию) является необходимой базой для осуществления финансового контроля за использованием бюджетных средств. В федеральном бюджете сохраняется пока целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство принято выделять: затраты на капитальные вложения, дотации, операционные расходы и др. По учреждениям и организациям непроизводственной сферы – затраты на заработную плату, стипендии, медикаменты, питание, ГСМ, текущий и капитальный ремонт и т.д.

Для целей формирования и исполнения бюджетов по расходам применяется утвержденная бюджетная классификация, согласно которой формируется. В настоящее время её определяет Приказ Минфина РФ от 30 декабря 2009г. №150н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации». Перечень разделов и подразделов по которым формируется бюджет Лебедянского района приводится во второй главе. (Здесь целесообразно лишь отметить, что разделы 0200 «Национальная оборона» и 0500 «Жилищно-коммунальное хозяйство» в рамках бюджета Лебедянского муниципального района не формируются и присутствуют только в бюджетах поселений).

Одновременно с экономической классификацией расходов бюджета используются и другие группировки, в том числе и организационная, в основе которой лежит распределение ассигнований по целевым программам и уровням управления. Группировка расходов по целевым программам указывает на конкретных получателей бюджетных средств, ответственных за эффективное использование выделяемых бюджетных ресурсов.

Перечисленные группы расходов определены по предметному признаку. Но, как уже упоминалось, государственные расходы можно классифицировать и по другим признакам (по роли в воспроизводственном процессе, по целевому назначению и др.).

Предоставление бюджетных средств осуществляется в следующих формах:

- ассигнования на содержание бюджетных учреждений;

- средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

- трансферты населению, т.е. бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации, законодательством субъектов Российской Федерации, правовыми актами органов местного самоуправления;

- ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

- ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

- бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств);

- субвенции и субсидии физическим и юридическим лицам;

- инвестиции в уставные капитал действующих или вновь создаваемых юридических лиц;

- бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы Российской Федерации, государственным внебюджетным фондам;

- кредиты иностранным государствам;

- средства на обслуживание и погашение долговых обязательств, в том числе государственных или муниципальных гарантий.

Расходы федерального бюджета – это денежные средства, направляемые на финансирование затрат общегосударственного характера. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели. Расходы федерального бюджета утверждаются федеральным законом о федеральном бюджете на очередной финансовый год.

Средства федерального бюджета используются для финансирования мероприятий регионального и местного значения, включаемых в целевые региональные и местные программы. По согласованию с региональными и местными органами власти совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие виды расходов.

Государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

обеспечение правоохранительной деятельности;

- обеспечение противопожарной безопасности;

- научно-исследовательские, опытно - конструкторские и проектно - изыскательские работы, обеспечивающие научно - технический прогресс;

- обеспечение социальной защиты населения;

- обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

- обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

- развитие рыночной инфраструктуры;

- обеспечение развития федеративных и национальных отношений;

- обеспечение деятельности избирательных комиссий субъектов РФ в соответствии с законодательством РФ;

- обеспечение деятельности средств массовой информации;

- финансовая помощь другим бюджетам;

- прочие расходы, находящиеся в совместном ведении РФ, субъектов РФ и муниципальных образований.

Расходы районного бюджета осуществляются в формах, предусмотренных БК РФ. Органы местного самоуправления района ведут реестры расходных обязательств в соответствии с требованиями БК РФ в порядке, установленном администрацией района. В расходной части районного бюджета предусматривается создание резервного фонда администрации района.

Размер резервного фонда администрации района устанавливается решением сессии районного Совета депутатов о районном бюджете и не может превышать 3-х процентов утвержденного указанным решением общего объеме расходов.

Средства резервного фонда администрации района направляются на финансовое обеспечение непредвиденных расходов, в том числе на:

- проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций, имевших место е текущем финансовом году;

- поддержку общественных организаций и объединений;

- проведение мероприятий местного значения;

- проведение встреч, симпозиумов, выставок и семинаров по проблемам местного значения;

- выплату разовых премий и оказание разовой материальной помощи гражданам;

- оказание финансовой помощи учреждениям, организациям;

- иные непредвиденные мероприятия.

Бюджетные ассигнования резервного фонда администрации района, предусмотренные в составе районного бюджета, используются по решению администрации района.

Порядок использования бюджетных ассигнований резервного фонда администрации района, предусмотренных в составе районного бюджета, устанавливается администрацией района.

При распределении предварительных проектировок предельных объемов финансирования на очередной финансовый год и на плановый период, субъекты бюджетного планирования должны соблюдать следующие принципы:

- формирование бюджетных расходов осуществляется в соответствии с бюджетной классификацией расходов бюджетов РФ,

- приведение расходов в соответствие с бюджетным законодательством;

- упорядочение системы социальных гарантий и компенсационных выплат;

- принятие мер по оптимизации бюджетных расходов и внедрению современных методов бюджетного планирования, ориентированных на конечные результаты работы бюджетного учреждения;

- достижение высокой эффективности государственных расходов;

- восстановление расходов от использования государственного имущества для оказания платных услуг средствами от предпринимательской и иной, приносящей доход деятельности, получаемых и находящихся в ведении субъекта бюджетного планирования, бюджетными учреждениями.

При определении объема ассигнований для исполнения расходных обязательств (консолидированной части расходного обязательства) в очередном финансовом году планового периода могут применяться следующие методики:

- метод индексации расходов, под которым понимается расчет ассигнование путем индексации на уровень инфляции или иной коэффициент объема ассигнований текущего (отчетного) года;

- нормативный метод, под которым понимается расчет ассигнований на основе нормативов, утвержденных соответствующим нормативным правовым актом;

- плановый метод, под которым понимается установление объема ассигнований в соответствии с показателями, указанными в нормативном правовом акте (договоре, бюджетной целевой программе), либо со сметной стоимостью объекта;

- иные методы, под которыми понимается определение объема ассигнований методами, не попадающими под определение нормативного метода, планового метода и метода индексации (например, сохранён, либо снижен уровень отдельных затрат текущего, либо отчётного периода в результате пересмотра приоритетов в направлении средств, а также в результате оптимизации расходов или замены финансирования на другой источник).

В соответствии с требованиями федерального законодательства основу планирования должен составлять нормативный метод, ориентированный на финансирование услуги. При формировании проектировок на очередной финансовый год и плановый период субъекты бюджетного планирования в первую очередь обязаны обеспечить удовлетворение потребностей в соответствии с установленными нормами по расходам на оплату труда, начисления на оплату труда, питание, стипендии, медикаменты, социальные гарантии (публичные обязательства), оплату услуг по содержанию.

Увеличение единиц штатного персонала без обоснованного увеличения сетевых показателей (учреждений, групп, коек и др.) не допускается. Планирование бюджетных ассигнований на оказание государственных (муниципальных) услуг физическим и юридическим лицам осуществляется с учётом государственного задания на очередной финансовый год и плановый период, а также его выполнения в отчётном финансовом году и текущем финансовом году.

Орган, исполняющий бюджет, регистрирует все операции связанные с поступлением в районный бюджет доходов и поступлений из источников финансирования дефицита районного бюджета, а также с санкционированием и финансированием расходов районного бюджета в главной книге.

Данные Главной книги являются основой для формирования отчетов об исполнении районного бюджета.

Операции по исполнению районного бюджета завершаются 31 декабря. Завершение операций по исполнению районного бюджета в текущем финансовом году осуществляется в порядке, установленном отделом финансов администрации района в соответствии с требованиями БК РФ. Отдел финансов администрации района устанавливает порядок обеспечения получателей бюджетных средств при завершении текущего финансового года наличными деньгами, необходимыми для осуществления их деятельности в нерабочие праздничные дни в Российской Федерации в январе очередного финансового года.

Все доходы бюджета, источники финансирования дефицита бюджета, расходы бюджета, а также операции, осуществляемые в процессе исполнения районного бюджета, подлежат бюджетному учету, основывающемуся на едином плане счетов. Бюджетный учет организуется органом, исполняющим бюджет. Единый план счетов устанавливается Правительством РФ.

Дотации на выравнивание бюджетной обеспеченности поселений и бюджета района предоставляются поселениям, входящим в состав района, в соответствии с муниципальными правовыми актами представительного орган района, принимаемыми в соответствии с требованиями БК РФ и соответствующими им законами субъекта РФ.

Дотации на выравнивание бюджетной обеспеченности поселений из бюджета района образуют районный фонд финансовой поддержки поселений.

Порядок определения объемов районных фондов финансовой поддержки поселений и распределения дотаций на выравнивание бюджетной обеспеченности поселений из бюджета района устанавливается законом области в соответствии с требованиями Бюджетного кодекса Российской Федерации.

Объем и распределение дотаций на выравнивание бюджетной обеспеченности поселений из бюджета района утверждаются решением представительного органа района о бюджете района на очередной финансовый год (очередной финансовый год и плановый период).

Дотации на выравнивание бюджетной обеспеченности поселений из бюджета района, за исключением дотаций, предоставляемых в порядке, установленном пунктом 5 статьи 137 БК РФ, предоставляются поселениям, расчетная бюджетная обеспеченность которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности поселений района.

Расчетная бюджетная обеспеченность поселений определяется соотношением налоговых доходов на одного жителя, которые могут быть получены бюджетом поселения исходя из налоговой базы (налогового потенциала), и аналогичного показателя в среднем по поселениям района с учетом различий в труктуре населения, социально-экономических, климатических, географических и иных объективных факторах и условиях, влияющих на стоимость предоставления муниципальных услуг в расчете на одного жителя.

Использование при определении уровня расчетной бюджетной обеспеченности поселений показателей фактических доходов и расходов за отчетный период и показателей прогнозируемых доходов и расходов отдельных поселений допускается.

Уровень расчетной бюджетной обеспеченности поселения с учетом дотаций на выравнивание бюджетной обеспеченности поселений из бюджета района не может превышать уровень расчетной бюджетной обеспеченности с учетом дотаций из указанного фонда иного поселения, входящего в состав района которое до распределения указанных дотаций имело более высокий уровень расчетной бюджетной обеспеченности.

Предоставление бюджету области субсидий из бюджета района, если в отчетном финансовом году расчетные налоговые доходы бюджета района (без учета налоговых доходов по дополнительным нормативам отчислений) превышали уровень, установленный законом области, осуществляется в порядке и на условиях, предусмотренных статьей 142.2 БК РФ.

В случаях и порядке, предусмотренных муниципальными правовыми актами представительного органа района, принимаемыми в соответствии с требованиями БК РФ и соответствующими им законами области, бюджетам поселений могут быть предоставлены иные межбюджетные трансферты из бюджета района

Глава 2 Организация управления финансами на примере Лебедянского муницпального района

2.1 Правая база управления бюджетом Лебедянского муниципального района

Основными правовыми источниками, определяющими деятельность местных органов власти по управлению бюджетом Лебедянского муниципального района Липецкой области являются:

1. Бюджетный кодекс Российской Федерации (принят Государственной Думой РФ и одобрен Советом Федерации РФ 17.07.1998 г., введен в действие с 01.01.2000 г., в настоящее время действует в редакции от 30.04.2010 г.);

2. Налоговый Кодекс Российской Федерации (Часть I принята Государственной Думой РФ 16.07.1998, одобрена Советом Федерации РФ 17.07.1998 г. в настоящее время действует в редакции от 30.04.2010 г.; Часть II принята Государственной Думой РФ 19.07.2000 г, одобрена Советом Федерации РФ 26.07.2000 г., в настоящее время действует в редакции от 05.04.2010 г.);

3. Устав Лебедянского муниципального района Липецкой области Российской Федерации (с изменениями от 16 мая 2006 г., 15 августа 2007 г., 18 декабря 2009 г.);

4. Положение о бюджетном процессе в Лебедянском муниципальном районе (принято решением Лебедянского муниципального районного Совета депутатов № 366 от 07.12.2007 г., в настоящее время действует в редакции от 26.02.2010 г.);

5. Положение о контрольно-счетной комиссии Лебедянского района (принято решением Лебедянского муниципального районного Совета депутатов № 234 от 29.08.2007 г., в настоящее время действует в редакции от 02.11.2009 г.);

6. Приказ Минфина РФ от 30 декабря 2009г. N150н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»;

7. Приказ Минфина РФ от 13 ноября 2008г. №128н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (с изменениями от 9 ноября 2009 г.);

8. Положением «О порядке расходования средств резервного фонда администрации Лебедянского района», утвержденным Постановлением главы администрации Лебедянского района от 30.12.2005 г. № 2053.

Указанные нормативные правовые акты являются постоянно-действующими и регламентирую сам «процесс» формирования и исполнения бюджета Лебедянского района. Основным документом, определяющим возможности и параметры финансирования получателей бюджетных средств, является Бюджет Лебедянского района. В соответствии с Положением о бюджетном процессе в Лебедянском муниципальном районе - бюджет Лебедянского муниципального района - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций района. В настоящее время бюджет Лебедянского района принимается «методом скользящей трехлетки» на очередной финансовый год и на плановый период. Бюджет Лебедянского района принимается решением представительного органа власти района, изменения в принятый бюджет вносятся также решениями представительного органа власти. В настоящее время принят и исполняется «Бюджет Лебедянского муниципального района на 2010 год и на плановый период 2011 и 2012 годов», принятый Решением совета Депутатов Лебедянского муниципального района Липецкой области № 162 от 18.12.2009 г. с изменениями, внесенными Решением совета Депутатов Лебедянского муниципального района Липецкой области № 170 от 18.12.2010 г. Также решением представительного органа принимается отчет об исполнении бюджета Лебедянского района. Так отчет об исполнении Бюджета Лебедянского муниципального района за 2008 г. принят Решением Совета депутатов Лебедянского муниципального района Липецкий район от 28 апреля 2009 г. № 114.

2.2 Характеристика деятельности органов управления финансами Лебедянского районаПеречень органов управления финансами Лебедянского района определяется Положением о бюджетном процессе в Лебедянском районе; участниками бюджетного процесса в соответствии с ним являются:

- Лебедянский районный Совет депутатов (далее - районный Совет депутатов);

- Глава администрации района;

- Администрация района;

- Контрольно-счетная комиссия;

- Исполнительные органы местного самоуправления района;

- Отдел финансов администрации района;

- Территориальное подразделение ЦБ РФ;

- Главные распорядители (распорядители) бюджетных средств;

- Главные администраторы (администраторы) доходов районного бюджета;

- Главные администраторы (администраторы) источников дефицита районного бюджета;

- Получатели бюджетных средств районного бюджета;

- Органы местного самоуправления.

В настоящей работе целесообразно рассмотреть бюджетные полномочия главных участников, оказывающих наибольшее влияние на формирование и исполнение бюджета Лебедянского района.

Отдел финансов Администрации Лебедянского района является структурным подразделением администрации, наделенным правами юридического лица, обеспечивающим проведение единой бюджетной политики, осуществляющим общее руководство организацией в районе, подчиняется в своей деятельности администрации района.

В своей деятельности отдел финансов администрации района руководствуется Конституцией РФ, Федеральными законами, Законами Липецкой области, приказами Министерства Финансов РФ, Бюджетным кодексом РФ, Уставом района и Положением об отделе финансов Лебедянского района.

Отдел финансов Администрации Лебедянского района работает во взаимодействии с Межрайонной ИФНС № 4 по Липецкой области, отделением Федерального казначейства по Лебедянскому району. Финансирование расходов на содержание отдела финансов администрации Лебедянского района осуществляется за счет средств районного бюджета, направляемых на содержание органов исполнительной власти. Штатное расписание отдела финансов утверждается главой администрации Лебедянского района.

Номенклатурные работники отдела финансов администрации Лебедянского района являются муниципальными служащими категории «В»

Отдел финансов Администрации Лебедянского района является юридическим лицом, имеет гербовую печать РФ со своим наименованием, самостоятельный баланс, лицевой счет в ОФК по Лебедянскому району, бюджетный счет и другие счета в банках, а также необходимые для его деятельности печати, штампы, бланки.

Юридический адрес отдела финансов Администрации Лебедянского района: 399610 г. Лебедянь Липецкой обл. ул. Мира д. 14

Отдел финансов Администрации Лебедянского района в соответствии Положением о бюджетном процессе обладает следующими бюджетными полномочиями:

- составляет проект бюджета Лебедянского района;

- составляет и ведет сводную бюджетную роспись, представляет сводную бюджетную роспись в районный Совет депутатов;

- организует казначейское исполнение и исполняет бюджет Лебедянского муниципального района;

- осуществляет методологическое руководство в области составления проекта бюджета Лебедянского района и исполнение бюджета Лебедянского района;

- составляет отчетность об исполнении бюджета Лебедянского района;

- осуществляет предварительный, текущий и последующий контроль за исполнением бюджета Лебедянского района, в том числе контроль за целевым и эффективным расходованием бюджетных средств, главными распорядителями, распорядителями и получателями бюджетных средств;

- разрабатывает программу муниципальных заимствований;

- управляет муниципальным долгом в порядке, установленном администрацией Лебедянского района;

- в качестве администратора источника внутреннего финансирования дефицита бюджета осуществляет муниципальные внутренние заимствования заключает кредитные соглашения и договоры для привлечения кредитов, доставляет от имени Лебедянского района муниципальные гарантии;

- ведет муниципальную долговую книгу, в том числе ведет учет выдачи муниципальных гарантий, исполнения получателями муниципальных гарантий обязанностей по основному обязательству, обеспеченному муниципальной гарантией, учет осуществления платежей за счет средств бюджета Лебедянского района по выданным муниципальным гарантиям;

- представляет сторону Лебедянского района в договорах о предоставлении средств бюджета Лебедянского района на возвратной основе, бюджетных инвестиций в объекты муниципальной собственности и иные активы;

- осуществляет ведение реестра предоставления бюджетных средств на возвратной основе в размере их получателей;

- проводит проверки финансового состояния получателей бюджетных средств на возвратной основе, получателей муниципальных гарантий, получателей бюджетных инвестиций;

- согласует решения налоговых органов об изменении сроков уплаты налогов (подлежащих зачислению в бюджет Лебедянского района) в формате отсрочки, рассрочки, налогового кредита, налогового инвестиционного кредита, в пределах лимитов предоставления отсрочек, рассрочек и налоговых кредитов, установленных решением районного Совета депутатов на очередной финансовый год;

- взыскивает в бесспорном порядке суммы просроченной задолженности по бюджетным средствам, выданным на возвратной основе, не уплаченные в срок проценты за пользование бюджетными средствами, а также пени за несвоевременный возврат бюджетных средств;

- взыскивает бюджетные средства, использованные получателями не по целевому назначению;

- в случаях, установленных Бюджетным кодексом РФ, выносит предупреждение руководителям органов местного самоуправления и получателей средств о ненадлежащем исполнении бюджета;

- осуществляет иные бюджетные полномочия в соответствии с Бюджетным кодексом РФ;

- составляет отчет об исполнении консолидированного бюджета Лебедянского муниципального района.

Отдел финансов администрации Лебедянского района возглавляет начальник, назначаемый на должность и освобождаемый от должности главой администрации Лебедянского района. Начальник осуществляет общее руководство за деятельностью отдела на основе единоначалия и несет персональную ответственность за выполнение стоящих перед отделом задач.

Полномочия начальника отдела финансов администрации района:

1. Имеет исключительное право дать разрешение (разрешительную подпись) на совершение следующих действий:

- утверждение сводной бюджетной росписи районного бюджета;

- утверждение лимитов бюджетных обязательств главных распорядителей средств районного бюджета;

- предоставление бюджетных кредитов из средств районных бюджетов;

- перемещение ассигнований между главными распорядителями средств районного бюджета, разделами, подразделениями и статьями функциональной и экономической классификации расходов бюджета Российской Федерации в пределах 10% утвержденных расходов;

- осуществление блокировки расходов и отмену решений о блокировке расходов в случае предусмотренной в статье 231 п. 3 БК РФ.

2. Организовывает и принимает участие в разработке планов мероприятий по мобилизационной подготовке, мобилизационного плана экономики и планов перевода администрации района на работу в условиях военного времени.

3. Имеет право запретить главным распорядителям бюджетных средств изменять целевое назначение бюджетных средств пределах сметы, если начальнику отдела финансов поступило должностное представление свидетельствующее о нарушении бюджетного законодательств РФ и района главным распорядителем бюджетных средств.

Начальник отдела финансов администрации района:

- вносит в установленном порядке на рассмотрение главы администрации района проект нормативных актов по вопросам входящим в компетенцию отдела;

- назначает на должность и освобождает от должности работников отдела в соответствии с действующим законодательством и законом «О муниципальной службе», принимает решение о поощрении и наказании работников;

- утверждает смету расходов на содержание отдела;

- осуществляет другие полномочия в соответствии с Законодательством РФ и Липецкой области и правовыми актами администрации района.

6. Несет ответственность за:

- соответствие бюджетной росписи утвержденному бюджету;

- своевременность составления бюджетной росписи;

- соблюдение порядка предоставления бюджетных кредитов.

Начальник отдела финансов имеет двух заместителей, назначаемых на должность и освобождаемых от должности начальником отдела.

Бюджетные полномочия представительного органа власти (Совета депутатов Лебедянского района) определяются БК РФ, Уставом Лебедянского муниципального района и Положением о бюджетном процессе в Лебедянском муниципальном районе.

Совет депутатов Лебедянского района:

- устанавливает порядок рассмотрения проекта районного бюджета;

- определяет порядок представления, рассмотрения и утверждения годового отчета об исполнении районного бюджета;

- рассматривает проекты решений о районном бюджете, об исполнении районного бюджета, других решений, регулирующих бюджетные правоотношения на территории района;

- вводит муниципальные налоги и сборы, устанавливает налоговые ставки по ним и предоставляет налоговые льготы в соответствии с законодательством Российской Федерации;

- формирует и определяет правовой статус органов, осуществляющих контроль за исполнением районного бюджета.

Администрация района:

- организует работу исполнительных органов муниципальной власти района и определяет порядок их взаимодействия в процессе составления и исполнения районного бюджета;

- разрабатывает для представления главой администрации района в Совет депутатов Лебедянского района проект районного бюджета на очередной финансовый год и плановый период, а также проект программы социально-экономического развития района;

- устанавливает порядок разработки прогноза социально-экономического развития района;

- одобряет прогноз социально-экономического развития района;

- обеспечивает исполнение районного бюджета и готовит отчет об исполнении районного бюджета и отчет о выполнении программы социально-экономического развития района для представления их главой администрации района на утверждение Совета депутатов Лебедянского района;

- утверждает долгосрочные районные целевые программы;

принимает решения о расходовании средств резервного фонда администрации района, образуемого в составе районного бюджета;

- осуществляет иные бюджетные полномочия в порядке, предусмотренном действующим законодательством.

Глава администрации района являясь высшим должностным лицом органов местного самоуправления:

- представляет в Совет депутатов Лебедянского района проект решения о районном бюджете, о внесении изменений в указанное выше решение, об исполнении районного бюджета, проекты других решений, регулирующих бюджетные правоотношения на территории района;

- определяет представителя в Совете депутатов Лебедянского;

- осуществляет иные полномочия, предусмотренные БК РФ, федеральными законами, иными нормативными правовыми актами РФ, Уставом Лебедянского муниципального района и Положением о бюджетном процессе.

Исполнительные органы муниципальной власти района:

- обеспечивают составление проекта районного бюджета в пределах установленных полномочий;

- обеспечивают исполнение районного бюджета и составление бюджетной отчетности в пределах установленных полномочий.

Контрольно-счетная комиссия Лебедянского района:

- осуществляет контроль за использованием районного бюджета, проводит внешнюю проверку годовых отчетов об исполнении районного бюджета и готовит на них заключения;

- проводит экспертизу проекта решения о районном бюджете, иных правовых актов, регулирующих бюджетные правоотношения на территории района;

- реализует иные полномочия, установленные БК РФ, Положением о бюджетном процессе и решением сессии Лебедянского районного Совета депутатов от 29 августа 2006 года № 234 «О Положении о Контрольно-счетной комиссии Лебедянского района».

Бюджетные полномочия главных распорядителей (распорядителей) бюджетных средств, главных администраторов (администраторов) доходов районного бюджета, главных администраторов (администраторов) источников финансирования дефицита районного бюджета, получателей бюджетных средств определяются БК РФ и принимаемыми в соответствии с ним нормативными правовыми актами, регулирующими бюджетные правоотношения.

Бюджетные полномочия органов местного самоуправления определяются БК РФ и принимаемыми в соответствии с ним нормативными правовыми актами, регулирующими бюджетные правоотношения.

Существенную роль в формировании экономической и финансовой политики района играет отдел экономки и прогнозирования. Отдел в соответствии с решением сессии Лебедянского районного Совета депутатов от 25.12.2007 г. № 381 «О схеме управления районом и структуре администрации Лебедянского района» и является структурным подразделением администрации района. Структура отдела экономики и прогнозирования:

- начальник;

- заместитель начальника;

- ведущий специалист (2 единицы).

Задачей отдела является выработка общих принципов реализации полномочий государственной власти в масштабах района в сфере экономики, разработка программ, планов и прогнозов экономического и социального развития района на перспективу и контроль за их реализацией. Функции отдела заключаются в следующем:

- разработка краткосрочных, среднесрочных и долгосрочных программ социально-экономического развития района;

- комплексный анализ экономической и финансовой деятельности организаций, предприятий промышленного комплекса, торговли, общественного питания, бытового обслуживания, транспорта, связи района;

- разработка лимитов топливно-энергетических ресурсов (электроэнергии, теплоэнергии, газа);

- ведение мониторинга (районной муниципальной системы наблюдения) тарифов района и представление отчетности в управление энергетики и тарифов области и в федеральную службу тарифов;

- анализ экономического обоснования действующих и утверждаемых тарифов на жилищно-коммунальные услуги, защита интересов населения;

- выработка предложений, имеющих социальную направленность, на снижение монопольного влияния предприятий, занимающих доминирующее положение на рынке обслуживания населения;

- разработка предложений по улучшению организации работы организаций, предприятий промышленного комплекса, торговли, общественного питания, бытового обслуживания, транспорта, связи района;

- анализ структуры потребления и текущего спроса по основным продовольственным и непродовольственным товарам, видам услуг и на их основе прогнозирование перспективного спроса на товары народного потребления, бытовые услуги, транспорт и связь;

- подготовка технико-экономических обоснований по поддержке предприятий курируемых отраслей, а также предложений по предупреждению несостоятельности (банкротства) предприятий;

- разработка предложений по вопросам применения контрольно-кассовых машин при осуществлении денежных расчетов с населением;

- подготовка вопросов на заседание сессии районного Совета депутатов, участие в проведении совещаний, семинаров с руководителями предприятий и организаций;

- подготовка на Советы администрации информации по итогам социально-экономического развития района;

- предоставление отчетности в администрацию Липецкой области;

- оказание методической и практической помощи экономическим службам района, подготовка материалов по проблемным вопросам развития отраслей, курируемых отделом, для Совета администрации, совещаний, публикаций в средствах массовой информации;

- рассмотрение жалоб и заявлений от населения;

- консультация населения по вопросам торговли, транспорта, связи, тарифов и другим вопросам, относящихся к компетенции отдела;

- принимать практическое участие в решении социальных, экономических, финансовых вопросов.

Организация исполнения бюджета возлагается на отдел финансов администрации района. Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана. Бюджет исполняется на основе единства кассы и подведомственности расходов.

Отдел финансов администрации района устанавливает порядок составления и ведения кассового плана под кассовым планом понимается прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году, а также состав и сроки представления главными распорядителями бюджетных средств, главными администраторами доходов бюджета, главными администраторами источников финансирования дефицита бюджета сведений необходимых для составления и ведения кассового плана.

Составление и ведение кассового плана осуществляется отделом финансов администрации района. Исполнение районного бюджета по источникам финансирования дефицита бюджета осуществляется главными администраторами, администраторами источников финансирования дефицита бюджета в соответствии со сводной бюджетной росписью в порядке, установленном отделом финансов администрации района в соответствии с положениями Бюджетного кодекса Российской Федерации.

Санкционирование оплаты денежных обязательств, подлежащих исполнению за счет бюджетных ассигнований по источникам финансирования дефицита районного бюджета, осуществляется в порядке, установленном отделом финансов администрации района.

Основными этапами санкционирования при исполнении районного бюджета являются:

а) составление и утверждение сводной бюджетной росписи. Порядок составления и ведения сводной бюджетной росписи устанавливается отделом финансов администрации района. Утверждение сводной бюджетной росписи и внесение изменений в нее осуществляется руководителем отдела финансов администрации района;

б) утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов бюджетным учреждениям;

в) утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств.

Порядок составления и ведения бюджетных росписей главных распорядителей (распорядителей) бюджетных средств, включая внесение изменений в них, устанавливается отделом финансов администрации района. Бюджетные росписи распорядителей, главных распорядителей бюджетных средств составляются в соответствии с бюджетными ассигнованиями, утвержденными сводной бюджетной росписью, и утвержденными отделом финансов администрации района лимитами бюджетных обязательств. Утверждение бюджетной росписи и внесение изменений в нее осуществляются главным распорядителем бюджетных средств.

Бюджетная роспись главного распорядителя бюджетных средств составляется по распорядителям и получателям бюджетных средств в соответствии с функциональной и экономической классификации расходов бюджетов РФ с по квартальной разбивкой.

Процесс формирования и исполнения бюджета Лебедянского района является публичным. В связи с этим проекты бюджета района и отчетов об исполнении бюджета проходят процедуру публичных слушаний. Результаты публичных слушаний, а также решения о бюджете, внесении изменений в бюджет, утверждении отчета об исполнении бюджета публикуются в районной газете «Лебедянские Вести», а с начала 2010 г. и на официальном сайте администрации Лебедянского района по адресу www.lebadm.lipetsk.ru. Решения совета депутатов, касающиеся принятия бюджета и внесения в него изменений вступают в силу только после публикации в районной газете.

Похожие работы

... и источников финансирования по годам, а также другие документы и материалы, необходимые для ее утверждения. 1.3 Целевые программы как механизмы управления развитием муниципального образования Грамотно разработанная концепция развития существенно облегчает разработку и принятие конкретных целевых программ развития муниципального образования, которые являются важнейшим механизмом реализации ...

... России, которые почти полностью обеспечивают потребности населения за счет собственного производства.[3] 2.2 Финансовая политика муниципальных образований. Местные финансы в экономике города. Местный бюджет. Основной задачей демократического государства является создание наиболее благоприятных условий для реализации прав и свобод его граждан. При этом вопрос рационального государственного ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

... будут являться: развитие жилищной сферы, улучшение экологической обстановки, и улучшение городской инфраструктуры, 3 Опыт и реализация стратегии социально-экономического развития муниципального образования 3.1 Применение стратегического планирования в развитии муниципального образования в Российской Федерации Российские города начали активно заниматься вопросами собственного социально- ...

0 комментариев