Горизонтальный анализ. Дает характеристику изменений показателей за отчетный период

По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую

Показатели платежеспособности и финансовой устойчивости

Анализ показателей рентабельности производственных фондов

Показатели платежеспособности и финансовой устойчивости

Тыс. руб. х 20 % = 183,20 тыс. руб

Навигация

Анализ показателей рентабельности производственных фондов

Управление финансовыми результатами (на примере государственного унитарного предприятия Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области)

112350

знаков

9

таблиц

10

изображений

2.3.2 Анализ показателей рентабельности производственных фондов

Источником для анализа показателей рентабельности производственных фондов служат данные форм бухгалтерской отчетности № 1 и № 2, формы № 11 статистической отчетности и учетные регистры. Обобщим исходные данные в таблицу (Приложение В).

Рис.5 Доля влияния каждого фактора на изменение рентабельности ОПФ за 2003-2005 гг.

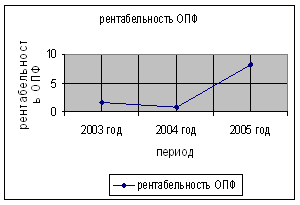

Рис. 6 Изменение рентабельности основных производственных фондов за 2003-2005 гг.

Как видим, рентабельность производственных фондов на предприятии в 2004 году по сравнению с 2003 годом снизилась на 0,86 пункта. Но в 2005 году по сравнению с 2004 годом увеличилась на 7,33 пункта, что положительно характеризует деятельность предприятия (рисунок 6).

Определим, за счет воздействия, каких факторов, и в какой степени произошло изменение рентабельности производственных фондов в ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» за 2003-2005 гг.:

1) За счет изменения доли прибыли на 1 рубль реализации продукции.

В 2004 году по сравнению с 2003 годом:

∆ КРПФQ = КРQ2004 : [(1 : f2003) + (1 : КОБ2003)] – КРQ2003 : [(1 : f2003) + (1 : КОБ2003)]=

= 0,67 / [(1 / 1,78) + (1 / 1,52)] – 2,03 / [(1 / 1,78) + (1 / 1,52)] = -1,11

В 2005 году по сравнению с 2004 годом:

∆ КРПФQ = КРQ2005 : [(1 : f2004) + (1 : КОБ2004)] – КРQ2004 : [(1 : f2004) + (1 : КОБ2004)]=

= 5,19 / [(1 / 2,41) + (1 / 2,33)] – 0,67 / [(1 / 2,41) + (1 / 2,33)] = +5,39

Следовательно, за счет уменьшения доли прибыли на 1 рубль реализации продукции в 2004 году по сравнению с 2003 годом произошло снижение уровня рентабельности производственных фондов на 1,1 пункта. В 2005 году по сравнению 2004 годом за счет увеличения доли прибыли на 1 рубль реализации продукции произошло увеличение уровня рентабельности основных производственных фондов на 5,39 пункта (рисунок 5).

2) За счет изменения фондоотдачи основных производственных фондов.

В 2004 году по сравнению с 2003 годом:

∆ КРПФf = КРQ2004 : [(1 : f2004) + (1 : КОБ2003)] – КРQ2004 : [(1 : f2003) + (1 : КОБ2003)]=

= 0,67 / [(1 / 2,41) + (1 / 1,52)] – 0,67 / [(1 / 1,78) + (1 / 1,52)] = +0,08

В 2005 году по сравнению с 2004 годом:

∆ КРПФf = КРQ2005 : [(1 : f2005) + (1 : КОБ2004)] – КРQ2005 : [(1 : f2004) + (1 : КОБ2004)]=

= 5,19 / [(1 / 3,56) + (1 / 2,33)] – 5,19 / [(1 / 2,41) + (1 / 2,33)] = +1,13

Итак, увеличение фондоотдачи основных производственных фондов в 2004 году по сравнению с 2003 годом привело к увеличению уровня рентабельности на 0,08 пункта. В 2005 году по сравнению с 2004 годом увеличение фондоотдачи основных производственных фондов привело к увеличению уровня рентабельности на 1,13 пункта (рисунок 5).

3) За счет изменения оборачиваемости материальных оборотных активов.

В 2004 году по сравнению с 2003 годом:

∆ КРПФОБ = КРQ2004 : [(1 : f2004) + (1 : КОБ2004)] – КРQ2004 : [(1 : f2004) +(1: КОБ2003)]=

= 0,67 / [(1 / 2,41) + (1 / 2,33)] – 0,67 / [(1 / 2,41) + (1 / 1,52)] = +0,17

В 2005 году по сравнению с 2004 годом:

∆ КРПФОБ = КРQ2005 : [(1 : f2005) + (1 : КОБ2005)] – КРQ2005 : [(1 : f2005) +(1: КОБ2004)]=

= 5,19 / [(1 / 3,56) + (1 / 2,80)] – 5,19 / [(1 / 3,56) + (1 / 2,33)] = +0,81

Таким образом, за счет ускорения оборачиваемости материальных оборотных активов в 2004 году по сравнению с 2003 годом произошло увеличение уровня рентабельности основных производственных фондов на 0,17 пункта. В 2005 году по сравнению с 2004 годом ускорение оборачиваемости материальных оборотных фондов привело к увеличению уровня рентабельности производственных фондов на 0,81 пункта (рисунок 5).

Определим влияние всех факторов в совокупности на уровень рентабельности производственных фондов:

- в 2004 году по сравнению с 2003 годом: (-1,11) + 0,08 + 0,17 = -0,86;

- в 2005 году по сравнению с 2004 годом: 5,39 + 1,13 + 0,81 = +7,33;

Мы видим, что увеличение фондоотдачи основных производственных фондов, ускорение оборачиваемости материальных оборотных фондов, увеличение прибыли на 1 руб. реализации продукции к 2005 году положительно повлияли на изменение чистой прибыли предприятия, хоть и малозначительно.

2.4 Оценка вероятности банкротства предприятияДля оценки потенциального банкротства ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» рассчитаем и проанализируем некоторые финансовые показатели. Источником информации для данного анализа послужат формы бухгалтерской отчетности № 1 «Бухгалтерский баланс», № 2 «Отчет о прибылях и убытках», № 5 «приложение к бухгалтерскому балансу».

1. Общие показатели.

Для расчета многих показателей необходим показатель среднемесячной выручки, характеризующий масштаб бизнеса организации:

К12003 = 39 123 : 12 = 3 260 тыс. руб. в месяц

К12004 = 50 613 : 12 = 4 218 тыс. руб. в месяц

К12005 = 69 574 : 12 = 5 798 тыс. руб. в месяц

Расчеты показывают, что с каждым годом на предприятии происходит увеличение среднемесячной выручки. Это положительно характеризует работу предприятия.

Похожие работы

... кадровая политика и организуется управление персоналом внутри государственных и муниципальных структур, зависят авторитет государства, государственных и муниципальных служащих, эффективность затрат на государственное и муниципальное управление. Персонал – это весь личный состав работающих, постоянные и временные специалисты и обслуживающие их деятельность рабочие и служащие, или совокупность ...

... создаются структурные подразделения: комитеты, управления, отделы краевой (областной) администрации. Они непосредственно осуществляют управление соответствующими отраслями экономической, социально-культурной и административно-политической сфер государственного управления, что на федеральном и республиканском уровнях соответствует работе министерств. Проблемой является отсутствие единого подхода ...

... , которые омбудсмену удалось обнаружить. В России должность Уполномоченного по правам человека впервые была упомянута в Конституции РФ 1993 г. Однако Федеральный конституционный закон «Об Уполномоченном по правам человека в Российской Федерации» [ФЗ от 17.01.1992 N 2202-1], принятия которого требует конституция, был принят только в 1997 году. Особенность российского общества обусловило изменение ...

... во взаимосвязи и взаимодействии, придают механизму государства необходимые для его успешного функционирования целенаправленность, единство и целостность. Структура механизма современного Российского государства. Опираясь на конституционно выделяемые на основе разделения властей структурные подразделения механизма государства и учитывая выполняемые составляющими их органами ...

0 комментариев