Горизонтальный анализ. Дает характеристику изменений показателей за отчетный период

По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую

Показатели платежеспособности и финансовой устойчивости

Анализ показателей рентабельности производственных фондов

Показатели платежеспособности и финансовой устойчивости

Тыс. руб. х 20 % = 183,20 тыс. руб

Навигация

Показатели платежеспособности и финансовой устойчивости

Управление финансовыми результатами (на примере государственного унитарного предприятия Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области)

112350

знаков

9

таблиц

10

изображений

2. Показатели платежеспособности и финансовой устойчивости.

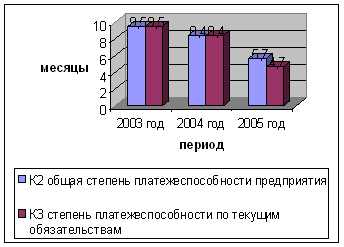

а) Общая степень платежеспособности предприятия:

К2 2003 = 31 111 : 3 260 = 9,5 месяцев

К2 2004 = 35 249 : 4 218 = 8,4 месяцев

К2 2005 = 33 171 : 5 798 = 5,7 месяцев

Данные расчеты показывают, что с каждым годом у предприятия при увеличении выручки появляется возможность быстрее погашать кредиторскую задолженность, если всю выручку направлять на расчеты с кредиторами.

б) Степень платежеспособности по текущим обязательствам:

К3 2003 = 31 111 : 3 260 = 9,5 месяцев

К3 2004 = 35 249 : 4 218 = 8,4 месяцев

К3 2005 = 27 046 : 5 798 = 4,7 месяцев

Данные расчеты показали ту же ситуацию, как и расчеты п. А. Т.е. на предприятии также наблюдается тенденция к ускоренному погашению текущих обязательств.

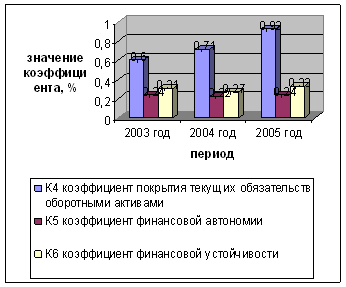

в) Коэффициент покрытия текущих обязательств оборотными активами:

К4 2003 = 18 585 : 31 111 = 0,60

К4 2004 = 24 861 : 35 249 = 0,71

К4 2005 = 24 857 : 27 046 = 0,92

Коэффициент показал, что в 2003 году текущие обязательства покрывались оборотными активами значительно медленнее, чем в 2005 году. В 2004 году по сравнению с 2005 годом такая же ситуация. Покрытие текущих обязательств оборотными активами было практически в одинаковой пропорции в 2003-2004 гг. Таким образом, можно сказать, что за счет имеющихся оборотных активов у предприятия появилась возможность быстрее рассчитаться по текущим обязательствам.

г) Коэффициент финансовой автономии:

К5 2003 = 9 614 : 40 725 = 0,24

К5 2004 = 9 558 : 44 807 = 0,22

К5 2005 = 10 851 : 44 022 = 0,24

Данный коэффициент говорит о том, что объем активов, сформированных за счет собственных средств предприятия, остается практически на одном уровне.

д) Коэффициент финансовой устойчивости:

К6 2003 = 9 614 : 31 111 = 0,31

К6 2004 = 9 558 : 35 249 = 0,27

К6 2005 = 10 851 : 33 171 = 0,33

В 2004 году по сравнению с 2003 годом финансовая устойчивость предприятия несколько снизилась. К 2005 году финансовая устойчивость снова возросла, и даже стала выше по сравнению с 2003 годом. Т.е. предприятие может осуществлять, хоть и в очень малой степени, процесс самофинансирования и использования финансовых средств с целью получения более высокой прибыли.

Изменение показателей платежеспособности и финансовой устойчивости в совокупности за 2003-2005 гг. изображено на рисунках 7 и 8.

Рис. 7 Показатели платежеспособности предприятия за 2003-2005 гг.

Рис. 8 Показатели финансовой устойчивости предприятия за 2003-2005 гг.

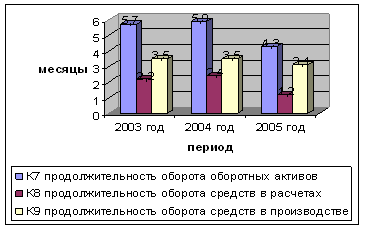

3. Показатели деловой активности.

а) Продолжительность оборота оборотных активов:

К7 2003 = 18 585 : 3 260 = 5,7 месяцев

К7 2004 = 24 861 : 4 218 = 5,9 месяцев

К7 2005 = 24 857 : 5 798 = 4,3 месяцев

Расчеты показали, что к 2005 году оборачиваемость оборотных активов на предприятии ускорилась. Поэтому можно предположить, что предприятие может еще более эффективно использовать оборотные средства для получения дополнительной выручки.

б) Продолжительность оборота средств в расчетах:

К8 2003 = (18 585 – 6 595 – 4 766 + 0) : 3 260 = 2,2 месяцев

К8 2004 = (24 861 – 9 368 – 6 233 + 700) : 4 218 = 2,4 месяцев

К8 2005 = (24 857 – 9 701 – 9 065 + 700) : 5 798 = 1,2 месяцев

Из данных показателей можно сделать вывод, что к 2005 году на предприятия наметилась тенденция к ускоренному погашению дебиторской задолженности.

в) Продолжительность оборота средств в производстве:

К9 2003 = (6 595 – 0 + 4 766) : 3 260 = 3,5 месяцев

К9 2004 = (9 386 - 700 + 6 233) : 4 218 = 3,5 месяцев

К9 2005 = (9 701 – 700 + 9 065) : 5 798 = 3,1 месяцев

Мы видим, что к 2005 году скорость оборачиваемости капитала в запасах ускорилась. В 2003-2004 гг. данный показатель был на одном уровне.

Изменение показателей деловой активности в совокупности за 2003-2005 гг. изображено на рисунке 9.

Рис. 9 Показатели деловой активности предприятия за 2003-2005 гг.

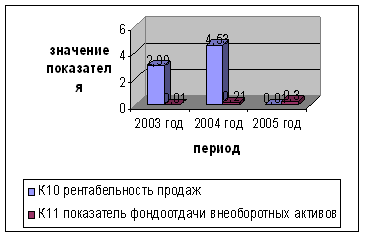

4. Показатели рентабельности и интенсификации процесса производства.

а) Рентабельность продаж:

Этот показатель был рассчитан в разделе 2.3.1. данной работы (таблица 3):

К10 2003 = 2,99

К10 2004 = 4,53

К10 2005 = 0,01

Таким образом, улучшения в реализации деятельности наблюдаются в 2004 году по сравнению с 2003 годом – увеличение прибыли на 1 рубль выручки на 1,54 пункта. Иная ситуация обстоит в 2005 году по сравнению с предыдущими годами – снижение прибыли на 1 рубль выручки до 0,01.

б) Показатель фондоотдачи внеоборотных активов:

К11 2003 = 3 260 : 22 140 = 0,01

К11 2004 = 4 218 : 19 946 = 0,21

К11 2005 = 5 798 : 19 165 = 0,30

Данные расчеты показали, что к 2005 году внеоборотные активы предприятия стали использоваться интенсивнее.

Изменение показателей деловой активности в совокупности за 2003-2005 гг. изображено на рисунке 10.

Рис. 10 Показатели рентабельности и интенсификации процесса производства предприятия за 2003-2005 гг.

Далее рассмотрим динамику изменения всех выше рассчитанных показателей. Для этого все данные обобщим в таблицу 5.

Таблица 5

Динамика основных индикаторов финансового состояния ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

| Показатель | 2003 год | 2004 год | 2005 год | Изменение | |

| в 2004 году по сравнению с 2003 годом | в 2005 году по сравнению с 2004 годом | ||||

| 1. Среднемесячная выручка (К1), тыс. руб. | 3 260 | 4 218 | 5 798 | +958 | +1 580 |

| 2. Общая степень платежеспособности пред-приятия (К2) | 9,5 | 8,4 | 5,7 | -1,1 | -2,7 |

| 3. Степень платежеспособности по текущим обязательствам (К3) | 9,5 | 8,4 | 4,7 | -1,1 | -3,7 |

| 4. Коэффициент покрытия текущих обяза-тельств оборотными активами (К4) | 0,60 | 0,71 | 0,92 | +0,11 | +0,21 |

| 5. Коэффициент финансовой автономии (К5) | 0,24 | 0,22 | 0,24 | -0,02 | +0,22 |

| 6. Коэффициент финансовой устойчивости (К6) | 0,31 | 0,27 | 0,33 | -0,04 | +0,06 |

| 7. Продолжительность оборота оборотных активов (К7) | 5,7 | 5,9 | 4,3 | +0,2 | -1,6 |

| 8. Продолжительность оборота средства в расчетах (К8) | 2,2 | 2,4 | 1,2 | +0,2 | +1,2 |

| 9. Продолжительность оборота средств в производстве (К9) | 3,5 | 3,5 | 3,1 | 0 | -0,4 |

| 10. Рентабельность продаж (К10) | 2,99 | 4,53 | 0,01 | +1,54 | -4,52 |

| 11. Показатель фондоотдачи внеоборотных активов (К11) | 0,01 | 0,21 | 0,30 | +0,20 | +0,09 |

Данные таблицы 5 показывают, что на предприятии финансовая ситуация несколько ухудшилась в 2004 году по сравнению с 2003 годом судя по коэффициентам финансовой автономии (снижение на 0,02 пункта) и финансовой устойчивости (снижение на 0,04 пункта), которые являются основными при оценке вероятности банкротства предприятия. Эту ситуацию характеризуют и продолжительность оборота средств в расчетах (замедление темпов погашения дебиторской задолженности на 0,02 пункта), продолжительность оборота оборотных активов (снижение на 0,02 пункта). Однако угроза банкротства в 2004 существует, хоть у предприятия и наметились тенденции к ускоренному погашению кредиторской задолженности (как долгосрочной, так и краткосрочной), увеличилась степень покрытия текущих обязательств оборотными активами (на 0,11 пункта). Но значение этих показателей низкое. Отмечается и увеличение фондоотдачи внеоборотных активов (на 0,20 пункта), среднемесячной выручки (на 958 тыс. руб.) и как следствие рентабельности продаж (на 1,54 пункта), что все же влияет положительно на финансовые результаты деятельности ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

В 2005 году наблюдается несколько иная ситуация. Здесь происходит снижение рентабельности продаж (на 4,52 пункта). Как показывают расчеты предыдущих разделов работы, это снижение произошло в основном за счет увеличения затрат на 1 рубль продукции, работ, услуг. В 2005 году так же существует угроза банкротства, хоть и произошло увеличение среднемесячной выручки (на 1 580 тыс. руб.), наметились тенденции к ускоренному погашению долгосрочной и краткосрочной кредиторской задолженности, увеличилась степень покрытия текущих обязательств оборотными активами (на 0,21 пункта), фондоотдача внеоборотных активов (на 0,09 пункта). Но значение этих показатель так же находится на минимальном уровне. Наблюдается повышение показателей деловой активности, а также коэффициент финансовой устойчивости (увеличение на 0,06 пункта), но о возможности осуществления на предприятии процедур самофинансирования говорить рано, поскольку значение этих коэффициентов так же невелико.

Прежде чем предложить мероприятия по совершенствованию управления финансовыми результатами, рассмотрим показатели платежеспособности и ликвидности предприятия, с целью определения способности данного предприятия к получению большей прибыли. Данные показатели рассчитаем с помощью формулы «Z-счета» Э. Альтмана [30, стр. 488]:

Z-счет = [(оборотный капитал / все активы) х 1,2] +

+ [(нераспределенная прибыль / все активы) х 1,4] +

+ [(доход от основной деятельности / все активы) х 3,3] +

+ [(рыночная стоимость обычных и привилегированных акций /все активы)х 0,6]+

+ [(объем продаж / все активы) х 1] (28)

На нашем предприятии Z-счет имеет следующие цифровые значения:

2003 год: Z-счет = [(18 585 / 40 725) х 1,2] + [((-16 109) / 40 725) х 1,4] + [(1 169 / / 40 725) х 3,3] + [0 х 0,6] + [(39 123 / 40 725) х 1] = 1,05;

2004 год: Z-счет = [(24 861 / 44 807) х 1,2] + [((-16 165) / 44 807) х 1,4] + [(2 292 / / 44 807) х 3,3] + [0 х 0,6] + [(50 613 / 44 807) х 1] = 1,45;

2005 год: Z-счет = [(24 857 / 44 022) х 1,2] + [((-14 872) / 44 022) х 1,4] + [(10 / / 44 022) х 3,3] + [0 х 0,6] + [(69 574 / 44 022) х 1] = 1,79.

Во всех трех случаях Z-счет < 1,8. Исходя из этого, можно сделать вывод, что вероятность банкротства очень велика, т.к. 1,8 – это предельная граница данного показателя, характеризующая вероятность банкротства.

Далее определим показатели для оценки удовлетворительности структуры баланса предприятия:

1. Коэффициент текущей ликвидности:

Ктек. ликв. = А / (Н + М) (29)

где А – оборотные активы;

Н – кредиторская задолженность;

М – краткосрочные кредиты и займы.

Найдем значение этого показателя на начало и на конец отчетного периода:

2003 год: Ктек. ликв. нач. = 32 828 / 28 239 = 1,2

Ктек. ликв. кон. = 18 585 / 31 111 = 0,6

2004 год: Ктек. ликв. нач. = 18 585 / 31 111 = 0,6

Ктек. ликв. кон. = 24 861 / 35 249 = 0,7

2005 год: Ктек. ликв. нач. = 24 861 / 35 249 = 0,7

Ктек. ликв. кон. = 24 857 / 27 046 = 0,9

Расчеты показывают, что в течение трех лет коэффициент текущей ликвидности был меньше установленной нормы – 2. Это характеризует низкую степень покрытия всеми оборотными средствами предприятия суммы срочных обязательств (краткосрочных кредитов и займов, кредиторской задолженности). Таким образом, можно говорить о неплатежеспособности предприятия.

2. Коэффициент восстановления (утраты) платежеспособности [44, стр. 149]:

Кпл/сп = [Ктек. ликв. кон. + У / т (Ктек. ликв. кон. - Ктек. ликв. нач.)] / 2 (30)

где У – период восстановления (утраты) платежеспособности. При расчете коэффициента восстановления платежеспособности, У = месяцев. При расчете коэффициента утраты платежеспособности, У = 3 месяца;

Т – продолжительность отчетного периода в месяцах.

В нашем случае коэффициент восстановления платежеспособности имеет следующие значения:

2003 год: Кпл/сп = [0,6 + 6 / 12 (0,6 – 1,2)] / 2 = 0,15

2004 год: Кпл/сп = [0,7 + 6 / 12 (0,7 – 0,6)] / 2 = 0,38

2005 год: Кпл/сп = [0,9 + 6 / 12 (0,9 – 0,7)] / 2 = 0,5

Коэффициент утраты платежеспособности имеет следующие значения:

2003 год: Кпл/сп = [0,6 + 3 / 12 (0,6 – 1,2)] / 2 = 0,23

2004 год: Кпл/сп = [0,7 + 3 / 12 (0,7 – 0,6)] / 2 = 0,36

2005 год: Кпл/сп = [0,9 + 3 / 12 (0,9 – 0,7)] / 2 = 0,48.

Расчеты показали:

- коэффициент восстановления платежеспособности во всех случаях меньше 1. Несмотря на то, что значение коэффициента стремится с каждым годом к 1, все же следует сказать о том, что возможности у предприятия восстановить свою платежеспособность - нет.

- коэффициент утраты платежеспособности показывает такую же ситуацию. В течение трех лет значение коэффициента меньше 1. Хоть коэффициент и стремится к значению 1, все же предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

На утрату платежеспособности, а так же снижение финансовых результатов повлияли:

1) повышение себестоимости продукции;

2) недополучение запланированной доли прибыли;

3) нерациональное использование оборотных средств предприятия;

4) недостаток собственных источников формирования оборотных активов;

5) неплатежеспособность контрагентов.

Таким образом, по результатам проведенного анализа можно сделать следующие выводы. Основным источником формирования прибыли от продаж продукции, товаров, работ, услуг на исследуемом предприятии к 2005 году становится внереализационная деятельность, которая привела к увеличению налогооблагаемой прибыли на 3 273 тыс. руб. Этому способствовало увеличение выручки с одновременным увеличением себестоимости продукции. В результате чего валовая прибыль значительно снизилась и составила всего 10 тыс. руб.

Факторный анализ показал, что прирост прибыли в 2004 году на 1 123 тыс. руб. произошел за счет повышения оптовых отпускных цен, сдвигов в ассортименте продукции, прироста объема реализации. В 2005 году наблюдается снижение прибыли на 2 282 тыс. руб. за счет увеличения полной себестоимости реализации товаров, продукции, работ, услуг и сдвигов в ассортименте продукции в сторону менее рентабельной.

3 Совершенствование управления финансовыми результатами предприятия

В результате проведенного анализа в предыдущей главе за 2003-2005 года было выявлено, что финансовое состояние ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» неудовлетворительное: к 2005 году наблюдается снижение прибыли от основной деятельности; снижение рентабельности оборотного капитала предприятия, рентабельности продукции. Одновременно наблюдаются и улучшения, хоть и в малой степени. Это тенденции к улучшению платежеспособности предприятия, о чем свидетельствуют показатели финансовой устойчивости и платежеспособности. Но угроза банкротства предприятия по-прежнему остается наиболее вероятной.

Основной причиной выявленных проблем является нерациональное управление финансовыми результатами деятельности предприятия.

Для изменения этой ситуации в положительную сторону следует провести ряд мероприятий, рассчитанных как на краткосрочную, так и на долгосрочную перспективу.

Сокращение дебиторской задолженностиДля достижения положительных финансовых результатов, необходимо проводить работу по снижению дебиторской задолженности.

Дебиторская задолженность – это кредитование покупателей (заказчиков) продукции от момента отгрузки готовой продукции до перечисления на расчетный счет предприятия в банке платежа за нее.

Объем дебиторской задолженности свидетельствует о временном отвлечении средств из оборота предприятия, что вызывает дополнительную потребность предприятия в дополнительных ресурсах. Реструктуризация дебиторской задолженности представляет собой скорейший перевод просроченной дебиторской задолженности в быстро ликвидные активы для повышения платежеспособности предприятия.

Для начала рассмотрим состав и движение дебиторской задолженности на исследуемом предприятии (таблица 6).

Таблица 6

Состав и движение дебиторской задолженности ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

| Показатель | 2003 год | 2004 г. | 2005 г. | Изменения в 2004 г. | Изменения в 2004 г. | Изменения в 2004 г. | |||

| начало | конец | начало | конец | начало | конец | ||||

| 1. Краткосрочная кредиторская задолженность, тыс. руб. | 3 062 | 5 894 | 5 894 | 6 037 | 6 037 | 4 785 | + 2 832 | + 143 | - 1 252 |

| в том числе: - расчеты с покупателями и заказчиками | 2 298 | 4 753 | 4 753 | 1 220 | 1 220 | 916 | + 2 455 | - 3 533 | - 304 |

| - авансы выданные | 712 | 185 | 185 | --- | --- | --- | - 527 | - 185 | --- |

| - прочая | 52 | 956 | 956 | 4 817 | 4 817 | 3 869 | + 904 | + 3 861 | - 948 |

| 1. Долгосрочная кредиторская задолженность, тыс. руб. | --- | --- | --- | --- | --- | --- | --- | --- | --- |

| в том числе: - расчеты с покупателями и заказчиками | --- | --- | --- | --- | --- | --- | --- | --- | --- |

| - авансы выданные | --- | --- | --- | --- | --- | --- | --- | --- | --- |

| - прочая | --- | --- | --- | --- | --- | --- | --- | --- | --- |

| Всего кредиторская задолженность | 3 062 | 5 894 | 5 894 | 6 037 | 6 037 | 4 785 | + 2 832 | + 143 | - 1 252 |

Приведенные данные показывают, что к началу 2004 г. на предприятии произошло увеличение краткосрочной дебиторской задолженности на 2 832 тыс. руб. это увеличение произошло главным образом за счет увеличения расчетов с покупателями и заказчиками, а так же за счет прочей дебиторской задолженности.

К 2005 году вновь наблюдается увеличение краткосрочной дебиторской задолженности. Основным источником этого увеличения является прочая дебиторская задолженность (3 861 тыс. руб.). Но к концу 2005 года видно улучшение в сторону снижения состояния расчетов с покупателями и заказчиками и по прочей кредиторской задолженности. В целом снижение дебиторской задолженности к концу 2005 года составило 1 252 тыс. руб.

Можно предложить некоторые мероприятия по улучшению состояния дебиторской задолженности на ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»:

1) Систематически следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования.

2) По возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчиком.

3) Контролировать состояние расчетов по просроченной задолженности.

4) Своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым относятся: просроченная задолженность поставщикам, в бюджет и др.; кредиторская задолженность по претензиям; сверхнормативная задолженность по устойчивым пассивам; товары отгруженные, не оплаченные в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье «прочие дебиторы».

5) В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей.

Важным направлением уменьшения объема дебиторской задолженности является увеличение размера предоплаты за отгруженную продукцию.

На предприятии дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты – нет. Существует дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев. Сумма дебиторской задолженности составляет в 2003 году – 5 894 тыс. руб., в 2004 году – 6 037 тыс. руб., в 2005 году – 4 785 тыс. руб.

Постоянными покупателями ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» являются в основном другие предприятия и учреждения, которые осуществляют свою деятельность в том же направлении – исполнение наказаний.

По заключенным договорам на поставку продукции оплата производится в течение 15-ти банковских дней с момента отгрузки товара со склада предприятия ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области», но покупатели не выполняют условия договора и задерживают платежи. Предложим следующие мероприятия по предупреждению рисков от несвоевременной оплаты счетов поставщиками. В договоре на поставку продукции вместо «оплата производится в течение 15-ти банковских дней» заменить на «предоплата производится в размере 20 % в течении 5-ти банковских дней с момента выставления счета Поставщиком, остальные 80 % в течении 10-ти банковских дней с момента получения товара со склада Поставщика».

В случае если покупатель делает предоплату в размере 40 %, ему делается скидка в 5 %.

Рассмотрим эту систему по данным таблицы 6.

При введении предоплаты в 20 % объем реализованной продукции увеличится на конец 2005 года на:

Похожие работы

... кадровая политика и организуется управление персоналом внутри государственных и муниципальных структур, зависят авторитет государства, государственных и муниципальных служащих, эффективность затрат на государственное и муниципальное управление. Персонал – это весь личный состав работающих, постоянные и временные специалисты и обслуживающие их деятельность рабочие и служащие, или совокупность ...

... создаются структурные подразделения: комитеты, управления, отделы краевой (областной) администрации. Они непосредственно осуществляют управление соответствующими отраслями экономической, социально-культурной и административно-политической сфер государственного управления, что на федеральном и республиканском уровнях соответствует работе министерств. Проблемой является отсутствие единого подхода ...

... , которые омбудсмену удалось обнаружить. В России должность Уполномоченного по правам человека впервые была упомянута в Конституции РФ 1993 г. Однако Федеральный конституционный закон «Об Уполномоченном по правам человека в Российской Федерации» [ФЗ от 17.01.1992 N 2202-1], принятия которого требует конституция, был принят только в 1997 году. Особенность российского общества обусловило изменение ...

... во взаимосвязи и взаимодействии, придают механизму государства необходимые для его успешного функционирования целенаправленность, единство и целостность. Структура механизма современного Российского государства. Опираясь на конституционно выделяемые на основе разделения властей структурные подразделения механизма государства и учитывая выполняемые составляющими их органами ...

0 комментариев