Навигация

АНАЛІЗ ДИНАМІКИ ОСНОВНИХ ФІНАНСОВИХ ПОКАЗНИКІВ

143620

знаков

14

таблиц

19

изображений

2 АНАЛІЗ ДИНАМІКИ ОСНОВНИХ ФІНАНСОВИХ ПОКАЗНИКІВ

2.1 Аналіз фінансових макроекономічних показників і їх вплив

У 2000-2007 роках зростання української економіки постійно перевищувало очікування експертів, відзначають аналітики світового банку. Середні темпи приросту ВВП склали 7,5%, а дохід на душу населення, розрахований за методом Атласу, виріс з $700 в 2000 році до $1940 у 2006 році.

Проаналізуємо основні макроекономічні показники:

Таблиця 2.1 - Динаміка макроекономічних індикаторів за 2000-2005 роки (%)

| Показник | 2000 | 2001 | 2002 | 2003 | 2004 | січень-липень 2005 |

| Темпи приросту реального ВВП | 5,9 | 9,2 | 5,2 | 9,6 | 12,1 | 3,7 |

| Приріст продукції промисловості | 13,2 | 14,2 | 7,0 | 15,8 | 12,5 | 3,5* |

| Приріст сільськогосподарського виробництва | 9,8 | 10,2 | 1,2 | -11,0 | 19,9 | 6,9 |

| Темпи приросту інвестицій в основний капітал | 14,4 | 20,8 | 8,9 | 31,3 | 28,0 | 8,5** |

| Реальні наявні доходи населення | 4,1 | 10,0 | 18,0 | 9,1 | 16,5 | 25,8 |

| Експорт товарів та послуг | 18,8 | 9,7 | 11,1 | 24,1 | 39,0 | 9,3** |

| Баланс зведеного бюджету (% до ВВП) | 0,6 | -0,3 | 0,7 | -0,2 | -3,4 | 1,4 |

| Рівень інфляції, грудень до грудня | 25,8 | 6,1 | -0,6 | 8,2 | 12,3 | 6,7**** |

| Рівень безробіття (економічно активного населення у віці 15-70 р., за методологією МОП),% | 11,6*** | 10,9*** | 9,6*** | 9,1 | 8,6 | 8,7****** |

Основні показники економічного і соціального стану України 2007 рік (у фактичних цінах)

Дані НБУ

| Показники | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 |

| Валовий внутрішній продукт, млрд. грн. | 44,108 | 87,392 | 13,3108 | 18,0617 | 232,509 | 294,496 | 354,152 | 419,522 | 490,120 | 561,112 | 630,019 | |

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівнянних цінах | 0,1093 | 0,1086 | 0,108 | 0,1079 | 0,1079 | 0,1079 | 0,108 | 0,1075 | 0,1073 | 0,1073 | 0,1072 | 0,1073 |

| Обсяг промислової продукції | ||||||||||||

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівнянних цінах | 0,1158 | 0,1134 | 0,1125 | 0,1125 | 0,1121 | 0,1118 | 0,1112 | 0,1109 | 0,1107 | 0,1110 | 0,1107 | 0,1102 |

| Обсяг продукції сільського господарства, млрд. грн. | 2,440 | 4,850 | 7,440 | 11,800 | 17,129 | 22,500 | 48,400 | 66500 | 77,250 | 87,010 | 97,483 | 109,850 |

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівнянних цінах | 0,1069 | 0,1056 | 0,1050 | 0,1034 | 0,1024 | 0,1063 | 0,1055 | 966 | 0,0949 | 0,0943 | 0,0943 | 0,0944 |

| Івестиції в основний капітал (капітальні вкладення), млрд. грн. | 25,3043 | 60,0259 | 102,1254 | |||||||||

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівнянних цінах | 0,1322 | 0,1322 | 0,1285 | |||||||||

| Загальний обсяг роздрібного товарообороту, млрд грн. | 9,929 | 20,041 | 32,650 | 45,798 | 58,857 | 72,218 | 88,641 | 104,206 | 119,549 | 137,748 | 154,688 | 175,123 |

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівнянних цінах | 0,1255 | 0,1262 | 0,1256 | 0,1262 | 0,1261 | 0,1261 | 0,1283 | 0,1284 | 0,1283 | 0,1286 | 0,1291 | 0,1293 |

| Обсяг реалізованих послуг, млрд. грн. | 9,132 | 18,403 | 28,835 | 38,767 | 49,261 | 60,571 | 72,526 | 84,924 | 97,317 | 110,268 | 123,324 | 137,115 |

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівняних цінах | 0,1134 | 0,1128 | 0,112 | 0,1111 | 0,1105 | 0,1098 | 0,1102 | 0,1108 | 0,111 | 0,1122 | 0,1134 | 0,1141 |

| Фінансові результати підприємств та організацій від звичайної діяльності до оподаткування, млрд грн. | 0,005719 | 0,010801 | 0,017120 | 0,024492 | 0,031223 | 0,040695 | 0,049056 | 60,904 | 0,94618 | 0,102618 | 0,110301 | 0,121,435 |

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у фактичних цінах | 0,203 | 0,2316 | 0,206 | 0,193.6 | 0,1708 | 0,1526 | 0,1511 | 0,1538 | 0,1891 | 0,1824 | 0,1758 | 0,1593 |

| Питома вага збиткових підприємств, % | 0,0344 | 0,0349 | 0,0385 | 36.8 | 0,0354 | 0,036 | 0,0349 | 0,0338 | 0,034 | 0,0334 | 0,0331 | 0,0289 |

| Середньомісячна номінальна заробітна плата працівників, млрд. грн. | 1,1120 | 1,1420 | 1,2297 | 1,2243 | 1,2766 | 1,3683 | 1,4240 | 1,3980 | 1,4260 | 1,4752 | 1,4847 | 1,6747 |

| Темпи зростання до попереднього періоду, % | ||||||||||||

| до середньомісячної номінальної зарплати за попередній рік | 0,1068 | 0,1097 | 0,1181 | 0,1175 | 0,1226 | 0,1314 | 0,136.4 | 0,1342 | 0,136.9 | 0,1416 | 0,1426 | 0,160.8 |

| до попереднього місяця | 0,087.1 | 0,102.7 | 0,1077 | 0,0996 | 0,1043 | 0,1072 | 0,1039 | 0,098.4 | 0,1020 | 0,1035 | 0,1006 | 0,1128 |

| до грудня попереднього року | 0,0871 | 0,0 894 | 0,0963 | 0, 0 958 | 0, 9696 | 0,01071 | 0,1113 | 0,1095 | 0,1117 | 0,1155 | 0,1163 | 0,1311 |

| Індекс реальної середньомісячної заробітної плати працівників, % | ||||||||||||

| до попереднього місяця | 0,0857 | 0,102 | 0,1073 | 0,996 | 0,1035 | 0,1048 | 0,1023 | 0,0983 | 0,0997 | 0,1004 | 0,0985 | 0,1105 |

| до грудня попереднього року | 0,0857 | 0,874 | 0,0938 | 0,0934 | 0,0967 | 0,1013 | 0,1037 | 0,1014 | 0,1011 | 0,1015 | 0,100 | 0,1103 |

| Доходи населення, млрд. грн. | 35,294 | 74,899 | 116,852 | 162,882 | 208,939 | 260,249 | 316,506 | 373,434 | 432,638 | 491,159 | 551,817 | 625,868 |

| Темпи зростання до відповідного періоду попереднього року, % | 0,1277 | 0,1271 | 0,1246 | 0,1255 | 0,125.9 | 0,126.2 | 0,127.3 | 0,127.8 | 0,1284 | 0,1291 | 0,1299 | 0,1306 |

| Витрати та заощадження населення, млрд. грн. | 35,294 | 74,899 | 116,852 | 162,882 | 208,939 | 260,249 | 316,506 | 373,434 | 432,638 | 491,159 | 551,817 | 625,868 |

| Темпи зростання до відповідного періоду попереднього року, % | 0,1277 | 0,1271 | 0,124.6 | 0,125.5 | 0,1259 | 0,1262 | 0,1273 | 0,1278 | 0,1284 | 0,1291 | 0,1299 | 0,1306 |

| Індекс споживчих цін, % | ||||||||||||

| до попереднього місяця | 0,1005 | 0,1006 | 0,1002 | 0,100 | 0,1006 | 0,1022 | 0,1014 | 0,1006 | 0,1022 | 0,1029 | 0,1022 | 0,1021 |

| до грудня попереднього року | 0,1005 | 0,1011 | 0,1013 | 0,1013 | 0,1019 | 0,1042 | 0,1056 | 0,1062 | 0,1086 | 0,1117 | 0,1142 | 0,1166 |

| Індекс цін виробників промислової продукції, % | ||||||||||||

| до попереднього місяця | 0,1023 | 0,1011 | 0,1016 | 0,1021 | 0,1023 | 0,1011 | 0,1017 | 0,1014 | 0,1011 | 0,1022 | 0,101 | 0,1032 |

| до грудня попереднього року | 0,1023 | 0,1034 | 0,1051 | 0,1073 | 0,1098 | 0,111 | 0,1129 | 0,1145 | 0,1158 | 0,1183 | 0,1195 | 0,1233 |

| Рівень безробіття (на кінець періоду), % | 2.8 | 2.9 | 2.8 | 2.6 | 2.4 | 2.3 | 2.2 | 2.1 | 2.1 | 2.0 | 2.1 | 2.3 |

| Експорт товарів та послуг, млрд. доларів США | 13,359 | 291,17 | 46,628 | |||||||||

| Темпи зростання до відповідного періоду, % | 128.5 | 128.9 | 126.3 | |||||||||

| Імпорт товарів та послуг, млрд. доларів США | 15,062 | 31,847 | 50,005 | |||||||||

| Темпи зростання до відповідного періоду, % | 130.6 | 131.9 | 130.6 | |||||||||

| Коефіцієнт обслуговування довгострокових кредитних та боргових зобов'язань, % | 17.9 | 18.0 | 17.0 | |||||||||

| Міжнародні резерви, в місяцях імпорту майбутнього періоду | 4.3 | 4.4 | 5.0 | |||||||||

| у % до ВВП: | ||||||||||||

| Доходи Зведеного бюджету | 0,028 | 0,0312 | 0,0333 | 0,0335 | 0,0338 | 0,0322 | 0,0317 | 0,0317 | 0,031 | 0,0303 | 0,031 | |

| Видатки Зведеного бюджету | 0,0198 | 0,0241 | 0,0284 | 0,030 | 0,0302 | 0,0305 | 0,0303 | 0,0298 | 0,0297 | 0,0295 | 0,0299 | |

| Профіцит Зведеного бюджету | 0,084 | 0,072 | 0,048 | 0,034 | 0,035 | 0,017 | 0,014 | 0,019 | 0,012 | 0,008 | 0,009 | |

| Сальдо поточного рахунку платіжного балансу | -5.0 | -3.4 | -2.2 | |||||||||

Всі дані наведені наростаючим підсумком, крім даних по середньомісячній номінальній та реальній заробітній платі працівників.

За даними Держкомстату України, за винятком даних по експорту-імпорту товарів та послуг, сальдо поточного рахунку платіжного балансу, коефіцієнта обслуговування зовнішнього боргу, валових міжнародних резервів, розрахованих НБУ, та даних з чисельності, безробіттю, соціальних гарантіях, розрахованих Державним центром зайнятості та Мінпраці України.

Цьому сприяли два чинники. Фінансову стабілізацію та проведення економічних реформ у 2000 році ефективно підсилили бюджетні обмеження, які сприяли впевненості в умінні уряду здійснювати макроекономічне управління та довірі до фінансового сектора країни, створили правову й інституційну базу для ринкових транзакцій. А ослаблення валютного курсу після фінансової кризи 1998 року і наявність великих надмірних потужностей в українській промисловості створили умови для небувалого підвищення доходів від інвестування і підприємницької діяльності. Ці чинники допомогли переорієнтації системи стимулювання на формальні економічні відносини і відходу від рентноорієнтованої поведінки, що процвітала ще десятиліття тому. Таким чином, в Україні з'явився власний бренд капіталізму, що спирається на могутні вітчизняні фінансово-промислові групи, які з'явилися завдяки тісним і часто непрозорим зв'язкам із брокерами від політичної влади, які все частіше є рушійною силою економічного становлення й зростання.

Проте, хоча структурна перебудова й почалася, але залишається незавершеною. Сфера обслуговування виросла, а от питома вага сільського господарства у ВВП і зайнятості зменшилася. Промисловий сектор залишається великим, у нім переважають такі капіталомісткі галузі, як металургійна та хімічна промисловість. Однією з особливостей української економіки є розмір державного сектора. Його частка у ВВП складає понад 40% і видається завеликою для країни з рівнем доходів нижче за середні. Хоча Україна й досягла середнього показника регіону ЄСА (регіон Європи і Середньої Азії), проте за темпами економічної реформи вона продовжує відставати від вимог, задоволення яких є необхідним для вступу в ЄС. З 2000 року реформа в Україні просувається поступово і стабільно, але часті зміни урядів і відсутність чіткої зовнішньої мети є серйозними стримуючими чинниками. У зв'язку з цим важливою подією в 2007 році може стати вступ України у СОТ, зазначається в документі світового банку.

Називають експерти Всесвітнього банку і ще один істотний недолік: "Серед усіх країн з перехідною економікою Україна має найбільший неформальний сектор. За деякими оцінками, тіньова економіка України досягає приблизно 50% офіційного ВВП".

У звіті світовий банк також наголошується, що швидким зростанням українська економіка зобов'язана стрімкому скороченню масштабів бідності – останніми роками рівень бідності, за оцінкою експертів банку, істотно скоротився: з 31% в 2001 році до 8% в 2005 році.

Натомість, швидке збільшення соціальних стандартів, зокрема, пенсій привело до збільшення солідарної пенсійної системи до 14% ВВП в 2005 році – а це один із найбільших показників у світі. Крім того, значні соціальні трансферти фінансуються за рахунок високих податків на фонд заробітної плати, які важким тягарем лежать на бізнесі. Що стимулює приховування доходів і тим самим підриває довготривалу конкурентоспроможність України.

Ще однією дуже великою проблемою, що несе загрозу економіці Україн, світовий банк вважає демографічну кризу. Унаслідок високої смертності й низької народжуваності, Україна до 2025 року, за прогнозами, втратить 25% свого населення. Крім того, через низький вік виходу на пенсію, рівень зайнятості також залишається невисоким, навіть з урахуванням поліпшення ситуації на ринку праці останнім часом. У результаті, співвідношення непрацюючого населення України до того, що працює в 2005 році склало 44,6%. А оскільки в Україні спостерігається тенденція до старіння населення, то відповідно зростуть і загальні витрати на допомогу особам похилого віку, можливо, на 5,2% ВВП до 2020 року. Для поліпшення цього показника Україні – на думку експертів банку – слід підняти планку пенсійного віку, поліпшити перспективи зайнятості за рахунок професійної підготовки й перепідготовки для тих працівників, які не шукають собі роботи, і, можливо, відкрити свій ринок праці для мігрантів.

Світовий банк зробив наголос ще на двох важливих аспектах, які справляють негативний вплив на українську економіку. По-перше, джерела експортних надходжень зосереджені головним чином у важкій промисловості, зокрема в чорній металургії, що робить українську економіку особливо чутливою до зміни умов торгівлі, зокрема, в металургійному секторі. А також висока енергетична неефективність виробництва – на відміну від інших східноєвропейських країн торгові відносини України були орієнтовані переважно на Росію й товарні ринки, тоді як інші країни швидкими темпами розвивали внутрішньогалузеві торгові зв'язки з державами Європи і тим самим подовжували ланцюг приросту вартості.

По-друге, зв'язок політики та економіки може стати перешкодою на шляху подальшого поглиблення реформ, якщо домінуючі українські фінансово-промислові групи використовуватимуть свій політичний вплив для блокування лібералізації і для захисту від конкуренції з боку іноземних інвесторів, а також нових вітчизняних суб'єктів господарювання. Проте для збереження й примноження своїх капіталів вітчизняним ФПГ рано чи пізно все ж таки доведеться відмовитися від таких дій.

Головним же ризиком для економіки України на найближче майбутнє може стати комбінація потужного зовнішнього шокового впливу з істотним обмеженням доступу України до міжнародного фінансування. У такому разі може виникнути необхідність коректування валютного курсу та істотного посилення фіскальної політики. Це може на певний час скоротити темпи економічного зростання за рахунок скорочення внутрішнього попиту, і внаслідок того, що експорт просто не встигатиме реагувати на коректування валютного курсу. Ці ризики були підтверджені подіями серпня поточного року, коли стурбованість наслідками подій на іпотечному ринку США істотно скоротила обсяги ліквідності і призвела до спаду активності на фондових ринках усього світу. І не попри те, що Україна демонструє потужність макроекономічних засад, вона все ж таки ризикує стати доволі вразливою, якщо тривалий глобальний економічний спад потягне за собою падіння цін на метал і подорожчання зовнішнього фінансування. Одним із джерел напруженості можуть стати також негативні тенденції на фінансових ринках регіону, зокрема в Росії.

А днями світовий банк оприлюднив і свої рекомендації Україні. У записці майбутньому уряду світовий банк радить: ввести в дію нові закони про держзакупівлі і про акціонерні товариства; прийняти реалістичний бюджет на 2008 рік; зменшити податковий прес; відновити проведення пенсійної реформи; провести реформу тарифів у енергетиці та комунальному секторі; провести реформування сфери соціальних послуг; активізувати приватизацію держпідприємств; створити прозорий ринок землі; провести судову й адміністративну реформи.

Що ж до валютно-курсової політики досить конкретно висловився днями економічний радник світового банку в Україні Мартін Кайзер. На його думку, уповільнити інфляцію зможе лише зміцнення гривни.

Слід зазначити, що далеко не всі міркування світового банку здаються переконливими. Виконати ж побажання експертів цієї організації українській владі буде вельми непросто. Це стосується й поради щодо ревальвації гривні, і рекомендацій про необхідність гальмування соціальних витрат, а також щодо збільшення віку виходу на пенсії українців та інших.

Проте світовий банк попереджає, що якщо уряд не прислухається до порад його експертів, то в Україні припиниться економічне зростання, а інфляційні процеси набудуть загрозливих форм.

Оприлюднені днями Всесвітнім банком прогнозні показники до кінця нинішнього року і на найближчі кілька років, малюють для української економіки вельми нерадісну картину. Банк дещо поліпшив лише свій попередній прогноз зростання валового внутрішнього продукту України на 2007 рік (6%) – до 6,7%. Проте інші параметри виявилися гіршими як за попередні очікування світовий банк, так і за плани нинішнього українського уряду.

Так, інфляція в Україні цього року досягне, на думку банку, 12,5%, хоча раніше прогнозувалося 9,7%. Зростання ВВП з 2008 року знизиться до 5,5%, у 2009 – до 5,0%, і лише з 2010 року спад темпів зростання економіки припиниться.

Однією з основних причин такого істотного зниження економічних показників світовий банк вважає погіршення зовнішніх умов торгівлі для України, починаючи з наступного року. "Це погіршення не буде раптовим, не буде великим, але це означатиме зміну тенденції, що спостерігалася впродовж декількох років. Що стосується економічного зростання, то воно сповільниться до 5%.", – пояснив провідний експерт українського представництва світовий банк Руслан Піонтковський.

Слід зазначити, що вищенаведені прогнозні цифри лише конкретизують висновки з проекту Стратегії партнерства Всесвітнього банку з Україною на 2008-2011 фінансові роки, який ця структура запропонувала для обговорення української громадськості. У цьому документі досить детально викладені як причини успішного розвитку економіки України в недавні роки, так і не дуже оптимістичні перспективи на найближче майбутнє. [14]

Таблиця 2.2 - Рівень індексів інфляції (2000-2007 рр.)

| Місяць | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Січень | 104,6 | 101,5 | 101,0 | 101,5 | 1001,4 | 101,7 | 101,2 | 100,5 |

| Лютий | 103,3 | 100,6 | 98,6 | 101,1 | 100,4 | 101,0 | 101,8 | |

| Березень | 102,0 | 100,6 | 99,3 | 100,7 | 100,4 | 101,6 | 99,7 | |

| Квітень | 101,7 | 101,5 | 101,4 | 100,0 | 100,7 | 100,7 | 99,6 | |

| Травень | 102,1 | 100,4 | 99,7 | 100,1 | 100,7 | 100,7 | 100,5 | |

| Червень | 103,7 | 100,6 | 98,2 | 100,7 | 100,7 | 100,6 | 100,1 | |

| Липень | 99,9 | 98,3 | 98,5 | 99,9 | 100,0 | 100,3 | 100,9 | |

| Серпень | 100,0 | 99,8 | 99,8 | 98,3 | 99,9 | 100,0 | 100,0 | |

| Вересень | 102,6 | 100,4 | 100,4 | 100,6 | 101,3 | 100,4 | 102,0 | |

| Жовтень | 101,4 | 100,2 | 100,2 | 101,3 | 102,2 | 100,9 | 102,6 | |

| Листопад | 100,4 | 100,5 | 100,7 | 101,9 | 101,6 | 101,2 | 101,8 | |

| Грудень | 101,6 | 101,6 | 101,4 | 101,5 | 102,4 | 100,9 | 100,9 | |

| Всього за рік | 125,8 | 106,1 | 99,4 | 108,2 | 112,3 | 110,3 | 111,6 |

Доволі часто можна почути критику на адресу уряду за нібито велике зростання споживчих ціни. Тож порівняємо зростання цін за відповідні періоди.

Дослідження показують, що лишень за умов низької інфляції, у 103-105%, створюються найкращі цінові умови для швидкого розгортання інвестиційних процесів, започаткування масштабних та довготривалих проектів.

Іншими словами, 108,3% не вирішує корінного питання прискорення розвитку нашої економіки шляхом глибинного оновлення основних активів. Якщо 114,2% - це дуже погано, то 108,3% - просто погано.

Але за останні 7 місяців споживчі ціни також зростали доволі високими темпами - 111,2%. Це ста лося через подорожчання енергоносіїв та комунальних послуг (житло, вода, електроенергія, газ тощо), темп якого склав 168,5%.

Однією з головних причин цього є стратегічна неврегульованості ціни на газ. Проте ми не можемо критикувати росіян, туркменів чи казахів за намагання довести рівень цін на свій газ до світового рівня. Ми повинні готувати нашу економіку до світових цін на газ. Окрім цього зростанню споживчих цін сприяє збереження Україні радянських методів управління ЖКГ і слабкий вплив приватної ініціативи в цій сфері, а також недосконалість системи допомоги найуразливішим верствам суспільства. [23]

Але болюче реагування суспільства на швидке зростання цін на послуги, безумовно, є результатом роботи всіх урядів незалежної України.

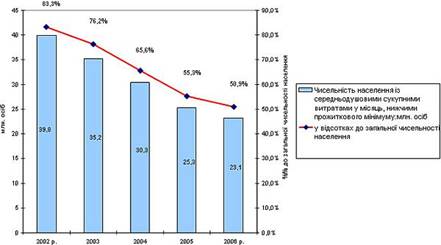

Звернімося до нещодавно оприлюднених Держкомстатом даних: "Диференціація життєвого рівня населення", котрий охоплює період 1999-2006 рр. Дивимося графік 5.

Рисунок 2.2 - Диференціація життєвого рівня населення в період 1999-2006 рр.

У 2002 р. у майже 39,8 млн. українців (83,3% загальної чисельності населення) сукупні витрати були нижчим від прожиткового мінімуму. У 2006 р. картина радикально змінилася: кількість громадян України, чиї сукупні витрати є нижчими за прожитковий мінімум скоротилася до 23,1 млн., тобто в 1,7 рази. Проте їх частка і досі зостається надто великою - 50,9% загальної чисельності населення.

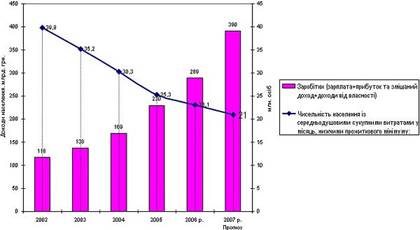

Але, незважаючи на це, є підстави сподіватися, що ця цифра зменшиться (графік 6). Річ у тім, що стрімке зростання заробітків (зарплата+прибуток та змішаний доход+доходи від власності) дає таке ж саме швидке зниження чисельності громадян, що мають сукупні середньодушові витрати нижчі за прожитковий мінімум. В поточному році заробітки зростають високими темпами і мають досягнути за рік 376 млрд. грн. – на 87 млрд. грн. більше ніж торік.

Відповідно, можна сподіватися, що чисельність населення із середньодушовими сукупними витратами нижче прожиткового мінімуму знизиться приблизно на 2,1 млн. осіб – до 21 млн. [23]

Рисунок 2.3 - Заробітки та чисельність населення витратами, нижчими за прожитковий мінімум

У 2005 р. довгоочікувані інституціональні та структурні реформи були на порядку денному нашого уряду. Зокрема, скасування податкових привілеїв для вільних економічних зон знищили широкомасштабне ухиляння від податків, мали місце досить успішні антикорупційна та антиконтрабандна кампанії. Прозорий продаж "Криворіжсталі" також зробив свій внесок у покращення інвестиційних умов. Однак, позитивні наслідки реформ спостерігатимуться здебільшого у середньо- та довгостроковому періоді. З іншого боку, погіршення зовнішнього попиту та наслідки реприватизаційних розмов негативно вплинули на макроекономічну стабільність. Важливо також зазначити, що не можна остаточно стверджувати про слабкі макроекономічні результати оскільки статистичні дані 2005 та 2004 рр. є непорівнюваними – структурні зміни були дійсно дужепотужними.

У 2005 р. українська економіка зростала досить помірними темпами 2.6%. Це стало різким контрастом у порівнянні з 12.1% росту у 2004р.

Негативна динаміка по доданій вартості спостерігалась у будівництві (-6.7%) та торгівлі (-8.5%). Транспортні послуги зросли найпотужніше на 7.4% тоді як переробна промисловість показала помірні 2% зростання.

Таблиця 2.2. Основні макроекономічні показники, зміна у %

кп. – кінець періоду

сп. – середнє за період

Джерело: Державний комітет статистики України ; оцінки CASE Україна

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| ВВП | 9,4 | 12,1 | 2,6 | 2,9 | 5,6 |

| Внутрішній попит | 12,7 | 9,4 | 11,3 | 5,2 | 7,8 |

| Приватне споживання | 12,1 | 15,8 | 15,5 | 13,5 | 14,2 |

| Валове накопичення капіталу | 15,8 | 10,2 | -0,4 | 0,5 | 5,7 |

| Промисловість (додана вартість) | 13,8 | 10,4 | 2,3 | -1,1 | 3,7 |

| Ринкові послуги | 15,8 | 13,9 | -0,6 | 4,0 | 7,6 |

| ІСЦ (кп.) | 8,2 | 12,3 | 10,4 | 14,3 | 9,8 |

| ІЦВ (кп.) | 11,2 | 24,3 | 9,6 | 15,0 | 8,0 |

| М3 (сп.) | 47,9 | 44,9 | 38,6 | 34,8 | 27,1 |

| Рахунок поточних операцій (%ВВП) | 5,8 | 10,5 | 3,1 | -1,9 | -47 |

| Обмінний курс UAH/USD | 5,33 | 5,31 | 5,05 | 5,05 | 5,05 |

| Дефіцит бюджету (% ВВП) | 0,2 | 2,9 | 1,8 | 2,7 | 2,0 |

Приватне та державне споживання були єдиними компонентами попиту, котрі показували позитивну динаміку. Приватне споживання зросло на 15.5% завдяки різкому зростанню (+20.1%) реальних доходів домогосподарств у розпорядженні. Важливо, доля зарплат склала всього 40.5% загального доходу домогосподарств у 2005р. У той же самий час доля соціальних трансфертів зросла до 42%. Така структура доходу є наслідком щедрої соціальної політики ініційованої урядом у квітні 2005р.

Валове накопичення капіталу скоротилось на 4% у порівнянні з 2004р. Цей спад став наслідком пост-виборчої політичної невизначеності. На початку 2005р. новопризначений уряд ініціював реприватизаційну кампанію спрямовану на перегляд результатів приватизації попередніх років. Хоча в кінцевому результаті реприватизовано було лише два підприємства загальний бізнес клімат погіршився й інвестори дуже послабили свою активність. Наступні парламентські вибори у березні 2006р. та невизначеність щодо формування нового уряду очевидно не покращили ситуацію.

Погіршення зовнішнього попиту на українські товари стало основною причиною охолодження економіки. Номінальні обсяги експорту з України зросли всього на 5% у 2005р. після 41.5% зростання у 2004р. Однак, у реальних показниках експорт скоротився на 13.5%.

Цілий ряд факторів спричинив слабкі результати по експорту. По-перше, укріплення РЕОК гривні на 11% зменшило цінову конкурентноздатність українських виробників на світових ринках. По-друге, світова ціна на метали, що є основним продуктом українського товарного експорту, впала більше ніж на 10%. Крім того внутрішні проблеми по типу затримки з відшкодуванням ПДВ для експортерів послабили бізнес активність. Географічна структура українського експорту була більш концентрованою у 2005 р. Україна скоротила обсяги номінального експорту до ЕС на 6.5% та до США

на 36.6%. Для порівняння, експорт до країн СНГ динамічно зріс на 25.5% та становив 31.3% загального обсягу експорту. У грудні 2005 р. та лютому 2006р. ЕС та США надали Україні статус повноправної країни з ринковою економікою. Таке рішення може покращити торгові можливості українських виробників на ринках важливих торгових партнерів та спричинити подальше зростання експорту. Номінальний імпорт підтримував швидкі темпи

зростання. Номінальне зростання імпорту на 26% дуже контрастувало з 1% спаду у реальному вимірі. Така невідповідність сталась за рахунок більш жорсткого контролю щодо процедур митної оцінки товару, ініційованого урядом у 2005р. У 2006 р. торговий баланс України вірогідно стане негативним через слабкий зовнішній попит та зростанням цін на газ.

У 2005 р. фіскальне навантаження на економіку зросло на 5.5% ВВП (до 32% ВВП) в основному завдяки більшим надходженням по ПДВ (+102%) та податку на прибуток підприємств (+45%). Таке зростання бюджетних надходжень стало результатом скасування податкових пільг для окремих секторів та вільних економічних зон (та ТПР) на початку 2005р. та більш жорсткого контролю за податковими зобов’язаннями. Бюджетний дефіцит

1.8% ВВП був повністю профінансований за рахунок приватизаційних надходжень. Державний борг значно скоротився на 8.5% та склав 18.7% ВВП на кінець року.

Індекс споживчих цін (ІСЦ) дещо уповільнився до 10.3% та значною мірою підтримував зростання через прискорення цін на послуги до 15.8%. Потужне зростання номінальних обсягів доходу у розпорядженні (+36%) та слабке економічне зростання стимулювало потужне тиск на ціни зі сторони попиту. Також стрімкий ріст грошових агрегатів (М2 зріс на 54%) підсилювало динаміку ІСЦ. Однак, уповільнення індексу цін виробників (ІЦВ) до 16.7% (20.5% у 2004 р.) попередило більш потужну інфляцію. Номінальний обмінний курс гривні по відношенню до долара США укріпився на 4.8% після кількарічної стабільності, в той же час по відношенню до євро гривня номінально укріпилась на 17.2%.

Одним з успіхів української економіки у 2005 р. стало безпрецедентне зростання запасу ПІІ до 16.4 млрд .дол. США (близько 350 дол. США на душу населення). Таке стрімке зростання ПІІ стало наслідком продажу металургійного комбінату "Криворіжсталь" іноземному інвестору Mittal Steel за 4.8 млрд. дол. США та комерційного банку "Аваль" за 1.04 млрд.дол. США Raiffeisen International Bank-Holding AG.

Перспективи української економіки досить оптимістичні. Прогнозується, що ВВП прискориться до 2.9% у 2006р. та до 5.6% у 2007р. Газовий шок ймовірно матиме негативний вплив на переробну промисловість, котра скоротить обсяги виробництва. Однак, ринкові послуги за підтримки приватного споживання підтримають потужну динаміку.

Основним наслідком газового шоку стануть невизначеність в економіці, погіршення торгового балансу та прискорення інфляції. Рахунок поточних операцій набуде негативного значення у 2006р. Цінові індекси прискоряться як для виробників через зростання виробничих витрат, так і для споживачів через зростання тарифів на комунальні послуги.

Похожие работы

... перспективи; економічно-математичні методи та автоматизовані системи управління фінансами; раціональне поєднання економічних та адміністративних методів управління. 3 Органи управління фінансами та їх функції Загальне управління фінансами України здійснюють Міністерство економіки, Міністерство фінансів, державне казначейство. Оперативне управління здійснює аппарат. За його допомогою держава керує ...

... право здійснення аудиторської діяльності й контролює дотримання вимог законодавства з аудиторського контролю. (1) Основним фінансовим інститутом третього блоку органів системи управління фінансами в Україні є Національний банк України. Він здійснює: - емісію грошей, виступаючи інструментом фінансових відносин; - регулювання грошового обігу в Україні; - організацію ефективного функціонування ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... ість капiталу від звичайних акцій. Отже, вартість джерела коштів «нерозподілений прибуток» кiлькiсно дорівнюватиме вартості джерела коштів «звичайні акції». 2. Управління власним капіталом ват «Сумське НВО ім. М.В. Фрунзе» 2.1 Фінансово-економічна характеристика підприємства Сумське машинобудівне науково-виробниче об'єднання ім. М.В. Фрунзе почало свою діяльність від заснування в 1896 ...

0 комментариев