Навигация

ПЕРСПЕКТИВИ РОЗВИТКУ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ

143620

знаков

14

таблиц

19

изображений

3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ

3.1 .Недоліки управління фінансамиПодаток на додану вартість (ПДВ) - це порівняно новий вид податку. Вперше його ввів у Франції в 1954 р. економіст М. Лоре. Потім ПДВ набув широкого поширення: спочатку в країнах Європи (кінець 60-х - початок 70-х рр.) і дещо пізніше в країнах Азії, Африки і Латинської Америки. ПДВ - це непрямий податок, що є частиною новоствореної вартості, утворюваної на кожному етапі виробництва або обігу, його сума входить до ціни продажу на товари (роботи, послуги), котру сплачує кінцевий споживач.

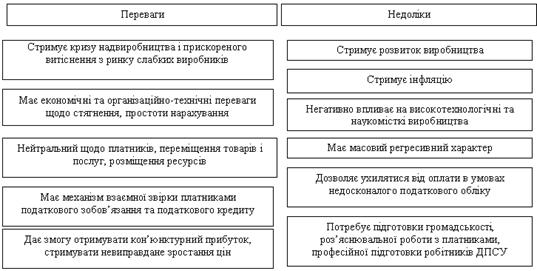

ПДВ має ряд суттєвих переваг і недоліків.

Рисунок 3.3 - Переваги і недоліки ПДВ

Нині податок на додану вартість в Україні регулюють Закон України "Про податок на додану вартість" від 3.04.1997 р. і Закон України "Про порядок погашення зобов'язань платників податків перед бюджетними та державними цільовими фондами" від 21.12.2000 р.

Платниками податку на додану вартість є ЮЛ, ФЛ: які мають обсяг оподатковуваних операцій з продажу товарів (робіт, послуг), який протягом періоду з останніх 12 календарних місяців перевищує 3600 НМДГ; ввозять товари на ТТУ або отримують від нерезидентів роботи (послуги) для їх використання на ТТУ;

здійснюють діяльність з торгівлі за готівку, незалежно від обсягів продажу, за винятком ФЛ, що здійснюють торгівлю на умовах сплати ринкового збору.

Об'єктом оподаткування є операції платників податку з: продажу товарів (робіт, послуг) на ТТУ;

ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг), які надають нерезиденти, для їх використання чи споживання в межах України;

вивезення (пересилання) товарів за межі ТТУ та надання послуг (виконання робіт) для їх споживання за межами України.

До операцій, що не є об'єктом оподаткування ПДВ, належать операції щодо: випуску, розміщення та продажу за кошти цінних паперів, випущених в обіг СПД, НБУ, Міністерством фінансів України, Державним казначейством та органами місцевого самоврядування (крім продажу бланків, банківських особистих чеків, цінних паперів, розрахункових платіжних документів, пластикових карток);

передачі майна орендодавця (лізингодавця) у користування орендарю (лізингоотримувачу) за умови його повернення орендодавцю (лізингодавцю); надання послуг зі страхування, перестрахування, соціального та пенсійного страхування; обігу валютних цінностей, у тому числі національної та іноземної валют, лотерейних білетів (з дозволу Мінфіну); бланків з непогашеними поштовими марками (крім колекційних);

надання послуг з інкасації, розрахунково-касового обслуговування, залучення, розміщення та повернення коштів за договорам позики, депозиту, вкладу, страхування та інших;

оплати вартості державних платних послуг, обов'язковість отримання (надання) яких зумовлена законодавством;

виплати заробітної плати, стипендії, субсидій за рахунок бюджетів і державних цільових фондів; виплати дивідендів і роялті, надання комісійних і дилерських послуг з торгівлі цінними паперами;

передачі ОФ як внеску до статутних фондів ЮЛ в обмін на їхні корпоративні права; безоплатної передачі у державну чи комунальну власність територіальних громад сіл, селищ або міст, якщо такі операції здійснюються за рішенням Кабінету Міністрів України, місцевих органів влади та органів місцевого самоврядування;

надання позашкільними навчальними закладами вихованцям, учням і слухачам платних послуг у сфері позашкільної освіти;

надання уповноваженими банками послуг з довірчого управління фондами банківського управління

Звільнено від оподаткування, ряду операцій, що утворюють 5 груп: 1 - операції соціального змісту; 2 - операції закладів освіти; 3 - послуги державних органів культури та охорони здоров'я; 4 - окремі операції виробничого змісту; 5 - інші операції. Важлива складова для обчислення ПДВ - це база оподаткування. Базою оподаткування по товарах, роботах, послугах, вироблених в Україні є контрактна ціна (без ПДВ); по імпортних товарах, роботах, послугах - контрактна вартість, але не менше за митну вартість, договірна вартість робіт, послуг.

Податок на додану вартість підприємства сплачують відповідно до Закону України "Про податок на додану вартість" за ставкою 20% до договірної (контрактної) вартості товарів, продукції, робіт і послуг, що реалізують. Цю вартість визначають за вільними або регульованими цінами (тарифами). Вона включає також акцизний збір, ввізне мито, інші податки і збори (обов'язкові платежі), включені у ціну товарів, продукції, робіт і послуг.

Суми ПДВ за ставкою 20%, які підлягають сплаті до бюджету а відшкодуванню з бюджету, визначають у наступному порядку.

Враховуючи господарську діяльність підприємства, визначаємо базу оподаткування (БО):

БО = СВ+ П + ВМ + АЗ,

де - СВ - собівартість;

- П -прибуток;

- ВМ - ввізне мито;

- АЗ - акцизний збір.

Обчислюємо суму ПДВ (податкові зобов'язання - ПЗ) за товарами, що підлягають продажу:

ПДВ (ПЗ) = (БО х 20%) / 100,

Формуємо вільну або регульовану ціну (В(Р)Ц): БО+ ПДВ,

Визначаємо суму податкового кредиту (ПК) протягом звітного періоду:

ПК= ПДВтмц + ПДВоф + ПДВнма

де ПДВтмц - сума податків, сплачених платником у зв'язку з придбанням товарно-матеріальних цінностей;

ПДВоф - сума податків, сплачених платником у зв'язку з придбанням основних фондів;

ПДВнма - сума податків, сплачених платником у зв'язку з придбанням нематеріальних активів.

Визначаємо суму ПДВ для сплати до бюджету (відшкодування з бюджету):

ПДВ= ПЗ - ПК.

Існує нульова ставка ПДВ. За нульовою ставкою податок обчислюють: з продажу товарів, що були експортовані (вивезені) підприємством за межі ТТУ;

з продажу робіт (послуг), призначених для використання та споживання за межами ТТУ;

з продажу товарів у зонах митного контролю підприємствами роздрібної торгівлі України (продаж лише фізичним особам);

з надання транспортних послуг з перевезення пасажирів і вантажів за межами

митного кордону України;

з продажу переробним підприємствам молока та м'яса живою вагою сільськогосподарськими товаровиробниками всіх форм власності і господарювання; з продажу товарів (робіт, послуг), за винятком підакцизних товарів, грального бізнесу, покупних товарів підприємствами та організаціями громадських організацій інвалідів;

Не дозволяється застосування нульової ставки податку до операцій з вивезення (експорту) товарів (робіт, послуг) у разі, коли такі операції звільнено від оподаткування на ТТУ.

Застосування нульової ставки забезпечує повне відшкодування ПДВ, що був сплачений постачальнику в зв'язку з придбання товарів (робіт і послуг). Основним первинним документом з ПДВ є податкова накладна - первинний податковий документ, що підтверджує виникнення податкового зобов'язання у платника податку в зв'язку з продажем товарів, робіт, послуг (ТРП) і одночасно підтверджує право на податковий кредит у покупця - платника податку у зв'язку з придбанням таких ТРП. Податкова накладна складається в момент виникнення податкових зобов'язань у 2 примірниках (оригінал передається покупцю, копія залишається у продавця). Особа, яка здійснює продаж товарів (робіт, послуг) за готівку кінцевому споживачеві (який не є платником податку), не зобов'язана заповнювати податкову накладну. В цьому випадку звітним документом є чек. Податкова накладна не виписується у разі, якщо обсяг разового продажу товарів не перевищує 20 грн.

Крім податкової накладної до складу первинних документів з ПДВ входить розрахунок коригування кількісних та вартісних показників до податкової накладної, який застосовується у випадках зміни бази оподаткування внаслідок зміни ціни, умов поставки, виявлення помилок при заповненні податкової накладної.

На підставі первинних документів складаються регістри аналітичного обліку з ПДВ - Книга обліку продажу товарів та Книга обліку придбання товарів, метою ведення яких, є визначення сум податкового зобов'язання і податкового кредиту платника податку.

Записи в Книгу продажу товарів вносяться у момент виникнення податкових зобов'язань. Підставою для записів є податкові накладні. Податкове зобов'язання - загальна сума податку, отриманого платником податку у звітному періоді від продажу ТРП.

Датою виникнення податкових зобов'язань:

З продажу ТРП будь-яка з подій, що сталася раніше:

дата зарахування коштів від покупця (замовника) на банківський рахунок платника ПДВ як оплата товарів (при готівковому продажу - дата оприбуткування в касі);

дата відвантаження товарів (дата оформлення документа - для робіт (послуг)). Для операцій з продажу товарів чи валютних цінностей з використанням торгових автоматів:

дата виїмки з автомату виручки у грошовій формі;

дата продажу жетонів, карток.

При продажу товарів, із використанням кредитних або дебетових карток і чеків датою виникнення податкових зобов'язань є дата оформлення податкової накладної або дата виписки рахунка (товарного чека);

При здійсненні бартерних (товарообмінних) операцій: або дата відвантаження підприємством товару;

або дата оформлення документа, що засвідчує факт виконання робіт. При здійсненні цих операцій з нерезидентами дата виникнення податкових зобов'язань - це дата оформлення вивізної або ввізної митної декларації. При бартерних операціях, які здійснюють на території України, податок справляють за повною ставкою (20%):

при продажу товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів є дата надходження таких коштів на поточний рахунок підприємства або дата отримання відповідної компенсації;

при ввезенні (імпортуванні) товарів є дата оформлення ввізної митної декларації. Податковий кредит - сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду. СПД має право на податковий кредит при дотриманні таких вимог: він зареєстрований як платник ПДВ; вартість придбаних ТРП включається до складу валових витрат або підлягає амортизації; придбані ТРП використовуються в операціях, що оподатковуються ПДВ; є податкова накладна або вантажна митна декларація, що підтверджує факт сплати ПДВ.

Датою виникнення права платника на податковий кредит є: при використанні кредитних чи дебетових карток, чеків: дата списання коштів з банківського рахунка підприємства в оплату товарів або дата оформлення податкової накладної;

для операцій із ввезення товарів (робіт, послуг) - дата сплати податку за податковими зобов'язаннями при оформленні ввізної митної декларації; для бартерних (товарообмінних) операцій - дата здійснення заключної (балансуючої) операції, що відбулася після першої з подій: дати відвантаження товарів або дата їхнього оприбуткування.

Податковий кредит звітного періоду складають із сум податків, сплачених (нарахованих) підприємством у звітному періоді у зв'язку з придбанням товарів (робіт, послуг), вартість яких відносять до валових витрат виробництва (обігу) та ОФ чи НА, що підлягають амортизації.

У випадку, коли за результатами звітного періоду сума податку має від'ємне значення, така сума підлягає відшкодуванню платнику податку з Державного бюджету, протягом місяця, наступного за звітним. Підставою для одержання відшкодування є дані податкової декларації. Відшкодування здійснюють шляхом перерахування відповідних грошових сум з бюджетного рахунка на рахунок підприємства в установі банку, що його обслуговує, або шляхом видачі казначейського чека, що приймає до негайної оплати (погашення) будь-яка банківська установа. Здійснення відшкодування шляхом зменшення платежів з інших податків та зборів не дозволяється.

Суми податку, що підлягають сплаті до бюджету або відшкодуванню з бюджету, визначають як різницю між загальною сумою податкових зобов'язань, що виникли у зв'язку з будь-яким продажем товарів (робіт, послуг) протягом звітного періоду та сумою податкового кредиту. Якщо зазначена сума податкових зобов'язань має від'ємне значення, то її зараховують у погашення заборгованості підприємства зі сплати податку на додану вартість, що виникла у минулих звітних періодах, а за відсутності заборгованості - у зменшення податкових зобов'язань підприємства протягом трьох наступних звітних періодів. Це правило не поширюють на порядок бюджетного відшкодування при оподаткуванні операцій, що оподатковують за нульовою ставкою.

На підставі даних бухгалтерського обліку підприємства та даних податкового обліку, складається звітна декларація з ПДВ.

Звітний період подання декларації дорівнює 1 календарному місяцю, якщо обсяг оподатковуваних операцій із продажу ТРП за попередній календарний рік з урахуванням ПДВ перевищує 7200 НМДГ; 1 календарному місяцю або календарному кварталу (за вибором платника), якщо обсяг оподатковуваних операцій не перевищує 7200 НМДГ.

Податкову декларацію з податку на додану вартість подають за базовий

податковий період, що дорівнює:

календарному місяцю - протягом 20-ти календарних днів, наступних за останнім календарним днем звітного (податкового) місяця; календарному кварталу - протягом 40-ка календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу. Сума податкового зобов'язання з ПДВ, визначена у декларації повинна бути перерахована до бюджету протягом 10 календарних днів, наступних за граничним терміном подання декларації. [18]

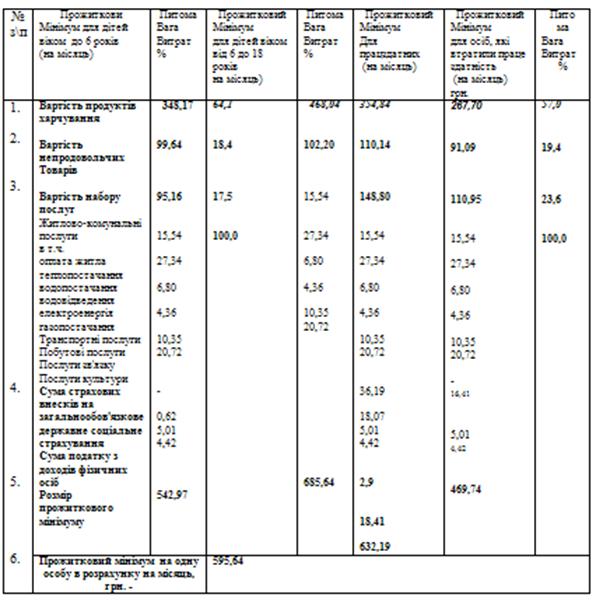

Прожитковий мінімум на одну особу в розрахунку на місяць та для осіб, які відносяться до основних соціальних і демографічних груп населення (у цінах грудня 2007 р.)

Прожитковий мінімум на одну особу на місяць та для осіб, які відносяться до основних соціально-демографічних груп населення (у цінах грудня 2007 р.)

| в середньому на одну особу на місяць | для працездатних осіб | для осіб, які втратили працездатність | для дітей віком до 6 років | ||

| Україна | 595,64 | 632,19 | 469,74 | 542,97 | |

| 1 | АР Крим | 587,14 | 625,05 | 457,81 | 531,89 |

| 2 | Вінницька | 572,71 | 604,68 | 453,61 | 528,70 |

| 3 | Волинська | 569,52 | 605,04 | 449,34 | 512,03 |

| 4 | Дніпропетровська | 614,08 | 653,10 | 481,24 | 560,61 |

| 5 | Донецька | 629,94 | 668,98 | 498,69 | 573,53 |

| 6 | Житомирська | 576,66 | 612,73 | 452,09 | 523,08 |

| 7 | Закарпатська | 605,81 | 646,17 | 477,60 | 547,41 |

| 8 | Запорізька | 592,92 | 629,56 | 464,76 | 538,08 |

| 9 | Івано-Франківська | 570,78 | 607,71 | 447,71 | 513,40 |

| 10 | Київська | 600,47 | 636,24 | 478,21 | 545,50 |

| 11 | Кіровоградська | 577,08 | 610,37 | 454,34 | 541,97 |

| 12 | Луганська | 599,97 | 634,36 | 478,89 | 553,38 |

| 12 | Львівська | 583,34 | 620,87 | 461,45 | 522,88 |

| 13 | Миколаївська | 561,54 | 597,75 | 444,62 | 501,77 |

| 14 | Одеська | 591,76 | 633,24 | 466,34 | 546,72 |

| 15 | Полтавська | 590,61 | 623,10 | 469,45 | 548,77 |

| 16 | Рівненська | 566,49 | 603,06 | 450,88 | 502,38 |

| 17 | Сумська | 590,25 | 624,56 | 464,57 | 547,16 |

| 18 | Тернопільська | 560,45 | 597,46 | 445,08 | 491,14 |

| 19 | Харківська | 604,47 | 637,96 | 476,95 | 563,73 |

| 20 | Херсонська | 592,66 | 633,46 | 466,62 | 525,60 |

| 21 | Хмельницька | 565,54 | 601,73 | 442,51 | 512,77 |

| 22 | Черкаська | 600,12 | 633,30 | 473,70 | 554,07 |

| 23 | Чернівецька | 567,84 | 601,78 | 451,59 | 518,46 |

| 24 | Чернігівська | 587,56 | 624,18 | 461,06 | 544,25 |

| 25 | м.Київ | 652,27 | 692,33 | 512,99 | 591,54 |

| 26 | м.Севастополь | 567,46 | 608,82 | 437,56 | 503,40 |

3.2 Шляхи вдосконалення управління фінансами

ПДВ - єдиний податок де тіньова економіка не уникає бюджету, а доїть бюджет через фіктивне відшкодування. Тому важливо скористатися Європейським досвідом запровадження такого механізму ПДВ, який не потребує відшкодування взагалі.

Первинними платниками ПДВ є населення; уряд; підприємці-фізичні особи та малі підприємства на спрощеній системі оподаткування, які не зареєструвалися платниками ПДВ; а також неурядові неприбуткові організації (церкви, партії, профспілки тощо). Тобто всі ті, хто не мають права на компенсацію ПДВ, сплаченого ними при їхніх покупках . Очевидно, що якщо б ці первинні платники таке право на компенсацію мали, то остаточні надходження ПДВ до бюджету звелися б до нуля.

Підприємства-зареєстровані платники ПДВ фактично є збирачами ПДВ, оскільки вносять до бюджету не власні кошти, а кошти зібрані з інших. Сьогодні первинні надходження ПДВ розтрощуються вздовж економічного ланцюга через механізм різниць ПДВ і "по дорозі" частково втрачаються. Внаслідок цього до бюджету доходить лише 80-90% первинних сплат.

Суть нового Закону у переході до безпосереднього стягнення первинного ПДВ до бюджету у повному обсязі у момент сплати населенням та іншими первинними платниками вказаними вище; з відмовою від розтрощення первинних сплат складним механізмом різниць, і від затримок з надходженням податку до казначейства. Це сформульовано у вигляді простого правила: ПДВ стягується при поставках від платників неплатникам (при поставках від зареєстрованих платників тим особам, які не є зареєстрованими платниками) і одразу передається до бюджету.

Назва "ПДВ односторонньої дії" підкреслює відсутність у новому механізмі операції відшкодування як такої. Зібраний ПДВ тепер остаточно належатиме скарбниці, як і будь який інший податок. Крім того стають не потрібні податковий кредит (вихідний ПДВ), податкова накладна, податковий вексель, а також податковий період, оскільки тепер податкове зобов’язання (або його відсутність) і визначається, і стягується щодо кожної операції, а не щодо результатів за період.

Новий механізм є еквівалентним чинному оскільки спирається на ті ж самі первинні надходження ПДВ, і в той же час він набагато простішим і, як усякий механізм з меншою кількістю деталей, надійнішим. Це підтвердив досвід ЄС, де аналогічний ПДВ без відшкодування (reverse charge VAT) вже частково запроваджено.

Більш повне збирання податку відкриває можливість для зниження ставки до 17% без втрат доходів бюджету. Це дозволить залишити у здоровій частині економіки понад 4 мільярдів гривень, і в той же час позбавити нездорову частину тіньових доходів внаслідок фіктивного відшкодування та інших шахрайств з ПДВ.

В новому Законі змінено тільки механізм стягнення ПДВ, а всі існуючі пільги і застороги збережено, що забезпечує максимально можливу спадковість до чинної системи. Це стосується особливостей оподаткування сільського господарства; легкових автомобілів (крім таксомоторів); культурних цінностей тощо.

Скасовано можливість довільної добровільної реєстрації. Зареєстрованим платником може і зобов’язане бути лише підприємство на загальній системі оподаткування з оборотом понад 1 мільйон гривень (поріг вказано станом на 2007 р).

Старий і новий варіанти ПДВ тісно пов’язані з двома формами існування Валової доданої вартості всієї економіки – у вигляді доходів і у вигляді кінцевого продукту. Чинний порядок стягнення ПДВ є податком з доданої вартості створеної у вигляді доходів. Це і вимагає розрахунків різниць ПДВ відповідно до різниці між виручкою і видатками, що визначає доходи.

ПДВ односторонньої дії є податком з доданої вартості створеної у вигляді кінцевого продукту. А оскільки кінцевий продукт визначається цілком, без різниць, то це і є передумовою для більш раціонального порядку стягнення ПДВ.

Новий механізм стягнення ПДВ також можна розглядати як симетричний до чинного. Якщо сьогодні підприємство віддає те, що йому потім повертатимуть (вихідний ПДВ), і отримує те, що в нього потім забиратимуть (вхідний ПДВ); то ПДВ односторонньої дії випрямовує ці перекручення у природний порядок: підприємству з самого початку залишають те, що йому і так належить, а вилучають тільки те, що не належить. Це ще раз доводить еквівалентність нового і старого механізмів.

Стан первинних платників ПДВ абсолютно не змінюється. Люди як і раніше будуть приходити в магазини і платити по чеку разом з ПДВ. Тільки тепер народ буде впевнений, що його гроші дійсно попадуть до бюджету одразу після інкасації.

Стан підприємств-зареєстрованих платників суттєво спроститься. При операціях між ними ПДВ нараховуватися взагалі не буде, що дозволить зупинити вимивання обігових коштів. Експортер не буде платити вихідний ПДВ при закупівлях сировини і матеріалів, і відповідно не матиме потреби у відшкодуванні. Основним завданням зареєстрованого платника стане стягнення ПДВ при поставках незареєстрованим платникам і негайна передача цього ПДВ до бюджету. [25]

При цьому більше половини надходжень первинного ПДВ генерується видатками населення на товари і послуги; державними закупівлями – десята частина; видатками фізичних осіб-підприємців та інших суб’єктів малого підприємництва – більше чверті, що відповідає значним масштабам поширення цього виду економічної діяльності. Наприклад, фізичні особи, які орендують площі в торгівельних центрах, реалізують свої товари населенню без ПДВ, проте закупівля цих товарів у виробника або у оптової торгівлі може відбуватися з ПДВ.

У 2005 році первинні платники заплатили від 35,до 41,6 мільярдів гривень ПДВ, у той час як до бюджету дійшло 33,5 млрд. грн, а без урахуванням 0,6 млрд. грн приросту заборгованості з відшкодування – 32,9 млрд. грн., або на 3-9 млрд. грн менше ніж заплачено первинними платниками. Якщо врахувати, що 05 рік був особливим роком найбільш повного збирання ПДВ, коли находження ПДВ подвоїлися, то очевидно що у попередні роки ступінь доходження первинних сплат ПДВ до бюджету була значно меншою і не перевищувала 60%.

Отже існують значні резерви підвищення повноти збирання ПДВ при переході до безпосереднього, прямого стягнення первинних сплат ПДВ через механізм односторонньої дії.[25]

3.3. Перспективи розвитку

В цілому експерти зійшлись в поглядах щодо суттєвих темпів зростання економіки у 2007 році. Вперше було представлено прогноз показників на 2008 рік. Прогнозисти, в основному, припускають реалізацію певних ризиків у середньостроковій перспективі.

В результаті усереднених розрахунків основні прогнозні макропоказники на 2007 та 2008 роки мають такі значення:

| Показник | 2007 | 2008 | |||

| Прогноз станом на 2007-2008 рр. | |||||

| березень 2006р. | червень 2006р. | жовтень 2006р. | березень 2007р. | березень 2007р. | |

| ВВП реальний, індекс (рік до року) | 104,5 | 104,2 | 105,6 | 106,5 | 106,4 |

| Індекс споживчих цін, грудень до грудня попереднього року | 110,5 | 110,1 | 109,8 | 109,9 | 108,2 |

| Обсяг експорту товарів та послуг, % до ВВП | 46,0 | 45,9 | 47,5 | 45,2 | 43,7 |

| Обсяг імпорту товарів та послуг, % до ВВП | 50,9 | 51,4 | 50,5 | 49,2 | 47,4 |

| Обсяг експорту товарів та послуг, % рік до року | 108,0 | 108,7 | 112,7 | 114,6 | 115,4 |

| Обсяг імпорту товарів та послуг, % рік до року | 111,0 | 109,4 | 113,8 | 117,3 | 116 |

| Обмінний курс на кінець року, грн./дол. США | 5,17 | 5,12 | 5,16 | 5,08 | 5,16 |

| Дефіцит бюджету, % до ВВП | 1,6 | 2,3 | 2,4 | 1,9 | 1,6 |

| Середня заробітна плата працівників, грн. | 1194 | 1205 | 1235 | 1262 | 1523 |

Вдруге було представлено прогноз основних макропоказників до 2011 року. Середньостроковий період включав усереднене значення з 2009 до 2011 року. В цілому, експерти очікують високі темпи економічного росту на середньострокову перспективу.

В результаті усереднених розрахунків основні прогнозні макропоказники на 2009-2011 роки (середнє) мають такі значення:

| Показник | Прогноз станом на жовтень 2006р. | Прогноз станом на березень 2007р. | |

| 2007-2008 середнє за період | 2009-2011 середнє за період | 2009-2011 середнє за період | |

| ВВП реальний, індекс (рік до року) | 110,3 | 106,1 | 106,6 |

| Індекс споживчих цін, грудень до грудня попереднього року | 108,0 | 105,7 | 106,5 |

| Обсяг експорту товарів та послуг, % рік до року | х | х | 112,0 |

| Обсяг імпорту товарів та послуг, % рік до року | х | х | 110,5 |

| Дефіцит бюджету, % до ВВП | 2,1 | 1,6 | 0,8 |

| Середня заробітна плата працівників, грн. | 1299 | 1832 | 1952 |

На основі матеріалів, наданих організаціями, а саме: припущень прогнозу, прогнозу основних макроекономічних показників на 200 7, 2008 та до 2011 року, було підготовлено консенсус-прогноз. Його електронну версію розміщено на сайті Мінекономіки у розділі Прогнози. [25]

Висновок

В результаті проведеного дослідження автором були зроблені наступні висновки:

Фінанси виражають грошові відносини, що виникають між: підприємствами; підприємствами і вищестоящими організаціями; державою і підприємствами при сплаті ними податків до бюджетної системи і фінансуванні витрат; державою і громадянами при сплаті ними податків і добровільних платежів; підприємствами, громадянами і позабюджетними фондами при внесенні платежів і одержанні ресурсів; окремими ланками бюджетної системи; страховими організаціями, підприємствами і населенням при сплаті страхових внесків і відшкодуванні збитку при настанні страхового випадку тощо.

Фінанси виконують наступні функції: алокативну; дистрибутивну; стабілізаційну; контролюючу.

Структура фінансової системи країни включає в себе такі складові: Державні фінанси. Фінанси областей (регіонів) та органів місцевого самоврядування. Фінанси суб'єктів господарювання. Фінанси населення. Позабюджетні фонди.

Безперебійне формування фінансових ресурсів, їх найбільш ефективне інвестування і цілеспрямоване використання забезпечується за допомогою фінансового ринку, що являє собою особливу форму організації руху грошових коштів у народному господарстві. Фінансовий ринок діє як у вигляді ринку цінних паперів, так і ринку позичкових капіталів.

Державний бюджет є центральною ланкою фінансової системи. Суть бюджету полягає в тому, що він виступає найважливішим засобом розподілу і перерозподілу грошових коштів між виробничою і не виробничою сферами.

В бюджетних відносинах знаходить своє відображення розподільча і контрольна функції фінансів.

Державний бюджет: регулює економічну діяльність: стягуючи податки, стримує одні напрямки, а, субсидіюючи, навпаки, заохочує інші; перерозподіляє доходи; забезпечує соціальне страхування і утримання; забезпечує кредитування, гарантування позик; забезпечує оборону й інші силові структури, освіту, житлово-комунальні послуги, транспорт, охорону здоров'я; впливає на розвиток науки, культури, мистецтва, спорту; впливає на підтримку приблизного балансу між витратами і доходами, а також розподілу витрат між національними пріоритетами.

В останні роки стан фінансових ресурсів країни характеризується не тільки високим ступенем їхньої централізації, але і гострою недостачею як на макро-, так і на мікрорівні.

Основними напрямками вирішення проблеми пошуку фінансових ресурсів країни є реалізація державних програм стабілізації економіки і здійснення спеціально розроблених заходів для фінансового оздоровлення економіки і перебудови системи фінансових відносин у країні. Ці заходи спрямовані на подолання негативних тенденцій у формуванні фінансових ресурсів і на радикальну зміну фінансових відносин шляхом перетворення їх в активний економічний інструмент господарювання.

Список літератури

1. Бюджетний Кодекс України від 2001.06.21 №2542-III

2. Наказ Міністерства фінансів України "Про бюджетну класифікацію та її запровадження" № 604 від 27 грудня 2001 року .

3. Указ Президента України "Про зміцнення фінансової дисципліни та запобігання правопорушенням у бюджетній сфері" від 25 грудня 2001 року N 1251/2001

4. Указ президента України "Про заходи щодо підвищення ефективності контролю за використанням бюджетних коштів". Київ, 19 вересня 2000 року № 1074/2000

5. Адмiнiстративно-бюджетне управління (1992). Доповідь міжвідомчої робочої групи про процес проведення аудиту контрактів федерального уряду (Вашингтон: Виконавча служба президента)).

6. Основи економічної теорії: політекономічний аспект.// За ред. Г.Н.Климко. К.:Знання, 1997. – 743 с.

7. Предборський В.А. Фінансове право. К: „Правові джерела", 1998

8. Финансы и кредит: Учебное пособие для вузов.// Под общей редакцией члена-коррорреспондента НАН Украины, доктора экономических наук, профессора А.И.Амоши. — Донецк: ДонГТУ, 1998 г.. — 1 с.

9. .Державні фінанси України /Під ред. О. Д. Василика. - К.:Вища школа, 1997.

10. Фінансове право - Опря:4. Система і правове положення органів влади, що здійснюють фінансову діяльність держави http://www.readbookz.com/book

11. Правова база співробітництва. Координація процесу євроінтеграції та спільні органи /minfin.kmu.gov.ua/control/uk/publish/article/

12. Довідка про співробітництво України із Світовим банком minfin.kmu.gov.ua/control/uk/publish/article/

13. Група Світового банку minfin.kmu.gov.ua/control/uk/publish/article/

14. glavred.info

15. Реформування податкової системи. Зростання ролі податків як регулятора економіки Бібліотека Грінчука

16. Рівень індексів інфляції (2000-2007 рр_) " Finance & Credit.htm

17. Податок на додану вартість /uzlib.net/

18. Новий закон "про ПДВ без відшкодування"Чернетки законопроектів Електронна Демократія - фабрика законотворчості democracy.com.ua

19. Економіка України /www.caseukraine.com.ua/u/db/17079c6287c41dc6ecbcd69605515e6e.pdf 1/2006

20. Центр соціально-економічних досліджень /www.case-ukraine.kiev.ua

21. Щомісячний моніторинг виконання зведеного, державного і місцевих бюджетів України станом на 01.06.2007 Проект реформа місцевих бюджетів в Україні.

22. Лисицький В.Економіка України 2007 Кілька слів правди .-Українська правда 30.08.2007

23. \Федерація професійних спілок України –http://www.fpsu.org.ua/activity/socialefence/monitoring/20080005/#

24. 15 березня 2007 року відбувся черговий квартальний семінар з макроекономічного прогнозування Міністерство економіки України http://me.kmu.gov.ua/control/publish/whatisnew

25. Річні звіти Пенсійний Фонд http://www.pfu.gov.ua/pfu/control/uk/index

[1]Тантьєма (від фр. tantieme — частка, частина) — одна з форм додаткової винагороди з чистого прибутку промислових, торгових і банківських підприємств, яку виплачують членам їхніх правлінь, директорам, вищим службовцям та ін.

Похожие работы

... перспективи; економічно-математичні методи та автоматизовані системи управління фінансами; раціональне поєднання економічних та адміністративних методів управління. 3 Органи управління фінансами та їх функції Загальне управління фінансами України здійснюють Міністерство економіки, Міністерство фінансів, державне казначейство. Оперативне управління здійснює аппарат. За його допомогою держава керує ...

... право здійснення аудиторської діяльності й контролює дотримання вимог законодавства з аудиторського контролю. (1) Основним фінансовим інститутом третього блоку органів системи управління фінансами в Україні є Національний банк України. Він здійснює: - емісію грошей, виступаючи інструментом фінансових відносин; - регулювання грошового обігу в Україні; - організацію ефективного функціонування ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... ість капiталу від звичайних акцій. Отже, вартість джерела коштів «нерозподілений прибуток» кiлькiсно дорівнюватиме вартості джерела коштів «звичайні акції». 2. Управління власним капіталом ват «Сумське НВО ім. М.В. Фрунзе» 2.1 Фінансово-економічна характеристика підприємства Сумське машинобудівне науково-виробниче об'єднання ім. М.В. Фрунзе почало свою діяльність від заснування в 1896 ...

0 комментариев