Навигация

Валовий внутрішній продукт та додана вартість

143620

знаков

14

таблиц

19

изображений

2. Валовий внутрішній продукт та додана вартість

· У 2005 р. ВВП уповільнився до 2.6% зростання (12.1% у 2004р.)

· Стрімке уповільнення в усіх секторах економіки

Результатом 2006р. стали 2.6% росту ВВП, що є найгіршим показником з 1999р. Фактично, погіршення інвестиційного попиту та скорочення експорту були основними факторами поганих результатів в економіці.

Приватне споживання традиційно було основним джерелом росту ВВП. Цей компонент стабільно зростав у 2005р. (+15.5%) через збільшення соціальних видатків та зростання мінімальних зарплат. Фактично, реальний доход у розпорядженні стрімко зріс на 20.1% через популістську соціальну політику уряду.

Роль державного споживання залишилась майже незмінною з внеском 0.7 в.п. до зростання ВВП. Не зважаючи на потужне зростання доходів бюджету державне споживання підтримувало помірні темпи росту 4.2% у 2005р. Причиною цьому стало пріоритетна увага до соціальних видатків, куди і були спрямовані основні ресурси.

Валовий внутрішній продукт

Грубі помилки в макроекономічній політиці уряду (реприватизація) призвели до скорочення обсягів інвестицій. Зокрема, валове накопичення капіталу зменшилось на 4.0% у 2005р., що стало найгіршим результатом з 1996р. Передвиборна невизначеність та нечіткі перспективи щодо формування нового уряду зробили свій вклад у спад інвестиційної активності у 2005р. Погіршення умов міжнародної торгівлі призвели до сильного негативного внеску чистого

експорту до зростання ВВП. Зокрема, у 2005р. реальний експорт скоротився на 13.6% через послаблення зовнішнього попиту, реального укріплення гривні та погіршення внутрішнього бізнес клімату

Важливо зазначити, погіршення чистого експорту дещо компенсувалося скороченням реального імпорту (-0.8% у 2005р.). Не зважаючи на потужне зростання номінального імпорту реальна динаміка даного агрегату була негативною за результатами року. Така розбіжність у показниках була зумовлена високим дефлятором імпорту та більш жорстким контролем щодо процедур митної оцінки, котрий був запроваджений у 2005р.

Заробітна плата

Далі проаналізуємо зміни показників заробітної плати та доходів населення.

У 4кв. 2005р. зростання мінімальних зарплат та уповільнення динаміки споживчих цін спричинили покращення показників росту реальої заробітної плати

· Реальний доход у розпорядженні зріс на 15.3% р/р у 4кв. 2005р.

· Ріст реальних зарплат сильно прискорився на 26.6% р/р через зростання та мінімальних зарплат та уповільнення інфляції, зростання посівних площ .Пропозиція м’яса залишилась майже незмінною з 2004 р. в той час як птахівництво підтримувало зростання. Складна ситуація на м’ясному ринку зберігалась через стабільне погіршення ситуації у скотарстві –поголів’я великої рогатої худоби скоротилось на 6.4%. У той самий час, свинарство дещо відновило темпи росту (+4.5% зростання поголів’я свиней) через зростання попиту на м’ясо.

Будівництво продовжувало падати (-6.7% у 2005р.) протягом усього року, що стало наслідком скорочення інвестиційної активності.

Сектор ринкових послуг також показав негативну динаміку (-0.6% у 2005р.). Однак, слабкі результати стали наслідком сумнівного спаду у торгівлі (-8.5%)

3 Транспорт зберіг високі темпи росту (7.4%) з деяким уповільненням, що мало місце через загальне економічне послаблення.

4 зарплати запропоновані у валовому вимірі тобто до оподаткування.

Зокрема, у жовтні-грудні 2005р. реальна зарплата виросла на 26.6% р/р (+19.8% р/р у 3кв. 2005р.). Динаміка росту у іноземній валюті була навіть ще більш потужнішою завдяки укріпленню обмінного курсу гривні: зарплати зросли на 61.3% р/р у євро та на 48.1% у дол. США.

6. Монетарна політика

· Пришвидшення темпів зростання пропозиції грошей у 2005 році

· Активне нарощення банками кредитних та депозитних портфелів експортерів на міжнародних ринках. У 2005 році вперше із 1998 року було зафіксовано від’ємне сальдо торгівлі товарами. При цьому, подальше погіршення торгового балансу очікується і у 2006 році через погіршення умов торгівлі та зростання цін на імпортований газ.

У кінці 2005 року спостерігалося пришвидшення темпів зростання пропозиції грошей. Грошова база і маса за підсумками року зросли більше як на 50%. При цьому, і вся банківська система функціонувала в умовах достатньої ліквідності. Одночасно, відсоткові ставки залишалися фактично незмінними та зазнали навіть незначного зростання.

Після уповільнення у третьому кварталі, грошова база в кінці року зросла на рекордні 17.4% (у жовтні-грудні). Основним фактором такого стрімкого зростання резервних грошей були рекордні інтервенції НБУ на валютному ринку через приватизацію Криворіжсталі іноземному інвестору (. В результаті цієї угоди на рахунки уряду потрапило 17.8 млрд. грн. (загальна сума залишків сягнула 29.3 млрд. грн.), 10.8 млрд. з яких були витрачені в кінці року з метою покриття дефіциту бюджету.

Річні ж темпи зростання грошової бази у січні 2005 року сягнули 53.9% порівняно із 34.1% у 2004. Відмітимо, що суттєве прискорення річних темпів зростання в кінці року було посилено низькою базою попереднього року, коли в період політичної кризи за три останні місяці року грошова база скоротилася на 3%. Одночасно, вимоги НБУ до комерційних банків за підсумками року та четвертого кварталу зокрема залишалися досить стабільними, не маючи суттєвого впливу на динаміку пропозиції грошей.

Широка пропозиція грошей (агрегат М3) у 2005 році мала подібну динаміку і за підсумками 2006 року збільшилася на 54.8% (+32.4% у 2004). Вже другий рік поспіль динаміка М3 обумовлюється переважно коливанням грошової бази. При цьому, грошовий мультиплікатор після стрімкого зростання у 2002-2003 рр. залишається стабільним на рівні 2.3 – 2.4. Така ситуація пояснюється стабілізацією темпів нарощення кредитування економіки банками порівняно із 2002-2003 рр.

На фоні суттєвого зростання соціальних видатків бюджету у 2005 році темпи зростання готівки в обігу також збільшилися із 27.9% у 2004 році до 42.2% у 2005. Проте, за швидшого нарощення широкої пропозиції грошей доля М0 в М3 протягом року скоротилася із 33.7% до 30.9%.[20]

В цілому, у 2005 році банківська система Україна динамічно розвивалася, нарощуючи свої активні та пасивні портфелі.

Таблиця 2.3 - Вклад компонентів пропозиції грошей до її динаміки (наростаючим підсумком до кінця попереднього року, %), 2004 рік та 2005 рік .

| Кв.1 | Кв. | Кв.1 | Кв.1 | Кв.1 | Кв.2 | Кв.3 | Кв.4 | |

| Резервні гроші | 3.2 | 18.3 | 43.8 | 37.3 | 14.9 | 24.3 | 29.9 | 51.8 |

| Чисті зовнішні активи | 13.4 | 38.6 | 70.9 | 40.6 | 21.6 | 28.9 | 40.0 | 90.8 |

| Чисті внутрішні активи | -10.9 -20.0 | -29.5 | -1,0 | -8.9 | -14.4 | -19.2 | -42.5 | |

| Чисті вимоги до уряду | -10.0 -18.6 | -27.3 | -5.3 | -3.6 | -9.4 | -13.6 | -36.5 | |

| Вимоги до комерційнихбанків | -1.0 | -1.4 | -2.2 | 4.2 | -5.4 | -5.0 | -5.6 | -6.0 |

| Вимоги до інших внутрішніх секторів | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Інші статті (чисті) | 0.8 | -0.4 | 2.4 | -2.2 | 2.3 | 9.8 | 9.1 | 3.5 |

| Широкі гроші (М2) | 6.5 | 20.3 | 37.6 | 32.8 | 11.4 | 24,4 | 36.1 | 53.9 |

| Чисті зовнішні активи | 5.4 | 15.4 | 30.1 | 17.7 | 7.9 | 9.7 | 10.9 | 29.5 |

| Чисті внутрішні активи | 1.4 | 7.1 | 10.0 | 20.9 | 4.8 | 13.6 | 25.8 | 30.2 |

| Чисті вимоги до уряду | -5.0 | -8.4 | -12.4 | -2.6 | -1.8 | -3.6 | -5.9 | -17.0 |

| Вимоги до приватного сектору | 6.7 | 15.0 | 21.2 | 22.4 | 6,8 | 17,0 | 30,6 | 44,0 |

| Вимоги до інших внутрішніх секторів | -0.2 | 0.5 | 1.2 | 1.2 | -0.3 | 0.2 | 1.1 | 3.2 |

| Інші статті (чисті) | -0.3 | -2.2 | -2.4 | -5.8 | -1.3 | 1.1 | -0.7 | -5.8 |

При цьому, банки досить швидко відновилися після кризи кінця 2004 року, повернувши довіру населення.[20]

У 2005 році обсяги наданих банками в економіку кредитів збільшилися на 61.9%, що вдвічі швидше, ніж у 2004 р.. Проте, таке стрімке зростання частково пояснюється низькою базою кінця 2004 року, коли під час політичної кризи відбувся масовий відтік депозитів та зменшення кредитних портфелів банків. Середньорічні ж темпи нарощення кредитних портфелів скоротилися із 52.3% у 2004 до 39.8% у 2005. Аналогічна ситуація спостерігалася і відносно депозитних вкладень: на фоні високих темпів зростання на кінець періоду (+60%) середньорічні темпи уповільнилися (із 55.3% у 2004до 41.3% у 2005).

Варто відмітити, що останнім часом банки поступово переорієнтовують свій бізнес на операції із фізичними особами. Так, протягом 2005 року спостерігалося зростання долі кредитів та депозитів населення у загальних активних та пасивних портфелях банків

Очевидно, що ця тенденція пов’язана із загальним збільшенням доходів населення, стабільним розвитком банківського сектору та певним рівнем довіри до нього. У найближчі роки можна очікувати збереження такої тенденції та,

відповідно, подальше нарощення банками активності у відносинах із фізичними особами.

Дещо меншими темпами 2005 році банки нарощували свій капітал (+38%). В результаті, відношення капіталу до активів, зважених на ризик, зменшилося із 16.8% до 15% в кінці року.

Це свідчить про збереження певних ризиків у розвитку банківського сектору та зменшення його надійності в разі продовження цієї тенденції.

На фоні в цілому позитивного розвитку банків та зростання довіри до них, негативні тенденції реального сектору мали своє відображення на деяких показниках системи. Так, збереження високої інфляції, низькі темпи зростання реальної економіки та негативні очікування обумовили збереження у 2005 році високих відсоткових ставок. Кредитні ставки, хоча і зменшилися порівняно із 2004 р., не опускалися протягом року нижче 15% (в середньому), а депозитні нижче 7.5%.

Іншою негативною тенденцією стало збереження високого рівня доларизації банківської системи, що відображує низьку довіру учасників економіки до гривні. Зокрема, на кінець 2005 року доля валютних кредитів сягнула 43.3%, що є максимальним значенням за останні 3 роки. Доля валютних депозитів на кінець року склала 34.3%.

Висока доларизація банків може бути завадою для НБУ у впровадженні ефективної грошово-кредитної політики та при переході до більш гнучкої валютно-курсової політики, оскільки зменшує контроль на пропозицією грошей та підвищує чутливість учасників ринку до різких коливань курсу (особливо за умови відсутності інструментів для ефективного хеджування цих ризиків). дефіциту 2006 р. (9.0 млрд. грн.) та формування стабілізаційного фонду (3.0 млрд. грн.).[20]

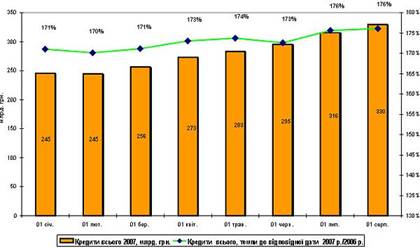

Графік 8. Обсяг кредитів в економіку за 7 місяців 2007 року до відповідного періоду 2006 р.

Головним джерелом такого активного зростання обсягу кредитів є банківські запозичення на міжнародних фінансових ринках. Станом на 1 січня 2007 р. розрив між обсягами депозитів і кредитів вітчизняної банківської системи складав 61 млрд. грн. (депозити - 184 млрд. грн., кредити - 245 млрд. грн.). Його джерелом є переважно зовнішні запозичення банківської системи.

Саме тому я називаю цей розрив "банкірською ініціативою". Адже як би наші банкіри не уболівали за долю України (та за місце свого банку у конкурентній боротьбі, зрозуміло) вони б задовольнилися наявними депозитами.

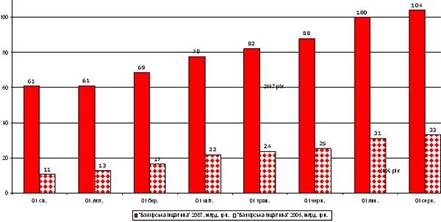

На 1 серпня 2007 р. банки видали додатково до вже отриманих депозитів ще 104 млрд. грн. Таким чином обсяги кредитування економіки України дістали 330 млрд. грн. звернемо увагу на те, що ці надані економіці 104 млрд. грн. складають майже 2/3 від доходів державного бюджету України на 2007 р. (153 млрд. грн.). На графіку 10 показано, що на початок року 2006 її обсяг "банківської ініціативи" складав 11 млрд. грн. Через рік – ледь не у 6 разів більше - 61 млрд. грн. Протягом року 2006 він досить швидко зростав і на 01 серпня піднявся до 33 млрд. грн. Немала сума, але через рік вона виросла більше ніж у 3 рази і досягла 104 млрд. грн. Тобто іноземці продовжують активно позичати нам, нашим банкірам гроші, а значить вірять в Україну.

Графік 10. Співвідношення обсягів банківських запозичень на зовнішніх ринках у 2006-2007 рр.

Таблиця Доходи консолідованого бюджету 2003 р. 2004р. 2005р.

| Млрд. грн. | 2003р.% ВВП | Структура % | Млрд. Грн. | 2004р. ВВП | Млрд. грн. | Структура % | 2005р. % ВВП | структура | |

| Всього | 75285.8 | 28.5 | 26.5 | 134030.,2 32.0 | |||||

| Податкові надходження | 54321.0 | 20.6 | 72.2 | 63,1617 | 18.3 | 0,069 | 9,8065.2 | 23.4 | 73.2 |

| ПДВ | 12598.1 | 4.8 | 16.7 | 167,33.5 | 4.8 | 0,0183 | 3,38038 | 8.1 | 25.2 |

| Податок на прибуток підприємств | 13,237.2 | 5.0 | 17.6 | 16,1617 | 4.7 | 0,0177 | 23,464 | 5.6 | 17.5 |

| Податок на доходи громадян | 13,521.3 | 5.1 | 18.0 | 13,213.3 | 3.8 | 0,144 | 173,25.2 | 4.1 | 12.9 |

| Акциз | 5,2461 | 2.0 | 7.0 | 6,7044 | 1.9 | 0,07.3 | 7945.4 | 1.9 | 5.9 |

| Податки на міжнародну торгівлю | 3,794.6 | 1.4 | 5.0 | 50,66.9 | 1.5 | 0,05.5 | 6721.9 | 1.6 | 5.0 |

| Неподаткові надходження | 5,9237 | 2.2 | 7.9 | 5281.9 | 1.5 | 0,05.8 | 8804.8 | 2.1 | 6.6 |

| Власні доходи бюджетних організацій | 18,227.2 | 6.9 | 24.2 | 24571.8 | 7.1 | 0,026,8 | 31625.0 | 7.6 | 23.6 |

| Власні доходи бюджетних організацій | 7,7511 | 2.9 | 10.3 | 11684.0 | 3.4 | 0,012.8 | 10796.7 | 2.6 | 81 |

| Доходи від власності та підприємницької діяльності | 5,158.8 | 2.0 | 6.9 | 6442.5 | 1.9 | 0,07 | 10868.3 | 2.6 | 8.1 |

| Інші неподаткові надходження | 53,17.3 | 2.0 | 7.1 | 6445.3 | 1.9 | 0,07 | 9960.0 | 2.4 | 7.4 |

| Інші надходження | 27,37.6 | 1.0 | 3.6 | 3795.9 | 1.1 | 0,041 | 4340.0 | 1.0 | 3.2 |

| Внутрішнє фінансування | 0,2809 | 0.1 | 9615.9 | 2.8 | 6992.2 | 1.7 | |||

| Зовнішнє фінансування | 0,762.2 | 0.3 | 600.6 | 0.2 | 884.0 | 0.2 | |||

| Внутрішнє фінансування | 2,80.9 | 0.1 | 9615.9 | 0,028 | 6992.2 | 1.7 | |||

| Приватизація | 2,1741 | 0.8 | 9501.5 | 0,027 | 20758.9 | 20758.9 |

Таблиця 2.4 - Доходи консолідованого бюджету, 2006 р

| Млрд. грн. | ВВП % | Структура % | |

| Всього | 39,2709 | 0,0377 | |

| Податкові надходження | 29,2203 | 0,0281 | 0,0744 |

| ПДВ | 11,4429 | 0,011 | 0,0291 |

| Податок на прибуток підприємств | 0,565.5 | 0,054 | 0,0144 |

| Податок на доходи громадян | 5,6092 | 0,054 | 0,0143 |

| Акциз | 2,0772 | 0,02 | 0,053 |

| Податки на міжнародну торгівлю | 1,7963 | 0,017 | 0,046 |

| Інші податкові надходження | 2,6403 | 0,025 | 0,067 |

| Неподаткові надходження | 8,2776 | 0,08 | 0,0211 |

| Власні доходи бюджетних організацій | 2,7682 | 0,027 | 0,007 |

| Доходи від власності та підприємницької діяльності | 2,5085 | 0,024 | 0,064 |

| Інші неподаткові надходження | 3,0009 | 0,029 | 0,0076 |

| Інші надходження | 1,7730 | 0,017 | 0,045 |

| Фінансування дефіциту державного бюджету | 1,9636 | 0,019 | |

| Внутрішнє фінансування | 1,9636 | 0,019 | |

| Зовнішнє фінансування | -0,4453 | -0,004 | |

| Чисті кредити | 0,0917 | 0,001 | |

| Приватизація | 0,109.0 | 0,001 |

* - кредити, повернені в поточному періоді, мінус видані

Джерело: Міністерство фінансів України, оцінка CASE Україна, 2006 р

На 2006 р. державний бюджет було прийнято з дефіцитом на рівні 2.5% ВВП та консервативним планом по доходах, що є досить помірний показник для передвиборного періоду (не зважаючи на оптимістичний макропрогноз Міністерства економіки).

У будь-якому випадку прийнятий бюджет є тимчасовим документом, котрий буде переглянуто як тільки оберуть новий парламент та призначать новий уряд. Більше того, стрімке подорожчання імпортного газу вимагає обов’язкового перегляду як доходної так і видаткової частини бюджету.

Державний борг значно зменшився до 18.7% ВВП (24.7% ВВП у 2004р.) через скорочення зовнішнього та внутрішнього боргу на 8.5%.

Структура державного боргу залишилась сталою близько 24.6% внутрішніх зобов’язань та 75.4% зовнішніх.

Відповідно до бюрократичних процедур Міністерство фінансів України розробляє проект бюджету базуючись на прогнозах Міністерства економіки. Не зважаючи на досить оптимістичні прогнози Міністерства економіки

(близько 7% росту ВВП) Міністерство фінансів навмисне недооцінило можливі доходи консолідованого бюджету.

Зокрема, номінальне зростання доходів бюджету передбачено на рівні 15%, що є приблизно середня величина дефлятора ВВП.

Таблиця Витрати консолідованого бюджету

Джерело: Міністерство фінансів України оцінки CASE Україна

| 2004р | 2003р. | 2005р | |||||||

| Млрд. грн. | 2003р.% ВВП | Структура % | Млрд. Грн. | 2004р. ВВП | Млрд. грн. | Структура % | 2005р. % ВВП | структура | |

| Загальнодержавні функції | 10,0179 | 0,0038 | 0,0132 | 12,3024 | 12,3024 | 0,0121 | 15,4758 | 3.7 | 10.9 |

| Оборона | 5,2796 | 0,002 | 0,007 | 6,1858 | 0,0018 | 0,061 | 6,0409 | 1.4 | 4.3 |

| Громадський порядок | 5,8437 | 0,0022 | 0,0077 | 7,8759 | 0,0023 | 0,078 | 10,2079 | 2.4 | 7.2 |

| Економічна діяльність | 12,2155 | 0,0046 | 0,0161 | 18,7037 | 0,0054 | 0,0184 | 19,1090 | 4.6 | 13.5 |

| Сільське господарство | 2,6569 | 1.0 | 0,0035 | 15,4623 | 0,0008 | 0,027 | 4,6521 | 1.1 | 3.3 |

| Вугільна галузь | 2,6462 | 1.0 | 0,0035 | 2,9475 | 0,0009 | 0,029 | 3,0818 | 0.7 | 2.2 |

| Охорона навколишнього середовища | 0,9209 | 1251.3 | 0,0012 | 1,1833 | 0,0003 | 0,012 | 1,2513 | 0.3 | 0.9 |

| Житлово- комунальне господарство | 1,8233 | 0.7 | 0,0024 | 2,6653 | 0,0008 | 0,026 | 3,9125 | 3.7 | 10.9 |

| Охорона здоров’я | 9,7082 | 3.7 | 0,0128 | 12,1594 | 0,0035 | 0,0120 | 15,4623 | 3.7 | 10.9 |

| Духовний та фізичний розвиток | 2,0525 | 0.8 | 0,0027 | 2,6959 | 0,0008 | 0,027 | 3,4498 | 0.8 | 2.4 |

| Освіта | 14,9777 | 5.7 | 0,0198 | 18,3332 | 0,0053 | 0,0181 | 2,67453 | 6.4 | 18.9 |

У І кварталі 2007 року до Зведеного бюджету України надійшло 24,4 млрд.грн., що на 6,2млрд.грн., або на 33,8 відс., більше, ніж за Іквартал2006року, в т.ч. до місцевих бюджетів надійшло 9,1млрд.грн., що на 2,6 млрд.грн., або на 40,9 відс., більше минулорічних надходжень.

До Державного бюджету України надійшло 15,3 млрд.грн., що на 3,5млрд.грн., або на 29,9відс., більше надходжень січня-березня 2006 року.

До загального фонду державного бюджету у І кварталі цього року надійшло 13,4млрд.грн., що на 2,6млрд.грн., або на 24,5відс., більше, ніж за відповідний період 2006 року. Бюджетний розпис виконано на 102,9відсотка. Бюджет додатково одержав 375млн.гривень.

Збір до загального фонду державного бюджету за І квартал 2007 року склав 17,5 млрд.грн., що на 3,6 млрд.грн., або на 25,5 відс., більше, ніж у І кварталі 2006 року. Бюджетний розпис виконано на 102,9 відс., додатково одержано 488,9 млн.грн.

У розрізі основних податків виконання завдання по збору до загального фонду державного бюджету склало по податку на прибуток – 119,7 відс., додатково одержано 791,3 млн.грн., акцизному збору із вироблених в Україні товарів – 101,9 відс. (+ 25,9 млн.грн.), частині прибутку (доходу) господарських організацій, що вилучається до бюджету – 164,5 відс. (+120,8млн.грн.), рентній платі за транзитне транспортування природного газу – 100,1 відс. (+ 0,4млн.грн.), рентній платі за транспортування нафти та нафтопродуктів магістральними нафтопроводами та продуктопроводами – 120,4 відс. (+ 10,4 млн.грн.), рентній платі за транспортування аміаку – 104,3 відс. (+0,7млн.грн.).

Протягом січня-березня 2007 року відшкодовано 4087,6 млн.грн. податку на додану вартість. Виконання бюджетного ресурсу по відшкодуванню в січні-березні п.р. склало 102,9 відс., що на 912,5 млн.грн., або на 28,7 відс., більше, ніж за відповідний період 2006 року.

Станом на 01.04.07 сума ПДВ, заявлена до відшкодування, становить 7165,9млн.грн., що на 51,4 відс., більше, ніж за відповідний період минулого року (4732,6млн.грн.).

Найбільші обсяги заявленого до відшкодування ПДВ припадають на такі галузі: металургія та оброблення металу – 2120млн.грн., що в 1,4 раза більше, ніж за Іквартал 2006 року (1510млн.грн.), торгівля - 1843 млн.грн., майже в 1,5 раза більше (1274млн.грн.), хімічна та нафтохімічна промисловість – 636млн.грн., у 2рази більше (309 млн.грн.), машинобудування - 575 млн.грн., в 1,7 раза (339млн.грн.), харчова промисловість – 299млн.грн., на 22,5 відс. (244млн.грн.), нафтоперероблення – 262млн.грн., у 1,3 раза (200 млн.грн.).

Акцизного збору з вироблених в Україні нафтопродуктів та транспортних засобів за І квартал 2007 року до спеціального фонду державного бюджету надійшло 621,6млн.грн., або 120,6 відс. від завдання.

Зведений бюджет 2006-2007

| ВВП | доходи зведеного бюджету 2006-2007 | витрати зведеного бюджету |

| 2,55% | 179,4 млрд грн (+14,1% до показника 2006 р.); | 196,4 млрд грн (+42,9% до показника 2006 р.). |

Графік 12.Динаміка надходжень до заведеного Державного та місцевих бюджетів України держбюджету основних платежів, які контролюються ДПА за І квартал 2006-2007 р.р. млрд.

Графік 13. Динаміка темпів по збору до загального фонду держбюджету основних платежів, які контролюються ДПА за І квартал 2006-2007 р.р. млрд. грн.

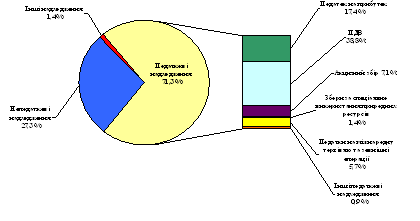

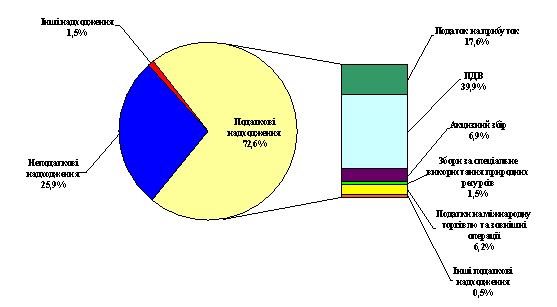

З діаграми наведеної нижче можемо побачити та порівняти структуру доходів бюджету за 2006 та 2007 роки. В порівнянні можемо побачити, що у 2007 р. відбулося зростання податкових надходжень на 1,3% також більш як на відсоток зріс ПДВ менше ніж на відсоток зріс податок на прибуток, але зменшились неподаткові надходження більш ніж на 1,5%. Трохи зросли податки на міжнародну торгівлю та зовнішні операції, зменшились інші податкові надходження.

Діаграма 1 Структура доходів державного бюджету станом на 1 червня 2006 року

Діаграма 2 Структура доходів державного бюджету станом на 1 червня 2007 року

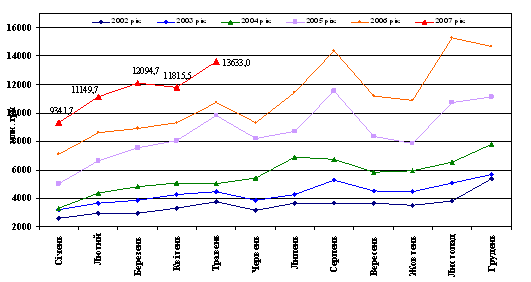

На наведеному нижче графіку можемо побачити як змінювалися податкові надходження до бюджету протягом останніх шести років. З графіка можна побачити, що значне зростання надходжень відбулося у серпні 2005 та 2006 року, а також у листопаді 2006 року.

Графік 2 Динаміка щомісячних податкових надходжень державного бюджету в 2002 – 2007 роках

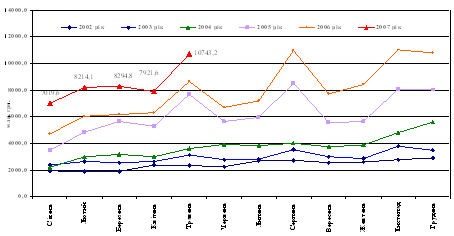

На нижче наведеному графіку можемо побачити як змінювались податкові надходження до місцевих бюджетів. Найбільші надходження згідно графіка зафіксовані у серпні 2006 року. Найменші у січні-лютому 2002 року.

Динаміка щомісячних податкових надходжень до місцевих бюджетів у 2003 – 2007 роках

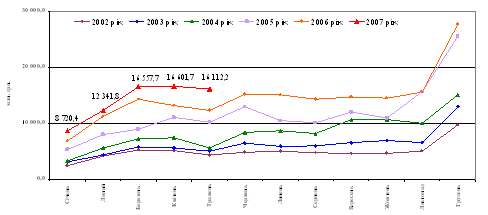

На наведеному нижче графіку можемо побачити динаміку видатків зведеного бюджету бачимо значне зростання видатків бюджету у грудні 2006 року та у березні 2006 року. Найменші видатки спостерігаються у лютому 2002 року.

Щомісячні загальні видатки зведеного бюджету за 2002 – 2007 роки

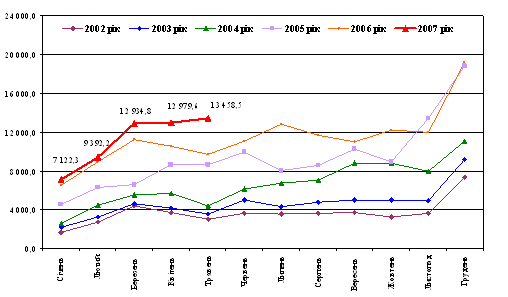

На наведеному нижче графіку можемо спостерігати динаміку видатків державного бюджету України (з міжбюджетними трансферами) З графіку видно, що видатки максимально зросли у грудні 2006 року також були високими у липні та жовтні 2006 року

Динаміка видатків державного бюджету України за 2002-2007 роки (з міжбюджетними трансфертами)[22]

Заробітна плата

2008 | 2006 | 2005 |

Середній розмір заробітної плати | Середній розмір заробітної плати | Середній розмір заробітної плати |

1545 грн. | 1284 грн | 811 грн. |

Мінімальна заробітна плата | Мінімальна заробітна плата | Мінімальна заробітна плата |

515 грн. | 400 грн | 262 грн. |

Збільшення заробітної плати порівняно із 2007 роком 38,3 відсотка | Збільшення заробітної плати порівняно із 2005 роком (від 12,9% у працівників пошти та зв’язку до 56% – фінансової діяльності). | Збільшення заробітної плати порівняно з 2004 роком 37 % більше, ніж у 2004 році. |

| Збільшення заробітної плати в січні у відсотках на 52,4%, освіті – на 47,4%, сільському господарстві – на 39,1%, торгівлі – на 38,4%, промисловості – на 34,2%, будівництві – на 33,7%, на транспорті та зв’язку – на 30,1 відсотка. | Зокрема, у сільському господарстві (на 39,3%), у охороні здоров'я та соціальній допомозі (на 32,1%), будівництві (на 27%), промисловості (на 26,8%), освіті (на 17,5%), на транспорті і зв’язку (на 13,8 відсотка). Найбільш оплачуваними у грудні (у 1,7-2,8 раза більше, ніж у середньому по економіці) були штатні працівники авіаційного транспорту (3650 грн.), виробництва продуктів нафтоперероблення (3560 грн.), додаткових транспортних послуг та допоміжних операцій (2417 грн.), хімічного виробництва (2198 гривень). Значно нижчим залишався середній рівень заробітної плати працівників освіти, культури та спорту, охорони здоров’я та соціальної допомоги, колективних, громадських та особистих послуг, де він не перевищував 56,6-70% середньообласного показника. | ) У промисловості розмір середньомісячної заробітної плати зріс на 26,6 %, сільському господарстві – на 42,1 %, будівництві – на 34,7 %, на транспорті – на 28,2 %, у сфері освіти – на 46,8 %, охорони здоров’я та соціальній допомозі – на 46,0 відсотка. Разом з тим, значною залишається диференціація за розмірами заробітної плати працівників по видах економічної діяльності. Найбільш оплачуваними у 2005 році (у 2-3 рази, більше, ніж у середньому по області) були штатні працівники авіаційного транспорту – 2513,9 грн., виробництва коксу, продуктів нафтоперероблення та ядерного палива – 2249,3 грн., хімічного виробництва – 1725,2 грн., допоміжних транспортних послуг – 1623,3 грн., целюлозно-паперової промисловості та видавничої справи – 1479,9 гривень |

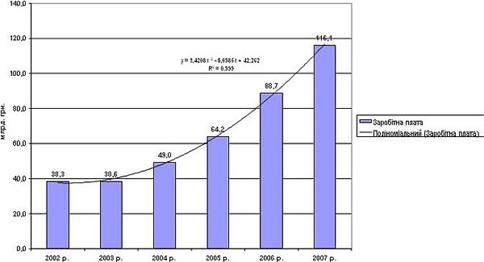

Саме динаміка зміни зарплатні українців, як вважають опозиціонери, є напереконливішою ілюстрацією до поганої роботу чинного Уряду. Проте, коли подивитися на дані Держкомстату, що подані на Графіку 1, побачимо дещо іншу картину.

Починаючи з 2003 року рівень заробітної плати в Україні зростає доволі стрімко і впевнено. Взагалі складається враження, що політика не має помітного впливу на її зміни.

Адже, якщо у 2003 р. по відношенню до 2002 р. зарплата у І півріччі приросла приблизно на 0,3 млрд. грн., то починаючи з 2004 р. вона приростає на десятки млрд. грн.

Часовий ряд з високим рівнем достовірності, описується квадратним поліномом – коефіцієнт апроксимації дорівнює 0,999. Це майже функціональна залежність. Тобто, обсяги зарплати пропорційні квадрату часу.

Графік 1 .Заробітна плата у І півріччі 2002-2007 рр

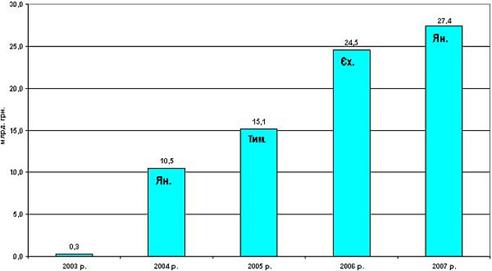

Оцінюючи зміни у своєму життєвому рівні, будь-яка людина, і олігарх, і слюсар, і міліціонер, перш за все порівнюють свої поточні доходи з попередніми. Фіксація приросту перших відносно других і є першим кроком до усвідомлення зміни на краще своїх статків.

Разом з тим, слід зауважити, що в першу чергу порівнюють обсяги номінальних доходів, а вже потім – реальні, з урахуванням цін. Так ми і зробимо (Графік 2).

Графік 2.Приріст зарплати у І півріччі 2003-2007 р. до відповідного періоду попереднього року

На Графіку можна побачити, що за І півріччя року 2007 зарплата приросла "лише" на 27,4 млрд. грн. – що є найкращим результатом за 2003-2007 рр.[23]

Доходи малого бізнесу – бурхливе зростання

В Україні Кабінет міністрів доволі часто критикують за недостатню підтримку малого та середнього бізнесу. Не обійшлось без подібних закидів і на адресу чинного уряду. Проте давайте поміркуємо наскільки є правомірними ці нарікання.

Якщо чинний Кабмін утискує малий бізнес, то його доходи сьогодні мають в кращому випадку приростати уповільненими обсягами. А можливо взагалі знижуватися. Проте звернімося до загальновідомих фактів.

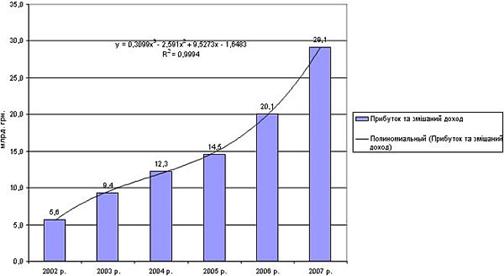

У статистиці економічні результати діяльності середнього класу фіксуються головним чином у показникові "прибуток та змішаний доход". Цитую методику: "Прибуток та змішаний доход - це доход, який одержується фізичними особами в результаті виробничої діяльності за виключенням витрат, пов`язаних із її здійсненням".

Якщо це так, то Графік 3 дає нам картину зростання цього показника - зростання потуги середнього класу 2. Це, по-перше.

Графік 3. Прибуток та змішаний доход за І півріччя 2002-2007 рр.

У І півріччі 2002 р платники єдиного податку заробили 5,6 млрд. грн. У І півріччі 2007 р. – 29,1 млрд. грн., тобто у 5,2 рази більше.

То яка ж ще соціальна група в Україні за 5 років (з 2002 р. по 2007 р.) у 5 разів збільшила свої офіційні доходи? Більше таких немає.

Однак уважний читач помітить, що за даними Графіку 3 у 2005 р. швидкість зростання доходів платників єдиного податку здається уповільнилася. Дані щодо приросту прибутку та змішаного доходу це підтверджують (графік 4).

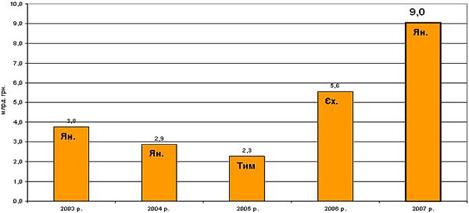

Графік 4.Приріст прибутку та змішаного доходу за І півріччя 2003-2007 р.до відповідного періоду попереднього року

Так у 2005 р. приріст доходів платників єдиного податку та інших малих бізнесменів, за часів прем'єрства 2005 р. був найнижчим (!) за період з 2003 р. по 2007 р. За часів 2006 р. приріст піднявся до 5,6 млрд. грн. – тобто збільшився 2,4 рази.

Але за часів уряду 2007 році-2 було доходи малого бізнесу приросли за І півріччя 2007 р. зросли на 9 млрд. грн. Отже не можна звинувачувати чинний уряд у поганому ставленні до малого та середнього бізнесу.[23]

Кабінет Міністрів ініціює збільшення мінімальної пенсії на 39,6% до 498 гривень в 2008 році, передають Українські Новини. Відповідна норма передбачена в допрацьованому Кабміном проекті держбюджету-2008.

Передбачається щоквартальне збільшення мінімальної пенсії: з 1 січня - до 470 гривень, з 1 квітня – до 481 гривні, з 1 липня – до 482 гривень, з 1 жовтня – до 498 гривень. Передбачено також поетапне підвищення величини оцінки року страхового стажу, що вживається при нарахуванні пенсії: з 1 до 1,35%.

Так, вартість одного року становитиме з 1 січня 1,2%, з 1 жовтня - 1,35%. У проекті бюджету враховані видатки на вирівнювання пенсій призначених в різні роки. Так, пенсії, призначені в 2002-2005 роках, будуть перераховані з 1 січня 2008 року з урахуванням показника середньої зарплати працівників, зайнятих у відповідних галузях економіки за 2006 рік.

За підрахунками Мінфіну, перерахований розмір пенсійної виплати для осіб, що одержують мінімальну пенсію (таких 10 млн. з 12 млн. пенсіонерів) в середньому становитиме 619 гривень з 1 січня 2008 року, тобто зросте на 21,6% порівняно з 2007 роком.

Як повідомлялося, Кабмін 21 листопада схвалив допрацьований проект держбюджету-2008 з урахуванням уточнення прогнозних макроекономічних показників. Кабмін ініціює поетапне підвищення мінімальної зарплати до 605 гривень в 2008 році. У 2007 році розмір мінімальних пенсій встановлений на 1% вище за рівень прожиткового мінімуму для непрацездатних. З 1 жовтня прожитковий мінімум для непрацездатних становить 411 гривень.

У 2004 році забезпечені своєчасні перерахунки і виплата пенсій у повному обсязі. Бюджет Пенсійного фонду України становить у 2004 році 2679,4 млн. грн. і зріс порівняно з 2003 роком на 1,1 млрд. грн., або 64,4 %. Забезпечення потреби у виплатах фонду власними ресурсами становить 1673,2 млн. грн., або 62,4 %.

Дотації з Пенсійного фонду України становлять 849,1 млн.грн., або 31,7 % у структурі доходів. Їх рівень збільшився порівняно з 2003 роком на 55,7 %.У 2005 році очікується зростання обсягів видатків Пенсійного фонду України до 4075,9 млн. грн., або у 1,5 рази більше порівняно з результатами 2004 року

Звіт про виконання бюджету Пенсійного фонду України у 2006 році Таблиця 2.5 - Звіт про виконання бюджету Пенсійного фонду України у 2006 році

Звіт про виконання бюджету Пенсійного фонду України у 2006 році Таблиця 2.5 - Звіт про виконання бюджету Пенсійного фонду України у 2006 році | Передбачено бюджетом, млрд.грн. | Фактично виконано, млрд.грн. | Виконання річних призначень, % | |

| Залишок коштів на початок року | 2, 2805 | 2, 2918 | 0,1005 |

| Надходження коштів всього, з яких: | 68, 1576 | 72 ,1971 | 0,1059 |

| - власні доходи | 50, 5609 | 54 ,2928 | 0,1074 |

| - кошти Державного бюджету України | 17, 2630 | 17 ,2630 | 0,1000 |

| Видатки на виплату пенсій і грошової допомоги та інші виплати, передбачені законодавством | 69, 8601 | 74 ,0075 | 0,1059 |

| Перехідний залишок коштів на проведення авансового фінансування на виплату пенсій | 0,5780 | 0,4814 |

Облік розрахунків за податками та зборами складає систему податкового обліку, який займає важливе місце в господарській діяльності будь-якого підприємства. Податковий облік є однією із підсистем бухгалтерського обліку, основним завданням якого є забезпечення формування повної та достовірної інформації про порядок відображення в обліку операцій з метою їх оподаткування, контролю за правильністю сплати податків та інших обов'язкових платежів до бюджету.

Історія сучасної податкової системи України починає свій відлік від 25 червня 1991 р. з прийняття Закону України "Про систему оподаткування", в якому закладені основні її домінанти. Молода українська держава протягом останніх десяти років будує свою власну податкову систему, враховуючи досвід інших країн. Та, на жаль, багато в чому вона копіює системи оподаткування розвинутих країн світу. Очевидно, що не можна переносити податкову систему будь-якої країни на реалії нашої економіки[3; 79].

Візьмемо, наприклад, податок на додану вартість за ставкою 20 відсотків, який є одним із системоутворюючих в Україні. Ставка даного податку в Україні (20%) є чи не найвищою в країнах Європи, що породжує високі ціни та інфляційні тенденції, знижуючи конкурентноздатність українських товарів, посилює і без того надмірний податковий тиск на населення, зменшуючи його платоспроможність.

Запозичення чужого досвіду формування податкової системи заможних країн без урахування специфіки бідної української економіки обернулося економічним пригніченням виробничої сфери, ростом цін, втратами дохідної частини бюджету.

Фахівцями підраховано, що сумарні податкові вилучення, при яких можливе економічне зростання в державах, подібних до України, не повинні перевищувати 20-25% до ВВП. На даний час в Україні питома вага податків до ВВП (податкове навантаження) становить від 35 до 40%, що характерно для розвинутих країн, але обтяжливо для країн з перехідною економікою.

Нинішня система податків має суто фіскальний характер і не стимулює виробництво, інновації, інвестування в реальний сектор економіки, вимиває значні грошові кошти з реального сектора економіки у тіньовий.

Нині в Україні нараховується 22 загальнодержавних і 16 місцевих податків. У сфері оподаткування на 01.01.2006 р. діяло 284 закони, 114 указів Президента України, 2000 нормативно-правових актів Кабінету Міністрів, 5533 регулятивні акти Державної податкової адміністрації України, 9411 нормативних та регулятивних актів міністерств і відомств. Звісно, все це породжує протиріччя і неузгодженість[18].

Директор Світового банку по Україні, Білорусі i Молдові Пол Бермінгем минулого тижня дав досить безсторонню оцінку вітчизняній системі оподаткування, назвавши її однією з найобтяжливіших у світі. Він підрахував, що в Україні існує 98 видів податків, а на виконання всіх процедур, пов'язаних з їх сплатою, витрачається 2 тис. 185 годин на рік. Українські підприємства змушені у вигляді податків сплачували 60% прибутку, тоді як середній світовий показник становить 40%. Він також додав, що підприємства несуть значні втрати, зв'язані з експортом товарів, – офіційне оформлення одного контейнера з експортною продукцією в Україні коштує 1009 дол., тоді як, наприклад, у Китаї це коштує 335 дол. За словами Пола Бермінгема, щоб зробити українську економіку конкурентоспроможною в регіоні й у Європі, необхідно продовжувати реформи, особливо у сфері оподаткування i міжнародної торгівлі.

Міжнародний валютний фонд прогнозує на 2007 р. ріст валового внутрішнього продукту в Україні на рівні 4,5%.

Про це на прес-конференції в УНІАН повідомив старший постійний представник МВФ в Україні Дж. Френкс.

При цьому він додав, що остаточну цифру (щодо прогнозу росту ВВП України в 2007 р. – УНІАН) МВФ оприлюднить наступного тижня.

Дж. Френкс зазначив, що економічний ріст України в 2006 р. становить 6%. Нагадаємо, при формуванні Держбюджету України на 2006 р. Кабінет Міністрів виходив із прогнозу росту ВВП у 2006 р. 7%, показника інфляції – 8,7%. Президент України Віктор Ющенко прогнозує ріст ВВП в Україні за підсумками 2006 р. близько 7%. Міжнародний валютний фонд покращив прогноз росту валового внутрішнього продукту України в 2006 р. з 2,3 до 5%.

Кабінет Міністрів України прогнозує, що ріст ВВП у 2007 р. становитиме 6,5% (номінальний – 594,1 млрд. грн.), інфляція – 7,5%, ріст цін виробників промислової продукції – 14,4%, позитивне сальдо торговельного балансу за підсумками 2007 р. має становити 163 млн. дол. (постанова Кабінету Міністрів України від 14.08.2006 р. N 1194). За оцінками Кабміну, у 2007 р. середньорічний обмінний курс гривні (для розрахунку держбюджету) становитиме 5,1 грн. за 1 долар. АПК i ПДВ Комітет Верховної Ради України з питань аграрної політики i земельних відносин рекомендує парламенту прийняти в цілому законопроект про внесення змін до Закону України "Про податок на додану вартість" (щодо спеціальних режимів оподаткування сільськогосподарських підприємств)".

Як повідомляє Інформаційне управління апарату парламенту, законопроектом передбачається продовжити до 1 січня 2008 р. дію спеціального режиму обкладання ПДВ сільськогосподарських товаровиробників i зупинити дію ст. 81 Закону України "Про податок на додану вартість", що встановлює спеціальний режим оподаткування діяльності суб'єктів господарювання в сфері сільського, лісового i рибного господарства. На засіданні Комітету підкреслювалося, що з 1 січня 2007 р. набирає чинності ст. 81 цього Закону, якою вводиться спеціальний режим оподаткування сільськогосподарських товаровиробників. Однак у проекті Державного бюджету України на 2007 р. не відбито повною мірою вимогу Постанови Верховної Ради України від 11.05.2004 р. N 1698, яка враховує складну ситуацію в агропромисловому комплексі та соціальній сфері на селі й визначає 2005 – 2015 рр. періодом їх пріоритетної державної підтримки.

На думку членів Комітету, продовження терміну дії існуючої системи обкладання ПДВ сприятиме стабілізації ситуації в АПК, а також розвиткові аграрного сектора економіки України.

Похожие работы

... перспективи; економічно-математичні методи та автоматизовані системи управління фінансами; раціональне поєднання економічних та адміністративних методів управління. 3 Органи управління фінансами та їх функції Загальне управління фінансами України здійснюють Міністерство економіки, Міністерство фінансів, державне казначейство. Оперативне управління здійснює аппарат. За його допомогою держава керує ...

... право здійснення аудиторської діяльності й контролює дотримання вимог законодавства з аудиторського контролю. (1) Основним фінансовим інститутом третього блоку органів системи управління фінансами в Україні є Національний банк України. Він здійснює: - емісію грошей, виступаючи інструментом фінансових відносин; - регулювання грошового обігу в Україні; - організацію ефективного функціонування ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... ість капiталу від звичайних акцій. Отже, вартість джерела коштів «нерозподілений прибуток» кiлькiсно дорівнюватиме вартості джерела коштів «звичайні акції». 2. Управління власним капіталом ват «Сумське НВО ім. М.В. Фрунзе» 2.1 Фінансово-економічна характеристика підприємства Сумське машинобудівне науково-виробниче об'єднання ім. М.В. Фрунзе почало свою діяльність від заснування в 1896 ...

0 комментариев