При лизинге вопросы приобретения и финансирования активов решается одновременно;

Сделка для продавца выглядит менее рискованной, так как лизингодатель берет на себя риск возврата стоимости имущества через лизинговые платежи

Арендодатель (лизингодатель) заключает договор с поставщиком на приобретение имущества, передаваемого в лизинг;

В российском законодательстве отсутствует понятие возвратного лизинга

Навигация

Выбор варианта инвестиционного проекта

Выбор варианта инвестиционного проекта

146867

знаков

13

таблиц

4

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГА.. 6

1.1.Сущность лизинговых отношений. 6

1.2. Понятие лизингового платежа, его состав. 14

1.3. Преимущества лизинга перед другими формами финансирования. 17

ГЛАВА 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ЗАО «ЗИНВЕСТ». 27

2.1. Общая характеристика ЗАО «ЗИНВЕСТ». 27

2.2.Анализ использования трудовых ресурсов предприятия. 43

2.3. Расчет лизинговых платежей согласно методическим рекомендациям Минэкономики РФ.. 45

2.4. Анализ приобретения оборудования строительным предприятием на условиях лизинга и кредита. 53

ГЛАВА 3.СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПРАВОВОГО ОБЕСПЕЧЕНИЯ МЕЖДУНАРОДНЫХ И РОССИЙСКИХ ЛИЗИНГОВЫХ ОПЕРАЦИЙ.. 61

3.1. Регулирование лизинговых отношений российским законодательством. 61

3.2. Регулирование лизинговых отношений Конвенцией УНИДРУА о международном финансовом лизинге. 72

3.3. Сравнительный анализ регулирования лизинговых отношений международным и российским законодательством. 78

ГЛАВА 4. РАЗРАБОТКА ПРОГНОЗА ФИНАНСОВОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ 85

ЗАКЛЮЧЕНИЕ. 90

ЛИТЕРАТУРА.. 95

ВВЕДЕНИЕ

Актуальность исследования. В условиях становления рыночных отношений в России и острой необходимости ускоренной реконструкции устаревшей материально-технической базы производства особое значение в практической работе по структурной перестройке экономики страны приобретает лизинг как форма предпринимательской деятельности, более полно отвечающая требованиям научно-технического прогресса и гармоничного сочетания частных, групповых и общественных интересов и позволяющая при финансовых затруднениях преодолеть отчуждение инициативных работников от новейших технологий и современного оборудования.

Лизинг формирует новые, более мощные мотивационные стимулы в предпринимательстве. Он открывает широкий простор для инициативы и предприимчивости, рационального использования материальных, финансовых и трудовых ресурсов, превращает каждого работника в реального хозяина несобственных средств производства, который самостоятельно принимает технические, технологические и организационные решения с полной экономической ответственностью за их последствия. В результате лизинг позволяет возвысить личность в иерархической структуре мотивационных стимулов поведения от первичного стремления удовлетворить базовые физиологические потребности до высшего уровня мотивации, когда вся совокупность интересов сводится уже к самореализации личного интеллектуального потенциала. Он способствует массовому перемещению интересов людей от неурегулированной спекулятивной купли-продажи к сфере материального производства, которая в стабильной экономике обеспечит устойчивые и намного более высокие доходы всем слоям населения.

Привлекательность лизинговых услуг состоит также и в том, что применение их в хозяйственной практике позволяет начинающим предпринимателям открыть или значительно расширить собственное дело даже при весьма ограниченном личном стартовом капитале.

При использовании лизингового механизма имеющиеся у предпринимателя денежные средства можно направить, например, на закупку необходимого сырья, а лизинговые выплаты осуществлять из прибыли, полученной в результате эксплуатации арендуемого оборудования. Эффективность многостороннего воздействия лизинга на экономику определяется тем, что он одновременно активизирует инвестиции частного капитала в сферу производства, улучшает финансовое состояние непосредственных товаропроизводителей и повышает конкурентоспособность малого и среднего отечественного бизнеса.

Предмет исследования. Экономическая природа лизинга, сохраняющая в себе кредитные отношения, инвестиционную и арендную деятельность.

Объект исследования. Государственное и муниципальное имущество, как объект лизинга.

Цель исследования. Совершенствование механизма лизинга имущественных комплексов для предприятий в России.

Для достижения поставленной цели, в работе необходимо решить следующие задачи:

· Рассмотреть экономико-правовые особенности лизинга и исследовать сегодняшнее состояние института лизинговых отношений.

· Перечислить основные преимущества для участников лизинговых операций и определить экономические предпосылки развития лизинга в России.

· Обобщить имеющийся опыт, а также выяснить возможности и перспективы использования лизинга имущественных комплексов государственных и муниципальных предприятий.

· Выполнить сравнительный анализ лизинга с другими формами финансирования инвестиционных проектов предприятий.

При написании работы были использованы законодательные акты, научные и учебные издания по управлению лизингом и экономическому анализу, материалы периодических изданий, посвященные вопросам микро и макроэкономики и управления государственным и муниципальным имуществом.

Структура работы включает введение, три главы, заключение, список литературы.

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГА

Первое упоминание о лизинговой сделке относится к 1066 г., когда Вильгельм Завоеватель арендовал у нормандских судовладельцев корабли для вторжения на Британские острова. Этот опыт получил продолжение в подготовке последующих крестовых походов [19].

При раскрытии теории лизинга приводят широко известное высказывание Аристотеля о том, что «богатство заключается чаще всего в рентабельном использовании собственности, а не в обладании ею как таковой» [16]. Данное высказывание достаточно точно раскрывает сущность лизинга и, указывает на непосредственные причины возникновения этого правового института: для извлечения прибыли посредством использования определенного имущества совсем не обязательно иметь его в собственности, достаточно лишь иметь право его использовать в целях извлечения прибыли. Однако, несмотря на различные теории, в том виде, в котором лизинг существует сейчас, он сформировался в США примерно в середине XX века. Как известно, в это время экономика страны остро нуждалась в инвестициях, которые позволили бы предприятиям развиваться, не опираясь исключительно на поддержку государства.

Толчком к широкому применению лизинга в США и Западной Европе послужило развитие железнодорожного транспорта: железнодорожные компании, желая уйти от излишних обременительных расходов, стремились приобретать локомотивы и вагоны не в собственность (по договорам купли-продажи), а лишь в пользование. В этих целях на первоначальном этапе применялся институт доверительной собственности. Затем активная заинтересованность компаний - производителей транспортных средств - в реализации произведённой ими продукции, а финансовых - в выгодном вложении капитала привела к изменению системы инвестирования [28].

Финансовые компании стали приобретать транспортные средства и иное оборудование, необходимое транспортным компаниям, у определённого производителя по просьбе эксплуатирующих организаций с передачей их последним в аренду. В начале 50-х гг. XX века массовый характер в США приобрела сдача на основе лизинга эксплуатирующим организациям технологического оборудования, машин, морских судов, самолётов и т.д. В роли лизингодателей стали выступать дочерние фирмы коммерческих банков США. С разрешения Федеральной резервной системы США банки создавали эти дочерние фирмы специально для осуществления лизинговых операций. Так появились лизинговые компании.

Опыт лизинговой деятельности США и других стран в СССР не использовался. Только во время Второй мировой войны советские граждане познакомились с понятием лизинга (lend-lease). Однако сразу после войны слово «лизинг» исчезло из русского лексикона больше чем на четыре десятилетия. И только в начале 90-х гг. российское правительство обратило внимание на лизинг, используя его для стимулирования инвестиционной деятельности. В данный момент объем лизинговых сделок в России продолжает расти [19].

Изменения, которые ускорили развитие лизинга, связаны с улучшением макроэкономической и политической ситуации. Российские и иностранные инвесторы, предприятия и банки проявляют все больший интерес к инвестициям в средства производства российской индустрии.

Термин «лизинг происходит от английского «lease» -аренда. Когда в России стали возникать ранее неизвестные правовые и экономические институты (например, финансовая аренда), то естественная необходимость отделить именно этот вид отношений стала определяющим фактором для введения в законодательство нового термина «лизинг». В ГК РФ термин «лизинг» обозначает то же самое, что и термины «финансовый лизинг» и «финансовая аренда». То есть Гражданским кодексом лизинг представляется как один из видов арендных отношений [3].

Как правило, лизинг представляет собой трехсторонний комплекс отношений, в состав которого входят два договора: договор купли-продажи на приобретение имущества арендодателем и непосредственно договор лизинга между арендодателем и арендатором. В упрощенном виде схему договора лизинга можно изложить следующим образом: потенциальный арендатор, у которого нет свободных финансовых средств, обращается к потенциальному арендодателю (как правило, в этой роли выступает лизинговая компания) с предложением о заключении лизинговой сделки.

Лизинговая деятельность в нашей стране является одним из видов инвестиционной деятельности по приобретению имущества и передаче его в лизинг. Другими словами, суть лизинга заключается в инвестировании лизингодателем временно свободных собственных и(или) привлеченных финансовых средств в экономику лизингополучателя. При этом лизингодатель приобретает в собственность обусловленное договором имущество (основные фонды) у определенного продавца и предоставляет это имущество лизингополучателю за плату во временное владение и пользование и в соответствии с действующим российским законодательством — для предпринимательских целей. Иначе говоря, лизингодатель, приобретая имущество для лизингополучателя, финансирует будущее пользование имуществом, а затем возмещает свои затраты и получает вознаграждение через периодические лизинговые платежи. В результате за счет инвестиционной деятельности лизингодателя пополняется основной капитал у лизингополучателя.

Инвестиционная направленность лизинговой деятельности характерна для лизинга во многих странах мира. Вместе с тем в каждой стране имеются определенные особенности, различия в понимании сущности лизинга, механизмах, обеспечивающих развитие лизингового бизнеса. С учетом законодательных и нормативно-правовых актов той или иной страны заключаются и разнообразные договоры лизинга. В соответствии с российским законодательством лизинг представляет собой совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе и в связи с приобретением предмета лизинга.

Отношения по договору лизинга можно рассматривать как разновидность кредитных отношений: три принципа кредитных отношений - срочность, возвратность и платность - применимы и к лизинговым отношениям. Конечный итог движения денежных средств при лизинге аналогичен кредиту: здесь тоже необходимо возвратить кредитору основной долг и уплачивать по процентам.

Договор лизинга — это договор, в соответствии с которым лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем [23].

Следовательно, существо лизинговых отношений не сводится только к отношениям сторон, определенных рамками договора лизинга. Для того чтобы лизинг состоялся, обязательно должны быть заключены как минимум два договора — непосредственно сам договор лизинга между лизингодателем и лизингополучателем и договор купли-продажи между лизингодателем и продавцом имущества.

В соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «О финансовой аренде (лизинге)» предметом договора лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Все участники лизинговых операций делятся на прямых и косвенных. К прямым участникам лизинговой сделки, т.е. к так называемым субъектам лизинга, относятся только три участника: лизингополучатель, лизингодатель, продавец (поставщик) лизингового имущества.

Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга [23].

Лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и(или) собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга[23].

Продавец (поставщик) — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи[23].

В нашей стране любой из субъектов лизинга может быть резидентом или нерезидентом Российской Федерации, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации

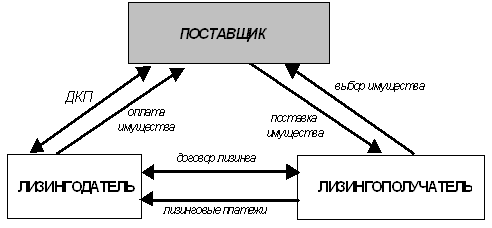

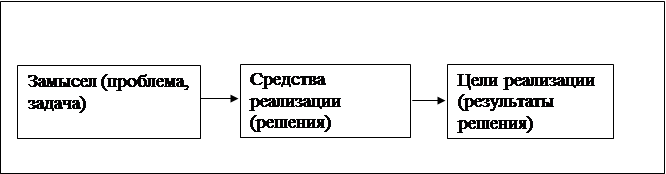

Таким образом, лизинг имеет следующую принципиальную схему, предусматривающую одновременное заключение, как минимум двух контрактов — договора лизинга между лизингодателем (т.е. лизинговой компанией) и лизингополучателем и договора купли-продажи между лизингодателем и продавцом (поставщиком) имущества (рис.1).

Рис. 1. Принципиальная схема финансового лизинга.

Лизинг имеет сходство с кредитом, который предоставлен предприятию на приобретение необходимого ему имущества. Действительно, исходя из приведенного определения лизинг можно рассматривать как имущественные отношения на основе предоставления лизинговой компанией кредита лизингополучателю на условиях соблюдения классических принципов: срочности, возвратности и платности. Однако это только одна из характеристик лизинга. Другая основная характеристика лизинга базируется на отношениях собственности.

В течение срока договора лизинга собственность на предмет аренды сохраняется за лизингодателем, а лизингополучатель имеет лишь право временного владения и пользования этим имуществом. За обладание этим правом лизингополучатель платит лизинговой компании соответствующие суммы — лизинговые платежи, размер, вид и график перечисления которых определяется условиями двустороннего лизингового договора.

По истечении срока лизингового договора возможны три сценария развития событий во взаимоотношениях партнеров. Лизингополучатель может в зависимости от того, как он договорится с лизинговой компанией:

1) приобрести объект сделки по согласованной цене (остаточной стоимости имущества) в собственность;

2) продлить лизинговый договор на прежних или на иных, скорректированных условиях, как правило, более льготных по сравнению с первоначальными;

3) вернуть оборудование собственнику — лизинговой компании по истечении срока договора.

На практике чаще всего при операциях финансового лизинга используется первый из перечисленных выше вариантов. По данным Группы по развитию лизинга Международной финансовой корпорации, в 2004 г. 97% лизинговых договоров в России предполагали выкуп имущества лизингополучателем и только в 3% сделок предмет лизинга возвращался к лизингодателю[22].

Активно повлиять на процесс заключения и выполнения договора купли-продажи и договора лизинга могут также договоры банковского кредита между банком и лизинговой компанией или коммерческого кредита между поставщиком имущества и лизинговой компанией; договоры страхования различных видов рисков, которые могут возникнуть в ходе реализации договора лизинга; договоры залога, поручительства; договор поставки продукции, изготовленной на оборудовании, переданном в лизинг; договор на оказание услуг лизингового брокера и др.

Несмотря на то что обязательными для лизинга являются только два договора, тем не менее, лизинговая операция может и не состояться, если не будет заключен или не выполнен какой-либо из приведенных выше договоров. Например, в том случае, если лизинговой компании не удастся заключить с банком договор кредита, то у нее может не оказаться необходимых средств для заключения с продавцом договора купли-продажи оборудования. Тогда соответственно не будет заключен и договор лизинга. Если лизингополучатель не заключит договор поставки продукции, изготовленной на лизинговом оборудовании, то у него возникнет большая проблема по своевременной уплате лизинговых платежей, что может привести к расторжению договора лизинга и т.д.

Следовательно, лизинговая сделка представляет собой комплекс договорных отношений. Причем все эти договоры взаимосвязаны между собой и взаимообусловлены.

Косвенными участниками лизинговой сделки считаются коммерческие и инвестиционные банки, которые кредитуют лизингодателя, гаранты лизинговых сделок, страховые компании, консалтинговые фирмы, посредники, лизинговые брокеры и другие хозяйствующие субъекты, которые принимают активное участие в организации и проведении лизинговой сделки, но тем не менее не относятся к ее прямым участникам.

Все участники лизинговой операции осуществляют свою деятельность, предварительно определив экономические интересы. Мотивация сторон реализуется в соответствии с правами и обязанностями, установленными в договорах между ними.

Таким образом, в зависимости от конкретных условий состав участников лизинговой сделки может меняться. Он расширяется при задействовании в сделке финансовых институтов (банков), страховых компаний, посреднических структур и др. В таком случае принципиальная схема финансового лизинга на практике трансформируется в значительно более сложную схему с учетом специфики каждой конкретной операции, в которой, как мы выяснили, помимо прямых участников может быть представлено большое количество и косвенных участников лизинговой сделки. Сложность этих схем во многом обусловлена необходимостью согласовать интересы многих участников. Это обстоятельство предусматривает заключение большого количества договоров.

1.2. Понятие лизингового платежа, его составПод лизинговыми платежами понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом - предметом договора. Посредством лизинговых платежей лизингодатель возмещает свои финансовые затраты на покупку имущества и получает прибыль.

В лизинговые платежи включаются:

· амортизация лизингового имущества за весь срок действия договора лизинга,

· компенсация платы лизингодателя за использованные им заемные средства,

· комиссионное вознаграждение лизингодателю,

· плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга,

· стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей,

· сумма налога на лизинговое имущество.

В лизинговых платежах в настоящее время учитываются налог на имущество, налог на пользователей автомобильных дорог, налог на содержание жилищного фонда и объектов социально-культурной сферы, который лизингодатель должен будет уплатить, а также налог на приобретение автотранспортных средств, если в лизинг будут сдаваться автотранспортные средства. На практике первые три из перечисленных налогов учитываются в комиссионном вознаграждении лизингодателя, а налог на приобретение транспортных средств - в стоимости имущества или дополнительных затратах лизингодателя.

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способы их уплаты.

По форме платежа лизинговые платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом цена продукции или услуг лизингополучателя устанавливается в соответствии с действующим законодательством. Преобладает денежная форма расчета.

По методу начисления лизинговых платежей стороны могут выбрать:

метод "с фиксированной общей суммой", когда общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью (это наиболее часто применяемый на практике метод начисления лизинговых платежей);

метод "с авансом", когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

метод "минимальных платежей", когда в общую сумму платежей включаются сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

В договоре лизинга стороны устанавливают периодичность выплат (ежегодно, ежеквартально, ежемесячно, еженедельно), а также сроки внесения платы по числам месяца.

В основном применяются периодические платежи, хотя возможны и единовременные. Но способ расчета с периодическим возмещением стоимости имущества более всего соответствует сущности финансового лизинга.

Единовременная форма платежа превращает лизинговую сделку в простую покупку имущества, что невыгодно предприятиям, закупающим оборудование на условиях финансового лизинга.

По способу внесения лизинговых платежей различается внесение равными либо изменяющимися долями. При этом могут использоваться способ с прогрессивными (увеличивающимися) размерами платежей и способы с регрессивными (уменьшающимися) размерами долей лизингового платежа.

На практике оба способа внесения лизинговых платежей применяются достаточно часто. В основном все зависит от финансового состояния и платежеспособности лизингополучателя.

Выбор способа платежа – это одно из важнейших условий лизингового договора.

В первое время эксплуатации лизингового оборудования у лизингополучателя еще может быть недостаточно денежных средств. Лизинговая компания в этом случае может пойти навстречу интересам лизингополучателя и в договоре предусмотреть уменьшенные размеры лизинговых платежей.

Если финансовое положение лизингополучателя хорошее, он может погасить большую часть полагающейся ему по договору к уплате общей суммы лизинговых платежей. В этом случае в договоре финансового лизинга можно предусмотреть аванс.

При любом применяемом способе внесения лизинговых платежей неотъемлемую часть лизингового договора составляет график лизинговых платежей с указанием конкретных дат выплат. Нарушение лизингополучателем сроков графика выплат лизинговых платежей приводит к экономическим санкциям.

В основе выбора наиболее приемлемой формы расчетов лежит величина общей суммы лизинговых платежей. Эта величина не постоянная, а зависит от тех критериев, которые будут выбраны для обоснования методики расчета лизинговых платежей. Чем быстрее такой методикой будет предусмотрено возмещение стоимости лизингового оборудования, тем меньшая сумма процентов будет начисляться на оставшуюся его стоимость.

Если же лизингополучатель переносит выплату первых платежей на более поздний срок, то первоначальная стоимость оборудования увеличивается за счет начисленных процентов на лизинговое оборудование и кредит.

В договоре финансового лизинга может быть предусмотрен выкуп лизингового имущества. В этом случае по согласованию сторон остаточная стоимость равными или неравными долями включается в лизинговые платежи.

Вообще, с точки зрения лизингополучателя применение любой методики расчета лизинговых платежей должно преследовать одну цель – использовать лизинговую сделку как ресурсосберегающий фактор для проведения собственных инвестиций.

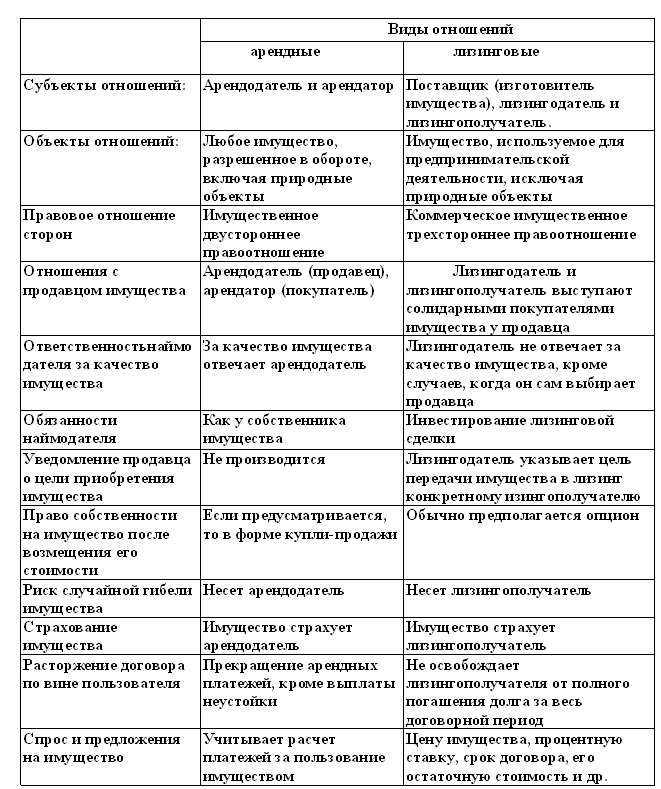

1.3. Преимущества лизинга перед другими формами финансирования.Наиболее часто лизинг сравнивают с обычной арендой. Такие сравнения обусловлены и тем, что лизинг по ГК РФ является разновидностью именно арендных отношений. Приведем общие характеристики аренды и лизинга, а также отличия лизинга от аренды в обычном ее понимании.

Причиной широкого распространения лизинга является ряд его преимуществ по сравнению с другими формами инвестирования. Основными из них являются:

Преимущества лизинга для предприятий - арендаторов.

Лизинг дает возможность предприятию – лизингополучателю расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств.

Взаимосвязь и отличия арендных и лизинговых отношений[18]

.

Лизинг допускает 100-процентное финансирование и не требует быстрого возврата всей суммы долга;Лизинг обеспечивает финансирование лизингополучателя в точном соответствии с потребностями в финансируемых активах. Это особенно выгодно мелким заемщикам, для которых просто невозможно столь удобное и гибкое финансирование посредством ссуды или возобновляемого кредита, какое получают более солидные компании. Лизинговое соглашение может быть разработано с учетом специфических особенностей лизингополучателей;

1. Многие лизингополучатели имеют долгосрочные финансовые планы в течение реализации, которых их финансовые возможности в значительной степени ограничены. Лизинг позволяет преодолеть такие ограничения и тем самым способствует большей мобильности при инвестиционном и финансовом планировании;

Похожие работы

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий. 3 Принятие решений по инвестиционному проекту «Социальная Аптека» 3.1 Рекомендации по эффективному принятию решений при формировании бюджета капиталовложений инвестиционного проекта «Социальная Аптека» Решения должны приниматься в ...

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

0 комментариев